注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして、夫44・妻38・子供5・3・3・0の6人家族です。共働きで、手取り年間867万。

住宅ローン支払い中で(4300万25年ローン金利2%、6年目)、年間147万円ずつ返済、後20年残っています。

貯蓄は子供学資900万・夫婦の定期200万です。

第一子が中学を卒業するまであと9年のうちにローンを繰り上げ返済しておいたほうが良いかと思い、まず3年で繰り上げしつつ、1年分の生活費(500万)を貯金し、溜まったら次からはすべて繰り上げ返済にまわそうと思っています。

当面のバランスはこのような感じです。

生活費320万

保険・学資140万

返済・繰り上げ返済317万

残金夫婦貯金70から100万くらい?

予定ではこのペースで行けばあと9年で完済できます。

ご相談したいのは、1年分の生活費があれば、老後の貯金はローンを完済してからでも大丈夫かということです。

収入が下がらなければ、9年後は夫が53歳・妻47歳。学資が1300万+貯金500万です。

この年齢の場合、もう少しローンを残してでも貯金しておいたほうが良いでしょうか?

個人年金などはやっておりません。

宜しくご教示ください。

エスクリトールさん ( 東京都 / 女性 / 38歳 )

回答:7件

専門家

専門家繰り上げ返済と貯蓄について

おはようございます。

株式会社FPソリューションの辻畑と申します。

住宅ローンの繰上げ返済については、将来の支出予定を考えながら優先的に行ったほうがいいです。繰り上げ返済の方法としては、期間を短縮する方法と返済額を軽減する方法があります。機関を短縮するほうが利息は多く浮くのですが、お子様が4人ですので、今後かなり予想外の支出が出てくるかと思われます。そのことを考え毎月の返済額を軽減していてもいいかもしれません。

今後の繰上げ返済の金額、及び回数、貯蓄計画については、一度家計のシミュレーションを作成しないとお答えは難しいです。一度お近くのFPにご相談され家計のシミュレーションを作成してもらうといいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家いくつかのポイントがあります

エスクリトール様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、手持ち資金の運用が、住宅ローンの金利を上回らないと考える場合は、理屈上は、繰り上げ返済をした方が、有利となります。

しかし、一度、繰り上げ返済したものをあとから同じ金利で借り直すことはできませんので、そういう意味では、手持ち資金に置いて、流動性を確保しておいた方がよい場合もあります。

最近は、預金連動型の住宅ローン(預金している部分には金利が掛からないなど)も登場していますが、この場合は、元々の金利が若干高くなることが多いようです。

では、どのようなバランスで、返済、あるいは、運用をしていけばよいか、ですが、やはり、具体的なライフプランシミュレーションを実施して、具体的な数字で考えていく必要があると思います。

それと、退職金がいくらくらいもらえるか把握しておくことも、計画上は、重要なポイントです。いざとなったら、退職金と住宅ローンを相殺できるケースとそうでないケースでは、リスクの取り方が、全然違ってくるはずです。

なお、選択肢は、繰り上げ返済だけでなく、株式や債券や投資信託などで運用していく方法もありますし、組み合わせることもできますので、ひとつの思い込みで、極端なアクションを起こして、後悔することのないよう、必要に応じて、特定の金融機関との雇用関係のない独立系ファイナンシャルプランナーのサポートも受けながら、慎重に計画を立てることをお勧めします。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

繰り上げ返済の件

エスクリトールさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『この年齢の場合、もう少し残してでも貯蓄しておいた方が良いでしょうか?』につきまして、エスクリトールさんがご記入されているとおり、住宅ローンにつきましては早期に完済してしまうに越したことはありません。

しかし、繰り上げ返済のための資金を充当するあまり、お子様のこれからの教育資金をはじめ、将来予定しているライフイベント資金に支障をきたすことになってしまっては、意味がありません。

いわゆる返済貧乏になってしまいます。

よって、まず、これから予定しているお子様の教育資金の時期と費用をはじめ、将来予定しているライフイベントの時期と費用を書き出していただき、具体的に一度整理していただくことをおすすめします。

そのうえで、収入や基本生活費も加えてキャッシュフロー表を作成していただき、将来予定しているライフイベント資金を考慮した場合、繰り上げ返済をどれくらいの金額をどれくらいのタイミングで行っていけるのかを予めシミュレーションしてみることをおすすめします。

エスクリトールさんの場合、特にお子様が4人となりますので、住宅ローンの繰り上げ返済と合わせて、お子様の教育資金対策もこれからの最優先の課題となります。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上返済の優位性が勝ります

エスクリトール 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

繰上げ返済は、無リスクで利息分が収益となる有利なものです。原則からすれば貯蓄にはリスクが伴い、必ずしもリターンが保障されるわけではありません。

繰上げ返済で完済時期を短縮後、預貯金を返済額と同額で継続される際には、支払利息分が上乗せされて経済合理性の点からより効率的な運用となります。

貯金での積立の場合には、受け取り利息が少ないため、支払利息と受け取り利息の差が多くなり、より効率的です。

なお、元利均等払い払いの場合、へ区挙げ返済時期が早ければ早いほど、支払利息の額が多いためより効果が大きくなります。

運用が貯金と記されていますが、宜しければ年金の運用を参考にされては如何でしょう

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

小林 治行

ファイナンシャルプランナー

-

![]()

キャッシュフロー・シュミレーション

エスクリトールさん、今日は。CFPの小林治行です。

貴女の文面から、キャッシュフロー・シュミレーションをしようと思いましたが、住宅ローンの記載にどこかミスはありませんか?

4300万円25年金利2%では年218.7万円になりますし、貴女の文面による年147万円の返済とすると、25年金利2%では元金が2900万円になります。

他にも金額がいきなり出てきてこの金額は何処から出てくるのか、詳細をお聞きしないと分かりませんでした。

と言うことで、ご質問の53歳時以降のキャッシュフローは開けませんでした。残念!

一般的には、繰上げ返済に勝るリターンは無しといわれます。だってノーリスクじゃないですか。

2%賦課されてされていたものが、払わなくて済むのですから。

貴女のケースは少し込み入っていますから、専門家の分析を受けられたら如何でしょうか?

ご自分でも試算されておられるようですが、早ければ早いほど手を打つ機会が出来ます。

感覚で申し上げますと、夫53歳時に学資1300万円+貯金500万円では学資も老後も不足なような気がします。キャッシュフロー・シュミレーションをしないと詳細見えませんが。

特に学資と老後資金に注意です。

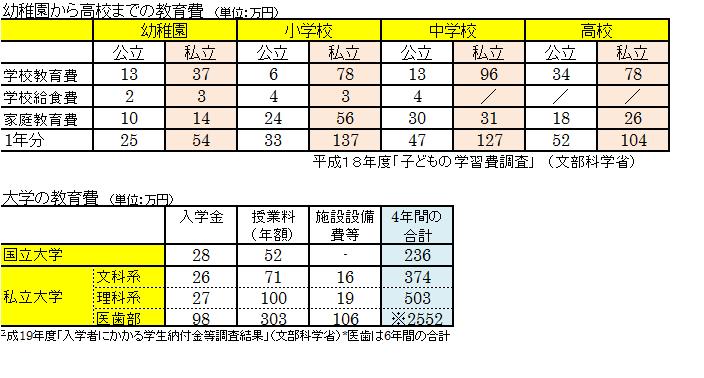

学資;[[http://kobayashi-am.jp/datas/01/gakuhi.htm

老後;[[http://kobayashi-am.jp/datas/04/seikatsuhi.htm]]

ファイナンシャルプランナー

-

![]()

60歳完済、次は教育資金の確保です。

エスクリトールさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

現在44歳でローンがあと20年残っているとすると、完済予定は64歳ですね。

まずは繰り上げ返済で60歳で完済できるようにしましょう。

そのあとは、教育資金との兼ね合いですね。

4人のお子さんの教育費の見通しをつけるのが先のようです。

ご存知のように一番下のお子さんが大学をでるときのご主人の年齢は66歳です。

60歳以降は働いたとしても生活費程度とみておいたほうがいいでしょう。

となると、教育資金の確保も60歳までとなります。

優先順位としては

1.ローンの完済予定を60歳に

2.お子さん達の教育資金の確保

3.老後資金とローンの兼ね合い

となるでしょう。

教育資金や老後資金は投資信託での運用を考えてみましょう。

運用はリスクがありますので運用期間が必要です。

住宅ローンの金利以上の利回りを確保したいですね。

繰り上げ返済を最優先にするのはあくまでも収入が減らないという前提です。

何があるかわからないのが現実ですので、どういう状況になっても対応できるように考えることが必要です。

具体的にはキャッシュフローシミュレーションをお勧めします。

教育資金と老後資金、それとローン

すべてをクリアーできる最善の方法がみつかると思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

山中 三佐夫

ファイナンシャルプランナー

-

![]()

無理をしない金額の計上を!

エスクリトール様へ

はじめまして、FP事務所アクトの山中と申します。

今回、エスクリトール様からのご質問につきましてお応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.ご質問いたしますが、住宅ローン4,300万円(金利2%)の年間返済額は147万円ですか?他にボーナス払いはありませんか?

私の計算では(25年、2%、元利均等払返済方式)年間返済額が219万円となります。

2.3年毎に500万円の一部繰上げ返済をして、9年後に完済する目標につきましては、

エスクリトール様のライフプランに合せて、先ずは3年後(1回目)500万円の一部繰上げ返済の可否を実行されてから、次に進むか修正するかをされてはいかがでしょうか。

3.そして、生活費320万円(1年分)には年々のライフスタイルが変更することを加味した金額かどうか、あくまでも統計上の数字に囚われないエスクリトール様家独自の無理をしない金額の計上をご提言いたします。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)