注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫:年収税込 690万円(21年度は700万円を超える可能性あり。)

妻:扶養控除内パート。

子供:高3、中2、小4の3人。

会社の勤務規定と家庭の事情の折り合いがつかず、小4の子が中学入学時に正社員にさせていただける予定ですが、それまでの働き方についてご相談いたします。

現在 時給1000円、1日6時間、週4日のペースで働き130万円未満でおさえていますが、会社のほうで社会保険類に入れるので、もう少し長い時間働く事は出来ないかと打診がありました。

条件は 時給1000円、1日7時間、週5日で年収は税込み160万円超になります。

そこで、*夫の扶養から妻のみが抜けた場合。

*高3の子を税法上、妻の扶養にした場合。

*その上で社会保険類を差し引かれた場合など、

一番賢い働き方はと思いシュミレーションしてみましたが、妻の月収が増えても夫の税額が増えてしまったりと、どの場合にも現在の130万円未満の働き方が一番手取り収入が多い計算になってしまい、会社のいうように社会保険類に入れていただいても160万円という年収では働き損になってしまいます。

将来受け取れる年金額には多少の差はあるかと思いますが、3年後には正社員、もしくはもっと長い時間働けるようになる事を考えると、今の時期に無理をしなくてもよいかな・・・と思ってしまいます。

私の計算の仕方が間違っているのかもしれません。手取り収入が一番多くなる働き方を教えてください。

よろしくお願い致します。

ちゃーちゃんさん ( 埼玉県 / 女性 / 46歳 )

回答:4件

小林 治行

ファイナンシャルプランナー

-

![]()

一番は正社員になること

ちゃーちゃん, 今晩は。CFPの小林治行です。

夫君の家族手当によりますが、妻の収入が160万円程度が「働き損」か否かの境界線です。

ですから、どちらが良いかは貴女のご判断次第となりますね。

ここで判断の基盤としては、

1.仕事は税制や保険法を見ながら、コントロールしながら働くものか?

2.160万円をもう少し頑張り、賃金を上げて見ようというチャレンジの考えはマッチしないのか?

「手取り収入が一番多くなる働き方」は正社員として、家族の為、自分達の将来の為に貯蓄をする為に働く事でないかと思うのですが・・・。

多分貴女の質問の趣旨とはずれて言るかもしれません。

しかし、働ける内は働くことが美徳と思うのです。

正社員になり、できれば昇給を目指される事が良いのではないでしょうか。

評価・お礼

ちゃーちゃんさん

ご回答ありがとうございます。今の仕事が好きですので、正社員として働けたら、それが一番なのですが、家庭の事情で今は無理なものですから・・・。ですが、3年後にはもっともっと働けるように努力を続けていこうと思います。ありがとうございました。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

気になるポイントをお伝えいたします

ちゃーちゃん様

初めまして、オフィス マイ エフ・ピー の吉野充巨です。

確かに年収で160万円のラインは、130万円未満の場合と収入の実質増が得られるか難しい金額と推察いたします。

ちゃーちゃん様の試算内容が分かりませんのでコメントが出来ませんが、相違点があればという点のみお伝えします。

ご主人の税金が増えるとありますが、

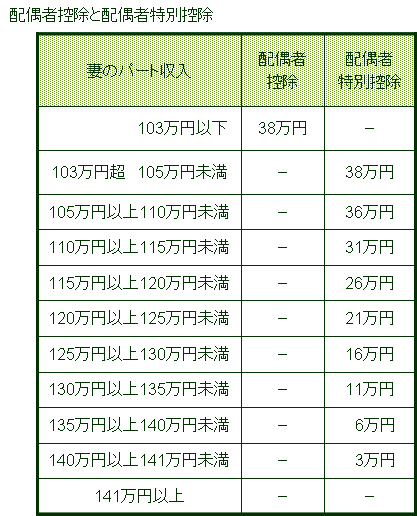

現在130万円に抑えていらっしゃる由、この場合税金は配偶者特別控除の適用で、収入の上限は140万円ですから、それほどの影響は無いように思われます。

また、扶養控除内との記載もあり、恐縮ですがご確認をお勧めします。

103万円と130万円所得税と社会保険の扶養の条件

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30729

国税庁ホームページによる配偶者控除

http://www.nta.go.jp/taxanswer/shotoku/1191.htm

同「配偶者特別控除」

http://www.nta.go.jp/taxanswer/shotoku/1195.htm

社会保険に加入された場合には、将来の年金も増えますが、健康保険に加入されると、ケガや病気で休業された場合に傷病手当金の本人給付があります。

以上です。

既にそれらも含んで試算されていましたら、お詫び申し上げます。

評価・お礼

ちゃーちゃんさん

こちらこそ、再質問にもお答えいただいてありがとうございました。

ファイナンシャルプランナー

-

![]()

扶養を外れて働くことをお勧めします

ちゃーちゃんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご主人の税金が増えるようですと、高校生のお子さんはご主人の扶養のままがいいと思います。

16〜22歳のお子さんは特定扶養親族ですので、控除額は63万円です。

奥さまのほうの税金は年収から103万円と社会保険料を差し引いた分に税率をかけます。

ご主人の税率が奥さまの税率より高いので、そのままのほうがいいのでは?

現在すでに103万円以上でしたら配偶者控除でなく、配偶者特別控除です。

160万円ですと、これがなくなりますが金額は段階的で125〜130万円の場合で16万円

これくらいですと、控除がなくなっても増える税金は10%程度です。

働き損にはならないと思いますが。

それよりも正社員になるには段階がありますので、今は扶養の範囲で、3年後に即正社員というのは難しいと思いますよ。(他に希望者がいたりすると)

よってそれまでは扶養を外れて社会保険に加入して働くことをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ちゃーちゃんさん

ありがとうございました。

こうして誰かに背中を押していただけると踏ん切りがつきます。頑張ります。

阿部 雅代

ファイナンシャルプランナー

-

![]()

今の制度が、いつまで続くのか?

ちゃーちゃんさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

会社から、仕事の時間を増やせないかという提案をいただいたということ。

このご時世に、ありがたいことですよね。

今は、不景気な時代ですから、どちらかというと、逆のパターンが多いのです。

その上で、会社の社長さんの立場で考えて、この話を断ったら、人事評価的には、下がるでしょう。

つまり、やる気度の問題です。

そして、もうすぐ選挙がありますが、政権がもし変わったら、扶養控除や配偶者控除を見直す話になるかもしれません。

そのへんのことも、頭の片隅において考えることも必要です。

そして、チャンスというものは、いつでもあるというわけではないということ。

これから、お子様の教育費がどんどんかさむ時期です。

働き損という考えを持つこと。

税金の負担が少し増えることを、損と考えるのは、どうなんでしょう?

自分達の税負担と、税金から受けている恩恵を比較したら、恩恵のほうが多いのです。

評価・お礼

ちゃーちゃんさん

ありがとうございました。

おっしゃるとおり、このご時勢に会社に求められるというのは幸せな事と思っています。

私は働くことが嫌いなわけではなく、むしろ仕事をしている自分が好きです。

働き損という言葉は適切でなかったかもしれませんね。その時々に後ずれるチャンスを逃がさないように気をつけます。

ちゃーちゃんさん

再質問です。

2009/07/25 00:19ご回答ありがとうございました。私の試算を見ていただいた上での再質問をさせていただきます。

妻 130万円未満の場合

夫の所得税 22.35万円 住民税 35.55万円 合計57.9万円

妻の年収 129.6万円 月収 10.8万円

妻 160万円の場合

夫の所得税 22.65万円 住民税 35.85万円

妻の所得税 2.85万円 住民税 6.35万円 合算合計67.7万円

妻の年収 160万円 月収 14万円

妻の社会保険類 月 約1.8万円 年 21.6万円

妻の手取り収入 月収 11.4万円 年収 136.8万円

この試算で考えると収入増 7.2万円 税額増 9.8万円になりますが、間違っていますでしょうか?

長々と申し訳ありませんが、何かしっくりこないのです(苦笑)よろしくお願い致します。

ちゃーちゃんさん (埼玉県/46歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)