注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

夫29歳、妻29歳、長女3歳、次女1歳

こどもたちを将来大学まで行かせたいと考えております。

今の経済状況ではすべて公立でいくしかないと思いますが、大学入学まで、そして卒業までの資金の準備をどうしたらいいかと悩んでいます。

現在の家計は

*収入*

手取り15万(財形1万、社宅費3万がひかれて残った学です)、ボーナスは年に2回計30万(税金、慶弔費で消えます。)

*支出*

食費 40000円

光熱 10000円

通信費 プロバイダ4,000円

家の電話 2500円

携帯(二人)10000円

夫婦小遣い 20000円

日用品費 3000円

こども費 5000円

医療費 3000円

ガソリン 5000円

その他雑費 10000円

生命保険(夫婦) 8800円

学資保険(二人) 13980円

駐車場代 13000円

被服・レジャー 10000円

この状態で、毎月うまくいくはずもなく赤字です。

主人の給料は少しずつ上がっていくとは思いますが、今でもう生活がきりきりなのにこの先大丈夫なのか心配です。

今後、欲を言えばもう一人こどもが欲しいと思っています。

私が働きにでて収入を増やす道しかありませんか???

みっちぇるさん ( 神奈川県 / 女性 / 28歳 )

回答:8件

専門家

専門家幸せに働き、幸せに育てる

あるじゃん最新号で

巻頭特集に載っている

ファイナンシャルプランナーの山口京子です。

ぜひ、お二人のお子さんが大学に行っても

大丈夫な家計にしましょうよ。

大丈夫な家計とは、

大学に行かせるだけではなく

お二人が老後も安心して暮らせる家計のことです。

お金を貯めるゴールは、大学入学で終わりませんよね。

節約には限界があります。

たとえば、食費を節約するために

お菓子はなし。牛乳も飲み物もなし。

牛肉、果物、刺身はなし。

お米は、備蓄米。

これなら、あと1万数千円は削れますが。。。

妻の小遣いをなくして、夫は毎日弁当

レジャー費も毎週お弁当持って公園へ!

これでも節約できるのは

2〜3万円。やっと貯金ができる生活に

なりそうですが、余裕があるわけではありません。

子供たちは奨学金などを借りて

大学にいくことになりそうです。

ちょっと意外かもしれませんが

世帯年収1000万円以上のカップルも

夫婦で働いています。

お金がないから働くのではありませんね。

働くことで、いろんな可能性が見えてきます。

これは、働かなきゃいけない。。。と思って働くのと

こんなチャンスが来た!と思って働くのとでは

その後の働き方にも大きく影響します。

子供は幼稚園に入るまでに

大事に育てなきゃ!これはとっても大切なことです。

でも、働くママが大事に育てられないかというと

そうではありません。

3歳児神話が言われたのは、1970年代。

当時は、父親たちに残業して企業のために

働いて欲しかったのでしょうね。

大企業のトップが書いた、本がベストセラーになっていますが

その本を書いた方も10年以上前に亡くなりました。

時代は変わり、家計を守ってくれるのは企業ではなく

自分たちだけですね。

幸せに働き、幸せに育てるという選択肢もありますので

ぜひ、考えてみてくださいね!

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家固定観念にとらわれない

みっちぇる様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。

家計が厳しいとはいえ、なんとかトントンでやりくりされているようですね。

しかし、このままトントンの状態が続けば、教育資金の捻出は、ままならないことは、確かです。

では、どう考えればよいかですが、一度、固定観念を捨てて、ゼロベースから、プランを組み立て直してみてはいかがでしょうか。

固定観念とは、例えば、

「よい学校に行って、よい会社に就職すれば、

よい給料が貰えて、よい暮らしが出来る」といった考え方です。

日本が高度成長を成し遂げた時代は、

この考え方が、主流で、常識と考えられていましたが、

今後は、よい学校→よい会社→よい給料(終身雇用)というパイプラインには、

ひびが入って、もれてしまう人も、増えてくるはずです。(すでに増え始めています)

であれば、必ずしも、このパイプラインに乗ることにとらわれなくても、よいと考えることもできます。

具体的にどんなやり方があるかについては、ひとつの答えがあるわけではありませんが、固定観念にとらわれている限りは、何も答えは、でません。

お子さんたちには、無限の可能性がありますので、ぜひ、前向きに考えられてください。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家お金と気持ちとのバランス

みっちぇるさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

子どもさんがもう一人ほしいというのは、どんなに経済的な事情があっても変えたくないのが正直な気持ちのようにみえます。

それならば、もう一人子どもさんがいてもよいような家計に変えるというのが近道のようです。

ご相談内容を拝見すると、貯蓄を含めて計算すると家計は回っていないようです。別の見方から考えれば、なんとしても貯蓄をするという意思も見えています。

支出をコントロールするといっても、必要なものまで削るわけにもいきません。

みっちぇるさんが働くという選択肢が熟慮した上で最善と考えれば、それはそれでもよいのではないでしょうか。でも、迷っておられるようですね。いつもお金と気持ちとのバランスを取れれば一番よいのですが、時には数年間かけてバランスを取らざるを得ない場合だってあります。

迷っておられるわけも、よろしければ、もう少しお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

2

![]()

教育資金の件

みっちぇるさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『大学入学まで、そして卒業までの資金の準備をどうしたらいいのかと悩んでいます。』につきまして、ご主人様の手取り月収金額19万円に占める学資保険も含めた毎月の貯蓄の割合は、12.6%ほどとなりますので、決して貯蓄水準が低いということではありません。

また、他の家計支出も拝見いたしましたが、特に過剰と思われる家計支出は見あたりませんので、家計はしっかりと管理されています。

よって、今後さらに貯蓄水準を上げていくのでしたら、みっちぇるさんも書いているとおり、みっちぇるさんご自身も収入を確保していただくことになります。

ただし、今の時点で保育園に預けてまで働いた場合、得られる収入よりも2人分の保育料の方が多くなってしまうかも知れませんので、お子様に手がかからなくなってからみっちぇるさんも収入を確保するようにしてはいかがでしょうか。

教育資金の準備をするのに、まだ十分な時間がありますので、今から心配をしなくても大丈夫です。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

小林 治行

ファイナンシャルプランナー

1

![]()

学資の捻出

みっちぇるさん、今晩は。CFPの小林治行です。

二人のお子さんをご希望通り、大学まで行かせて下さい。

そのためには収入を増やすか、支出を削るかどちらかとなります。

1. 収入

・貴女もご指摘のように、あなたの就職です。それも出来ればパートではなくフルタイムの正社員を目指すこと。

この場合1歳の子供がいますから、あと1年くらいは難しいかも知れませんが、早いに越したことはありません。

但し、保育費が余計掛かりますから、そうした意味でもパートではなくフルタイムを狙いましょう。

・これは危険はアドバイスかも知れませんが、夫君の給料が少し、少なすぎませんか?

29歳ですから、転職の可能性も全く無視しなくて良いでしょう。

但し、家族3名を扶養しての転職は、よっぽど成算が必要です。そして、夫君にストレスを与えないこと。

・もし、今度の衆院選挙で民主党が勝つと、子供が中学生まで月26,000円の給付があるそうです。

但し、当初2年館は半分で、配偶者控除、扶養者控除が廃止になるそうですから、そのままプラスとは行かないまでも、助かります。

2. 費用の削減

・車を削減できませんか?

駐車場、ガソリン代、保険、税金、車検代等年間40万円以上は掛かっていると思われます。

多少の不便はお金には換えがたいものですし、神奈川県なら車は必需品では無いと思いますが、

如何ですか?

3. 貯金の目標設定

現在は財形の1万円しか、貯金が出来ていないのであれば、今後の学資は大変です。

余裕があるから貯金するではなく、目標の為に生活を変えることから始めて下さい。

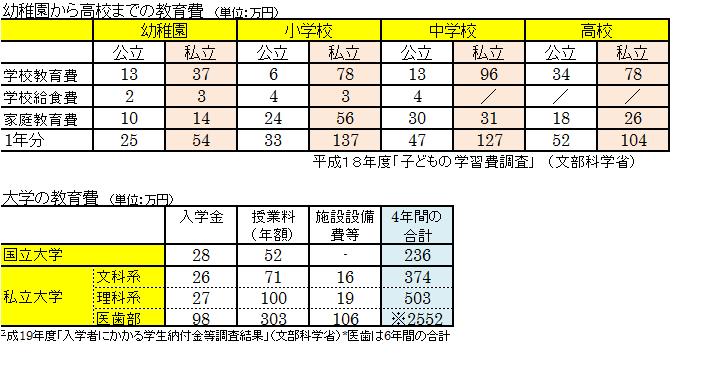

学資の早見表はこちら;

[[http://kobayashi-am.jp/datas/01/gakuhi.htm]]

阿部 雅代

ファイナンシャルプランナー

-

![]()

収入を増やす。

みっちぇるさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

一番の解決方法は、あなたが、働くことです。

まだ、若いのですから、正社員で働くことを目指してください。

今後生活が楽になることは、まず、望み薄ですから、専業主婦でいることを考えないことです。

子供がいるから、働けないという考えは、もう捨ててください。

それと、車を仕事に使っていないのでしたら、手放してください。

生活が苦しいと言いながら、車を所有するのは、おかしいです。

あれば便利という、贅沢品は、まず、削る。

これが基本です。

ファイナンシャルプランナー

-

![]()

貯蓄を増やす方法

みっちぇるさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

貯蓄を増やす方法、家計改善の方法は3つしかありません。

1.支出を削減する

2.収入を増やす

3.貯蓄運用率をアップする

1で言えば車でしょう。

駐車場代だけでも年間15.6万円です。それにガソリン代、保険料、自動車税合わせると年間30万円ほどかかっていますね。

車がないと生活できない地域でなければ、多少の不便さはあっても手放すことで、年間30万円がうきます。

2で言えば、ご主人の転職があり得ます。

しかし社宅3万円で住めるのですから、単に給与だけで転職しても家賃が大幅アップではかえって家計は苦しくなるかもしれません。

みっちぇるさんが働くことが一番効果的な改善法のようですね。

お子さんの教育資金ですが、高校大学は公立と思っていても試験の結果しだいでは私立になることも考えておかなければいけないでしょう。

18歳までに500万円を目指してみましょう。

学資保険だけでは大幅に不足しますね。

今から働くか、3人目のお子さんが3歳(4〜5年後)から働くかではずいぶん違ってくると思いますよ。

3.に関してはある程度の貯金ができてから運用ということになるでしょうが、

学資保険の総保険料と受け取る金額を計算してみましたか?

もし、受け取る金額が払う保険料よりも多いようでしたら、保険でなく、積立投資信託などを考えると、運用率アップも可能となるでしょう。

以上の3つを考えてみてください。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計管理の考え方と各種出改善のアドバイス

みっちぇる様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間の収支を把握されて、改善を図ることになります。

現況は、みっちぇる様が記載されたとおり、収入の改善がベターと考えます。

是非、お仕事に就かれて収入の確保をご優先ください。

また、少子化への対応として、各自治体で子育て支援が行われています(支援金支給の例もあります)。お住いの自治体ホームページで施策をご確認ください。

支出の削減は、年間の支出の中で、多い順に並べ改善の必要の有無でお取り組ください。その点で、家計への影響の大きいものが車です。購入費、保険料、車検、修繕費、ガソリン代等々ランニングコストはお子様一人を育てる費用に匹敵します。手放すことも支出改善には有効です。

なお、学資保険はご主人に若しもの際には、以降の保険料支払をせずに済みますが、貯蓄としては保険料総支払額より満期返戻金が少ない保険があります。貯蓄を主眼とされるのでしたら、毎月積立で定期預金、日本債券を対象とする投資信託がより効率的です。

お子様の学習費は進学コースにより、異なります。大學では奨学金も充実していますので、お子様自信が卒業後に返済するタイプもありますから、先ずは高校進学までの学習費を念頭において、収入の確保と支出の改善にお取り組ください。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)