注目のQ&Aランキング![]()

対象:年金・社会保険

回答数: 1件

回答数: 1件

回答数: 1件

回答:2件

専門家

専門家好きなペースで働かれてはいかがでしょうか。

はーちゃんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

130万円の壁が気になっておられるようですが、本当のところはもっと働きたいという気持ちもあるのでしょうか。

自営業者の場合、配偶者は専業主婦(主夫)であっても国民年金を支払うことになります。国民健康保険については、一世帯の所得と世帯の人数が保険料の基準になります。

よって、はーちゃんの場合、収入に比例して国民健康保険料は上がっていきますが、年収130万の壁はないことになります。

ただし、子どもさんがおられれば、ご夫婦の所得によって保育料が変わったりすることがあります。思い当たる場合は事前に確認されることをお勧めします。

税金や公的保険料は少ないに越したことはないのでが、収入や所得に比例して増えていきます。はーちゃんの好きなペースで働かれるのが一番よいように思われます。

評価・お礼

はーちゃんさん

有難うございました。内容もわかりやすく、気になっていた事がわかりすっきりしました。子供も小学生になったので気にせず自分のペースで働きたいと思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

自営業なら130万円の壁はありません。

はーちゃんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

国民年金と国民健康保険の場合は扶養という概念はありません。

よって、130万円に抑える必要はありません。

国民年金は収入に関係なく、一定ですし、国保の保険料はご夫婦の世帯年収で計算され世帯主に請求がきます。

収入が増えればもちろん保険料も上がりますが、130万円を超えたから大きく負担が増えるということはありません。

税金や国保の保険料のために収入を抑えるというのはもったいないですね。

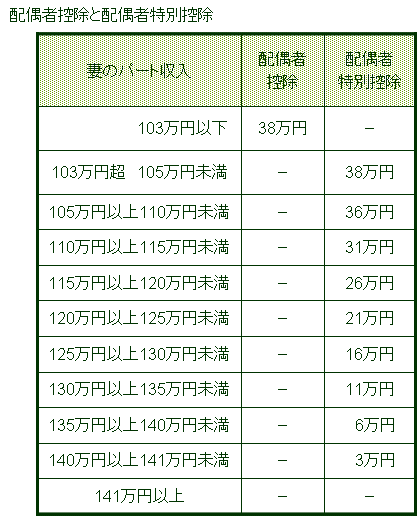

税金でいえば、103万円までですとご主人の配偶者控除があり、それを超えると141万円までは段階的に配偶者特別控除があります。(図参照)

しかし、その控除枠を出ても自営業ですと、ほかに節税方法があります。

たとえば、国民年金基金や個人型401K、小規模企業共済など退職金や年金を増やしながら節税にもなる方法もありますので、配偶者の収入を抑える必要はないと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

はーちゃんさん

有難うございました。とてもわかりやすく今まで疑問に思っていた事が解決できました。これからは気にせず働きたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)