注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

父親が投資信託を遺産として残し他界しました。銘柄は全て把握していますが、書いて良いのか(企業名が特定されるため)わかりませんのでまずは概要を・・

投資信託は8銘柄あります。時価金額はサブプライム問題の影響か最大時の2/3になっています。ほとんどが毎月配当が入るタイプのようです。

一方、自宅の住宅ローンが3千万残っています。支払期間はあと20年の予定、金利は銀行からの借り入れで変動1.4%です。(住宅ローン減税を受けています)

毎月の住宅ローン支払額と同程度の投資信託配当金を受け取れることになると思いますが、この時期に投資信託を処分し、繰り上げ返済してしまうことが得策かどうかご教授下さい。

書くことに差し支えないのであれば全ての銘柄を書く事もできます。アドバイスの程、よろしくお願い致します。

べるおさん ( 山梨県 / 男性 / 45歳 )

回答:7件

専門家

専門家当面保有してみればいかがでしょう

べるお様 バームスコーポレーションの杉山と申します。

外国債券に投資するタイプの投資信託ということを前提にお話します。投資信託のパフォーマンスに影響を及ぼすのは為替でしょう。もちろん年ドル為替が最も影響が大きいでしょう。

日本の短期金利が上昇すると短期的には円高の方向に動くことが考えられます。円高になると外貨建て資産に投資している投資信託の配当金が減らされることが考えられます。住宅ローンは金利の引き上げにより金利負担の増加が予想されます。

ただし、為替がどのように動くかは予想の域を出ませんし、また、極端な円高にならない限り、ファンドは、できるだけ配当水準を維持しようとするでしょう。一方で、住宅ローンの変動金利も、支払っている元本と利息の割合が変動するだけなので実質的な痛手をすぐに感じるわけではないと思います。

ファンドで保有しているということは、いつでも、現金化できるのですから、少し期間をおいて考えたほうがよいように思います。金利は急激に変わりませんから、注意しておくのは、為替の動向です。円高になったら、基準価額の動きに注意することと、ファンドのレポートなどを読んで分配方針に変わりがないか確認しておけばよいでしょう。

よろしければ参考にしてください

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家どちらを選択するか

べるお様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、8銘柄を具体的に書くと、遺産相続という状況と合わせて、個人が特定されてしまう可能性があります。なるべくなら避けた方がよいでしょう。

もし、個別具体的に相談されたい場合は、個別に「お問い合わせ」をされることをおすすめします。

さて、本題の投資信託継続保有か、住宅ローン繰上げ返済か、の件ですが、もし前者を選ぶ場合に、一番大切なことは、金融や経済について、勉強する気があるかどうかです。

投資信託は、ご承知の通り、時価が最大時の2/3になってしまうような金融商品ですから、その内容について、よく理解する必要があります。

今回の金融危機で、投資信託が大きく値下がりして、パニックになった方の多くは、内容をよく理解していなかったことも、パニックの原因のひとつとしてあります。

投資信託は、よく勉強して、利用すれば、将来の可能性を広げてくれる便利な「道具」になり得ますが、「道具」の使い方を間違えれば、大怪我につながることもあります。

一方、住宅ローンの繰上げ返済は、確実に支払利息の軽減につながりますが、言い方を変えれば、支払利息軽減を超える効果は、得られないということです。

どんな選択肢にも、メリットとデメリットがありますので、あとで後悔しないよう、必要に応じて専門家と相談しながら、体系的に整理し、具体的に計算した上で、選択してみてはいかがでしょうか。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家まずは投信の現状把握から。

べるおさんへ

こんばんは。ファイナンシャルプランナーの上津原と申します。

お父様が残された投資信託、上手に活用したいですね。

まとまったお金が一度に手に入るとき、うれしい反面、大金があることによる不安も感じたりすることもあるのかもしれません。念のためご確認いたしますが、すでに遺産分割協議がまとまっておられるのでしょうか。以下、まとまっておられることを前提でお話しいたします。

まずは投資信託のことからお話しいたします。

今一度現状をご確認された方が良さそうです。8銘柄の投信信託は運用の方法も分配金の出し方も価格変動も違っているのではないでしょうか。

今の投資環境を考えればこのまま保有したいところですが、お気持ちに沿わないところがある場合、部分売却→繰り上げ返済もやむなしとも思われます。

投資信託の価格が急激に上昇した場合も、一部または全部の解約を検討されるとよいでしょう。

次に、住宅ローンについてお話しします。

変動金利の優遇後1.4%ということだと思われますが、優遇幅は今後も同じように続くのでしょうか。金利が上がった時、どのくらいの返済額になるのかもご確認された方が良さそうです。

一番よいのは、ライフプランを立てられた上で、複数のパターンをシミュレーションされることのように思われます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家繰り上げ返済が1番有利な運用かは一概に言えません

はじめまして、べるお様。アイスビィの植森宏昌です。

保有されている投資信託がどの様な内容かが分かりませんので一般論でお答えしますが、現状の金融情勢で不利なまま即解約し返済に充てるのはどうかと思います。住宅ローンの金利や運用実績を含めた時期を見てからでも返済は遅く無い様に思いますよ。

それまでに実際に御加入されている内容を運用実績や商品内容を含め診断され、ご自身の考え方やライフスタイルに合った商品に変更される事も1つかと思います。

住宅ローンの内入れ即、有利とか運用みたいな考え方や風潮がありますが、人それぞれ家庭環境も違いますし考え方も違います。又、住宅ローン金利(今回は年利1.4%)を上回る運用益さえ出せれば有利なのですから1番、何がご自身に合った運用かを検討される方が良いかと私は思います。

回答専門家

- 植森 宏昌

- (大阪府 / ファイナンシャルプランナー)

- 有限会社アイスビィ 代表取締役

お客様との信頼関係を大切に!一生涯の安心と満足をご提供

将来のリスク対策やライフプランの実現に向けて、保険・投資・資産運用に関する知識や解決策をご提供すると共に、お客様に最適な商品をトータルにプランニング。お客様との信頼・信用を大切に、利害や損得を超えた末永いお付き合いをモットーとしております。

植森 宏昌が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

今後の目的を考えましょう。

はじめまして、べるおさん。

''FP事務所 マネースミス''の吉野裕一です。

現在は金利変動型の住宅ローンを利用されていると言う事で、今後の金利上昇によっては返済額が上昇したり元本の返済が思うように進んでいかない場合も考えられます。

まず投資信託の分配金でどれくらい返済が出来るのかも考える必要があるでしょうね。

また実際には分配金を受け取らず、再投資をしながら複利運用をしておくと言う方法もあります。

こちらは当面は目に見えない形にはなりますが、毎月分配型で税金を引かれながら受け取るより複利の効果も期待できて資産を増やし住宅ローン減税が終わる頃に繰上返済の資金としても利用できますね。

現在保有されている投資信託は全銘柄毎月分配型のものなのでしょうか?

毎月分配型の商品では、運用が悪い場合には元本を切り崩しながら分配金に充てているものもあります。

ます、商品を診断されて銘柄の変更や目的に合った商品選びをされると良いでしょうね。

毎月分配型より分配金が出ないものや回数の少ないものの方が資産を増やすには有利です。

表向きのローン返済資金か、一定期間運用しておいて実質的にはローン金利以上の運用を目指すのかも考えた商品選びをされても良いと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

借入金返済は有利な投資対象です

べるお 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

お父様の遺産を、下記の理由で、住宅ローンの繰上げ返済に回される様お勧めします。

1.借入金の返済は無リスクで支払利息分が収益と為る有利な投資です。

2.投資信託は価格変動・為替変動等のリスクが有りますから、今後も同様な成果をあげるとは限りません。分配金が減少することもあります。

また、毎月分配型は、税の繰延べ効果も得られず、ファンドでの毎月決算の費用も掛かり、効率的なファンドでは在りません。また、定期的な分配金捻出のため、元本から分配される(蛸足です)例も多く、同じファンド内でも分配金なしのものと比較して運用成績が劣ります。

3.変動金利の由、また、利率からすると優遇金利が採用されているように推察申し上げますが、金利の上昇の際にはその負担が大きく、分配金で賄うことが出来ない惧れを内蔵しています。

なお、住宅ローン完済後は、住宅ローンの返済額同等以上の毎月積み立てをお勧めします。

定期預金など金利や利回りが低い商品でも、返済期間よりも短期間で、お父様の遺産から繰上げ返済に回された額を超えます。

また、お父様と同じように投資信託を購入されるのであれば、国内外の株と債券に分散投資されるようお勧めします。

そして、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、対象とした資産夫々のインデックスファンドの購入をお勧めします。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

補足

なお、資産配分の参考例として

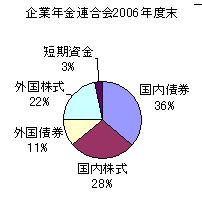

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

小林 治行

ファイナンシャルプランナー

-

![]()

投信をこのまま保有をお勧めします。

べるおさん、こんばんは。CFPの小林治行です。

父上の残してくれた8本の投資信託の分配金と、3000万円の住宅ローンの清算とどちらにしようかと悩んでおられる事情はよく理解できます。

このご相談への回答はファイナンシャル・プランナーでも意見が分かれると思いますが、私は投信をこのまま保有をお勧めします。

先ずべるおさんの認識ですが、投信の場合は''配当''とはいいません。株式の場合は利益が出たのでそれを株主に配当しますが、投信は利益が出ようが出まいが''分配金''を送金してきます。

前回の基準価格+期間中の利潤-期間中の損+(-)為替変動-分配金=新しい基準価格となり、基準価格で調整します。分配金を受け取って喜んでばかりはいられません。

(月報にその計算が記載されています。)

分配金には2種類あって普通分配と特別分配があり、普通は税金をとられ、特別は非課税です。

特別は自分の元本が戻ってきているだけなんです。

でも投資信託は''長期保有''を目的とした投資運用方法で、これまでの実例でみると7年程度保有すると安定化して赤字が消えてくるようです。

一方ローンは1.4%と低利ですからその利率の恩恵を受けたら良いと思います。

幸い投信の分配金のお陰で資金繰りも楽になってきていますし、住宅ローン控除も使えますから。

べるおさん

分配について

2009/06/13 00:45ご回答ありがとうございます。分配ですが父親の銀行口座に毎月入金されていましたので恐らく全て毎月分配型だと思います。不勉強で恐縮ですが、毎月分配型を買い換えずに他の再投資型に変更すると言うことが可能なのでしょうか?

べるおさん (山梨県/45歳/男性)

べるおさん

ありがとうございます。

2009/06/13 00:49ご回答ありがとうございます。住宅ローンについては来週火曜日に銀行に行って繰り上げ返済等打診をしてみたいと思っています。変動と言っても3年固定で見直しはできるそうですので次期見直し時に繰り上げ返済・・という選択肢も考えています。

べるおさん (山梨県/45歳/男性)

べるおさん

まず勉強ですね

2009/06/13 00:50ご回答ありがとうございます。いろいろ参考になります。

相続までにまだ少し時間がありますので投資信託について勉強してみたいと思います。

べるおさん (山梨県/45歳/男性)

べるおさん

少しづつ・・

2009/06/13 00:53ご回答ありがとうございます。

まだ株とは違うんだな・・程度の理解しかありませんので少し勉強してみたいと思います。

べるおさん (山梨県/45歳/男性)

べるおさん

遺産分割協議

2009/06/13 00:56ご回答ありがとうございます。

遺産分割協議については現在進行形ですが遺言書もあって相続人がそれに納得していますので問題なく進行すると思います。部分的な売却という手もありますね。8銘柄のうち上昇している商品もあります。上昇している商品だからこそ売らない方がよい・・という事もありますでしょうか?

べるおさん (山梨県/45歳/男性)

べるおさん

検討中・・

2009/06/13 01:00ご回答ありがとうございます。

他の方への回答の中で、「住宅ローンは自分が死んだときに団体信用保険で支払われる(もちろん加入しました)ので投資信託を保有継続し、娘に残せる・・」という事も考慮して検討中です。

べるおさん (山梨県/45歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)