注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

妻:33歳、夫:38歳、共働きです。

年収は、税込みで2人合計約1500万円です。

9月に1人目の子どもが産まれる予定です。

現在は、妻が独身時代に20年ローンで購入した都内のマンションに住んでいます。

今回、子どもが産まれることもあるので、2人で35年ローンを組み、新しい住まいを購入しました。

妻のマンションは、賃貸に出す予定です。

今後のことを考えて、いくら貯蓄したらいいのか、また、保険の見直しを考えています。

今入っている保険は、独身時代にそれぞれ入った掛け捨ての医療保険と、妻のほうが個人年金保険に入っています。今回、新しく、夫の生命保険と、妻の医療保険を考えたいと思っています。

あと、2人とも会社から退職金は出ない予定で、妻は確定拠出型年金に入っています。

アドバイスをお願いします。

hamoさん ( 東京都 / 女性 / 33歳 )

回答:6件

専門家

専門家今後について

こんばんは。

株式会社FPソリューションの辻畑と申します。

いくら貯蓄をしたほうがいいのかについては、今後のライフプランによります。まずは今後の予定を夫婦で書き出して見ましょう。そして、それに対していくら必要なのか検討です。

そして家計のシミュレーションを作成しないと具体的には数字がでてきません。

住宅ローンの借入額や現状のマンションを将来どのようにするのか(売却など)などによりもかなり家計が変わってくるでしょう。

保険は、万が一の時にお金に困るから加入するのです。不安だから加入するのではありません。まずは加入目的を明確にし、万が一のときにいくら必要なのか計算しましょう。次に保険種類と保険会社選びです。最後に保険料の検討になります。

詳しくは、下記の私のコラムをご参照ください。

個人年金保険については、加入した年により検討になります。金利の高い時代の保険であればそのまま続けたほうがいいのですが、金利が低い時代のものについてはインフレリスクがありますので状況により解約して他の金融商品で運用したほうが良いです。

死亡保険の考え方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/25920

死亡保険金額の計算の仕方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22163

遺族年金について(サラリーマンの場合)

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22181

医療保険を選ぶポイント1

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2050

医療保険を選ぶポイント2

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2155

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家お金はトータルで考えて

hamoさん

はじめまして

ファイナンシャルプランナーの山口京子です。

お腹がどんどん大きくなるこれからの時期

暑くなりますが、どうか貴重な妊婦生活を

楽しんで下さいね。

さて、お金は

「貯金」「保険」「運用」

トータルで、考えるといいですね。

今、いくら金融資産があって、

貯める目標、増やす目標はどれくらいか。

それによって、保険で備えるお金は

どうするのかが決まります。

これから、お子さんが生まれて

必要な保障額はいくらか

妊娠中に(お子さんが生まれる前の

ゆっくりできる時期に)

一度、専門家にご相談ください。

その際、何でもお任せではなく

金融資産状況

お金に関するお考え

リスクとリターンについてのお考え

今後のライフプランなどについても

出来る範囲でお話いただいた方が

具体的なアドバイスが出来ます。

産前産後のマネーレッスンをいたします。

よろしかったらご覧下さい。

http://moneylife.allabout.co.jp/c-seminar/090621_2/

かわいいベイビーちゃんと

会える日が楽しみですね!

お幸せに。

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

専門家

専門家ご参考です。

hamo様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、お2人の年収は、合計で約1500万円とかなり稼いでいるものの、ローンも結構な金額になっていらっしゃるのではないでしょうか。

もし、そうだとすると、「インカムリッチ」の方の典型的なパターンです。つまり、収入に見合った生活をしよう、収入に見合った部屋に住もう、と頑張るあまり、ローンが膨れ上がってしまうという傾向です。

過大なローンを抱えると、まるで銀行に利息を払うために働いている状態になってしまいます。

ご参考までに、これからの時代は、くらしを守るという観点からは、「バランスシートリッチ」を目指すことが重要になってきます。

つまり、過大な負債は、極力減らして、お金を生み出すような資産を多めに持つようにすることです。

そうすれば、子育てなどで忙しくなったときでも、安心して仕事をお休みすることができます。

保険の見直しについては、万が一に備えるあまり、万が九九九九の場合にお金が足りなくなってしまわないよう、過不足のない設計をされることをおすすめします。

詳しい状況やお考えが分からないため、上記の回答が適切でない場合は、ご容赦ください。

以上、ご参考になれば幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

生保見直しなどの件

hamoさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『アドバイスをお願いします。』につきまして、まず、これから予定しているライフイベントにつきまして、時期と費用を整理していただくことをおすすめいたします。

そうしていただくことで、いつ頃から幾らくらいのイベント資金が必要になるのかを今のうちから予定することができますので、資金を準備していくうえでとても有効です。

また、基本生活費やおふたりの収入をさらに加えた、キャッシュフロー表を作成していただくことで、ライフイベント資金を考慮したうえでの今後のお金の推移を把握することができます。

尚、大まかではありますが、

・貯蓄につきましては、夫婦共働きの場合、収入の20%程度は最低限するようにしてください。

・生命保険につきまして、ご夫婦各々が収入がありますので、死亡保障の必要性は乏しいと思われます。

・よって、今のところ医療保障を終身タイプでご夫婦各々加入しておけば十分です。

尚、ファイナンシャル・プランナーなど、専門家にアドバイスを受けてみることもおすすめいたします。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

ご質問各項目の考え方のご紹介

hamo 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

年間の収支やローンの状況が記載されていませんので、ご質問夫々への考え方をご紹介します。

住宅ローンは、長期間大きなリスクを抱える投資とお考えください。また、家計への負担も大きいものがあり、今後の返済が滞ることの無いよう、収入に対する返済負担率は20%未満に設定されたかをご確認ください。

また、住宅ローンの返済は、お仕事を退職されるまでに完済できるよう繰上げ返済をご計画ください。

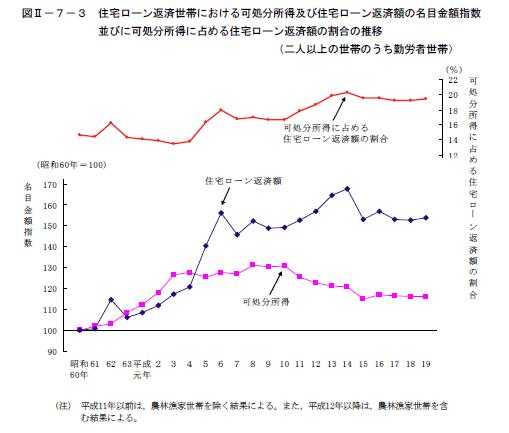

参考のため総務省統計局家計調査H19から、住宅ローン返済世帯の返済率等を掲載いたします。

u6<金利は出来るだけ長期間固定のものをお勧めします。短期優遇変動金利の場合には、優遇期間が終了した際に、思わぬ返済額になることが十分に予想されます。

マンションの賃貸は採算性を考慮されていらっしゃるとは思いますが、近辺の賃貸料(10年以上経過した物件)を参考とし、空室率の設定、敷金は預かり金で経年変化では返金するケースが多いこと、管理を不動産会社に依頼した場合には、礼金は広告宣伝費に充当されること、更新の際にも手数料が必要になることなど、経費を十分に考慮して後に、固定資産税、修繕費なども加えた採算を確認ください。なお、マンションも劣化しますので、減価分は元本の回収になりますので、それも考慮ください(事業として行う賃貸マンションの減価は45年です)。

なお、賃貸でなく売却された場合、手元に現金が残る場合には、新しい住宅ローンの繰上げ返済に回すことも試算されては如何でしょう。

生命保険は、住宅ローンを組む際に団信に加入されたことと推察いたします。これにより、若しもの際にはなくなられた方が負担されている返済額は完済されます。そして、生命保険はシンプルに無配当、無解約返戻金型の定期死亡保険に掛け捨てでのご加入をご検討ください。掛金と保険金のバランスが優位です。

補足

医療保険は本当に必要か、熟慮ください。医療費については高額療養費制度の活用で一定のレベルに収まります。ご自分の貯蓄が有れば必要の無いケースが多いと考えます。

もし、ご加入される場合にはシンプルなものをお勧めします。

高額療養費制度は下記をご一読ください。

http://www.officemyfp.com/kougakuryouyou.htm

貯蓄と住宅ローンの関係は、住宅ローンの返済が有利です。無リスクで利息分が収益と看做せる有利な貯蓄です。

従いまして。家計が保てる金額、例えば生活費×6ヶ月+以降1年間で計画されている大口の支出を生活準備金として残し、繰上げを計画されては如何かと考えます。

住宅ローンの金利と我々のリスクプレミアム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17757

下記コラムを宜しければご一読ください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

賃貸の採算性やこれらを含め一度専門家とのご相談をお勧めします。

ファイナンシャルプランナー

-

![]()

キャッシュフローシミュレーションをお勧めします

hamoさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんの誕生待ち遠しいですね。

奥さまはお仕事を続けられるのでしょうか?

産休、育児休業中は収入が減りますが、時間があるので、家計を見直すのにとても良い時期です。

どのくらい貯金をしたらいいか

というご質問ですが、今後のライフプラン、お子さんの教育費、ローンの繰り上げ返済が必要かどうかなど、いついくらのお金が必要となるかを考えてみましょう。

退職金がないとのことですので、老後資金も準備したいですね。

教育資金に関してはいつから私立の予定かで準備したい金額も違ってきます。

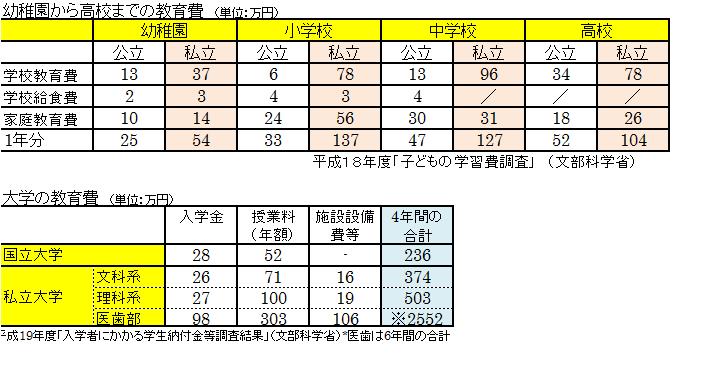

まずはどのくらいかかっているかのデータから準備する額を考えてみましょう。(図参照)

住宅ローンの借入期間は?そしてどのくらい繰り上げ返済をしたらいいでしょう?金利は?

老後資金に関しては今お入りになっている年金の利回りはどのくらいでしょう?

それだけで足りないかもしれませんね。

教育資金と老後資金に関しては必要となるまでに10年以上ありますから、積立投資信託などを考えたほうがいいと思います。

どのくらいの貯金が必要かはキャッシュフローシミュレーションをしてみると出てきます。

キャッシュフローシミュレーションとは今後30〜40年のお金の出入りと貯蓄残高の推移をみるものです。

お子さんの教育費、繰り上げ返済も考慮して70歳、80歳になってもある程度の貯金がのこる状態にするためには今からどう備えていけばいいのかがわかります。

生命保険に関してもこれからの生活をどうお考えになっているかで違ってきますが、別に賃貸マンションもあることから一般のかたほどの保障は必要ないでしょう。

それも合わせて個別にご相談するほうがいいと思いますよ。

収入が多い方は生活費もそれなりに膨らんでいるので、一般論では語れませんから。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)