注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫53歳、妻45歳、子供(大3男、高3男、中3女)夫の父と同居してます。

この不況で夫の収入が大幅に減りました。派遣ですが解雇はないものの、月給467000円から時給1900円となりました。

来年は大学、高校と進学を控えており、次男は一人暮らしを望んでいます。学資保険はあるものの、この先いくらあれば不安のない生活を送れるのか教えてください。

私もパートで年120万ほど働いています。フルで働けばいいのですが3年前に夫、私二人で大病をしましてお互いに健康にも不安を抱えております。

収入

夫 28万

妻 10万

支出

食費 70000円

生命保険 22000円

自動車保険 13000円

通信費 4500円

駐車料 10000円

塾代 29000円

中高学費 22000円

携帯代 20000円

水道、新聞代 10000円

定期代 70000円(夫、大学)

夫こずかい 30000円

学資保険 17000円

貯蓄

3000万

学資保険 870万(これから支払われるもの)

電気代、固定資産税は夫の父が支払ってくれています。お米は作っていて家は持ち家です。

大学も今月、奨学金を申請しました。

毎月10万貯金していましたが、これからは生活するのに精いっぱいになります。来年には大学生が二人になるので、貯蓄からくずして生活するようになってしまうと思います。夫の給料もこれから上がることはないとのことで、貯金もできないです。今ある貯蓄を学費優先で使ったほうがいいのでしょうか。老後も不安です。

ララママさん ( 茨城県 / 女性 / 45歳 )

回答:6件

専門家

専門家ご家族でライフプランについて考えてみませんか。

ララママさんへ

こんばんは。ファイナンシャルプランナーの上津原と申します。

お金が多くあっても、将来の見通しが立たないと不安ですね。

拝見した限りの毎月の支出は317500円です。

すべての子どもさんが大学を卒業される8年後までは、学費が多くかかってしまいますのでかなり不安と思われます。

子どもさんの進路によって教育費が大きく変わってしまうので仮定でしかお話しできませんが、たとえば国公立大学の4年間の学費だけを計算してみると多めにみておよそ250万円。毎月5.2万円です。テキスト代を含めて毎月6万円と仮定しても、二人で576万円となります。

学費(授業料・塾代・学資保険)を除いて計算してみると、毎月の支出はおよそ25万円。ご長男の定期代が不明なため計算してはおりませんが、子どもさんの手が離れると家計管理のめどはつくように思われます。

加えて、子どもさんが社会人になったときにご自宅から通うことができれば、子どもさんが家計の支えになるのではないでしょうか。

ご家族でこれからのことを話し合われることで、ララママさんにとっても活路が開けるかもしれません。ご不安であれば、ご家族でライフプランを立てられることをお勧めします。FPの力を借りるのも一つの方法です。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

今後の生活の件

ララママさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今ある貯金を学費優先で使ってほうがいいのですか。老後も不安です。』につきまして、今後、教育資金として、何年から幾らかかるのか。につきまして、具体的な金額を各年毎に表を作成して入れてみていただくことで、今後の教育資金につきまして、具体的に把握することができます。

頭の中で考えてばかりいないで、ご自身でライフプラン表を作成するようにしてください。

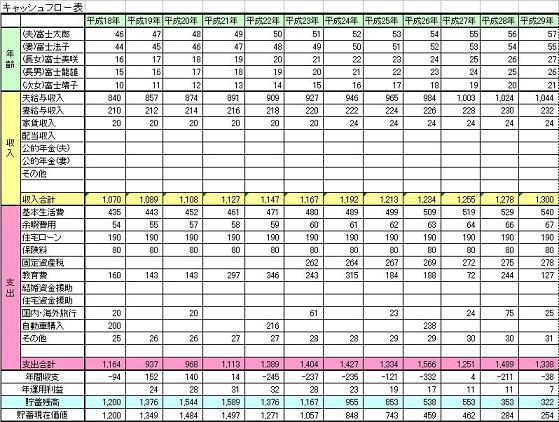

また、老後資金につきましても、今後見込むことができる収入や基本生活費などを含めてキャッシュフロー表を作成することで、資金残高の推移をみながら今後やっていけるかどうかを把握することができます。

尚、キャッシュフロー表の作成方法につきましては、ネット上でも分かりますし、多少費用がかかりますが、ファイナンシャル・プランナーなどの専門家に依頼をしてもよろしいと考えます。

お金を何も考えずに手元に残しておいても何の役にも立ちません。

お金は有効に活用してこそ、生きてくるものです。

この機会にライフプラン表を作成して、今後のお金の流れを把握してください。

お子様の教育資金につきましても、いくら必要かということも大切ですが、幾らまでかけてあげるのかという視点でも考えるようにしてください。

そうしていただくことで、ご夫婦の老後資金として、幾ら残しておくことができるのかも把握することができます。

以上、参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画としてキャッシュフロー表作成をお勧めします

ララママ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

大きな収入減でご心配の事と拝察いたします。

一度将来計画を作成されては如何でしょう。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間の数値を把握ください。

その上で支出について、費目別に大きなものから並べ、改善をご検討ください。小さな金額が積もると大きなものになります。

記載された金額を集計すると、収入が38万円で支出が317,500円です。差は税金や社会保険でしょうか。手取り収入でしたら、幸い住居費が掛かりませんから、今後に不安は少ないように思えます。

おこ様の教育費は概ね下記が参考になります。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

また、老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

ですので、学資保険が学資に全て使用できます。

これらを参考に

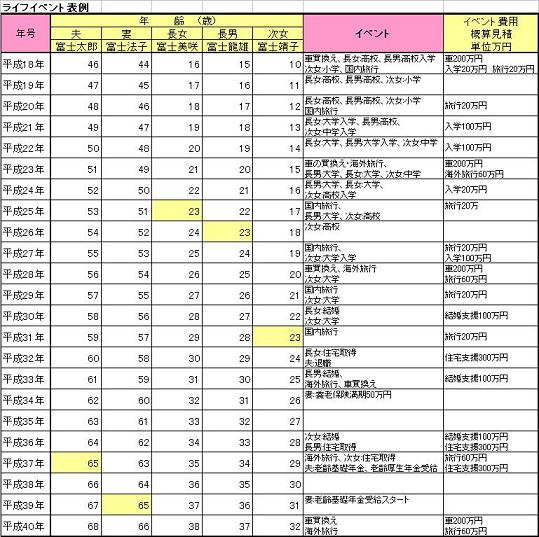

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば進学コース、車・住宅のリフォーム、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして毎年の余剰と貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

なお、上記キャッシュフロー表を作成された際に、将来の貯蓄が枯渇する場合には、3000万円の貯蓄の活用として

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。

宜しければご一読の上、投資・運用をご検討ください。

http://www.officemyfp.com/assetclass-1.html

阿部 雅代

ファイナンシャルプランナー

-

![]()

生活費の節約と貯蓄の運用

ララママさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

こけだけ収入が減ると、かなりの見直しが必要です。

以下に、見直しの視点を書きます。

1 食費の節約。主食の米を作っているなら、副食費のみの支出となりますから、もっと削れるはずです。子供は、食べざかりでしょうが、米を中心にすれば、おかずはたくさんいりません。

白米ではなく、玄米食にすると、栄養もとれますし、満腹感もあるので、一挙両得です。

2 保険を見直すことができないか、検討してみる。

3 子供に、収入が減ったことをよく理解させ、自分たちの希望を叶えるのに、親の資力はあてにできないということを自覚させること。子供の教育は、自立をさせることが目標ですから、親にお金を出してもらうことを、期待するようではいけません。

4 今ある貯蓄を取り崩す前提で考えるのではなく、まず、あらゆることを節約するということを前提にしてみること。

次に、貯蓄の運用ですが、お金にお金を生ませるということで、配当の出るタイプの商品がありますので、それを活用することもできます。

なお、年間の予定利回りが、18%の商品がありますから、ご紹介できます。

例えば、1000万円運用に回せば、隔月に30万円の配当となります。

ご興味がありましたら、下記までメールご連絡いただければ、資料などをお送りします。

abe-masayo@zpost.plala.or.jp

ファイナンシャルプランナー

-

![]()

優先は最低限の老後資金!

ララママさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

一番下のお子さんが大学を出ると、ご主人は60歳です。

ある程度の老後資金は取っておく必要があるようですね。

53歳でしたら、社会保険庁で年金見込み額を試算してもらえます。

誕生日が近ければ年金定期便が来るとわかります。

それと奥さまの年金も合わせて老後の生活が成り立つのか、取り崩しが発生するといくらあればいいのかを割り出すことから始めましょう。

お子さんに使えるお金は限られています。

老後資金は借り入れは無理ですが、教育資金は奨学金という方法があります。

優先したいのは最低限の老後資金で、取っておかないといけない分を割り出して残りを教育資金と考えたほうがいいと思います。

ではいくらとっておけばいいのかが知りたいということでしょうが、退職金や年金見込み額、60歳以降年金の満額がもらえる65歳までをどうするか?などがわからないと割り出すことができません。

またとっておくお金にしても65歳以降に使うお金であれば預貯金だけでなく、運用することも考えたほうがいいでしょうね。

それも合わせて個別にFPにご相談されることをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

今後のせいかつについて

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

今後は今以上にしっかりと家計管理しt零区ことがひつようです。今後の夢や目標をお聞きしないとなんといえないですが、今後いろいろなケースが想定されますので、それらを想定して、収支や貯蓄、教育費など様々なシュミレーションを立ててぜひライフプランを作成されることをおすすめします。場合によってはお子さんには学費を自分自身でまかなうことを理解いただく必要があるかもしれません。

あまり卑下されず前向きに検討していきましょう。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)