注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

32歳 男性 正社員です。月々の給料は、額面25.5万円です。ボーナスは年間100万円ちょうどくらいです。年収で言うと、400万超えるくらいです。

貯金は、800万あります。それと株500万円⇒現在、170万円くらいの価値の株を所持しています。

結婚して、3000万円クラスの土地付きマイホームを購入することは可能でしょうか?相手は、300万位の貯金はあります。

そして、子どもを2人持とうとしたら、共働きをした方が良いでしょうかね?実家が近いので、その点は助かりますが。パート勤務だと厳しい家計になりますでしょうか?正社員の方が良いでしょうか?

アドバイスお願いします。

su70hu80さん ( 神奈川県 / 男性 / 31歳 )

回答:6件

専門家

専門家金銭的視点、暮らし方の視点双方から検討しましょう

su70hu80さん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問のマイホーム購入等の件ですが、

住宅の購入については、

「購入時期」と「頭金の準備状況」などにも左右されますが

住宅ローンの借入可能額としての判断基準一つとして

「年収」がありますので

希望する住宅の購入をより実現性の高いものとするためにも

奥様となる相手の方が正社員であったほうが

良いと思います。

また、お子様を授かったときの働き方については、

正社員を続けられる環境であれば

正社員として働くことをオススメします。

しかし、奥様となる相手の方の考えや

勤めている会社の環境、福利厚生、

su70hu80さんの周辺環境、住む場所の環境

キャリアプランニング、ライフプランニングなど

単純にお金だけでの判断とはいかない部分もありますので

su70hu80さんとお相手の方と一緒に

現在の状況分析から

今後こうなりたい、こうしたいという希望を書き出してみる所から

始めてみてはいかがでしょうか?

一緒に生活する方との考えを共有し、

同じ方向に向かって歩むことが大事です。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

住宅購入の件

su70hu80さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『3,000万円クラスの土地付きマイホームを購入することは可能でしょうか?』につきまして、例えば、3,500万円の物件につきまして頭金1,000万円、借入金額2,500万円、住宅ローン金利3.0%・35年返済とした場合、毎月の返済額は96,300円ほどとなります。

su70hu80さんの手取り月収金額25.5万円に占める住宅ローンの負担割合は38%ほどとなってしまいますので、この水準になってしまうと家計を維持していくことは難しくなります。

『子どもを二人持とうとしたら、共働きをした方が良いですよね?』につきまして、お子様の有無にかかわらず、住宅を購入するのでしたら、共働きを前提にお考えください。

住宅ローンを組んで無理なく返済していくためには、手取り月収金額に占める住宅ローンの負担割合として28%ほどに収まるように住宅ローンを組むようにしてください。

『正社員の方がいいでしょうか?』につきまして、可能ならば正社員でお考えいただいた方が収入のうえでも多く見込むことができますので、よろしいと考えます。

以上、ご参考にしていただけますと幸いです、

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家ご結婚される方と一緒に考えてみませんか。

su70hu80さんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

ご質問の答えですが、いろいろな答えがあるように思われます。

ご結婚される方の価値観がご質問の中では分からないのが悩ましいところです。ライフプランはパートナーとの二人三脚でつくるものですので、ご結婚される方が共働きでよいといえば、そのようなライフプランになるのではないでしょうか。

マイホームが可能かどうかということですが、本気で思っておられるのであればそのように家計管理のかたちを変えていくことになります。

2400万円の住宅ローンで、35年返済、金利3.2%(全期間固定)で毎月の返済はおよそ95000円となります。

楽ではありませんが、絶対に無理ということでもないように思われます。

働き方をお金の面だけで決めると、つらくなるかもしれません。厳しい=無理 ととらえるのではなく、厳しい状況であっても知恵によって克服できる方法を探してみませんか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

ファイナンシャルプランナー

-

![]()

キャッシュフローシミュレーションのすすめ

su70hu80さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

パートといっても年収は様々です。100万円のパートもあれば200万円のパートもあります。

また今後かかるお金もお子さんが中学から私立なのか、高校から私立なのかでもことなりますし、お勤めの会社の退職金制度のあるなしも老後を考えるのは大切です。

ご結婚にあたって将来設計を立ててみましょう。

それに沿ってキャッシュフローシミュレーションをしてみるといいでしょう。

キャッシュフローシミュレーションとは今後30〜40年の収入と支出、貯蓄残高の推移をみて対策を考えるものです。

奥さまの収入がどの程度必要かも判明します。

私的にはできることなら可能な限り共稼ぎをお勧めします。

正社員のほうが産休や育児休暇も取りやすいですし、お子さんが1歳まではお仕事をしなくても給付金があります。

結婚して扶養に入る場合など社会保険に加入しないパートにはこれが全くありません。

子育て支援制度も拡充していく傾向にありますので、これを利用しない手はないと思いますよ。

キャッシュフローシミュレーションで最低必要な収入を確認した上で、可能な限り共稼ぎでやってみてどうしても無理な場合はパートへ

と考えたほうがいいでしょう。

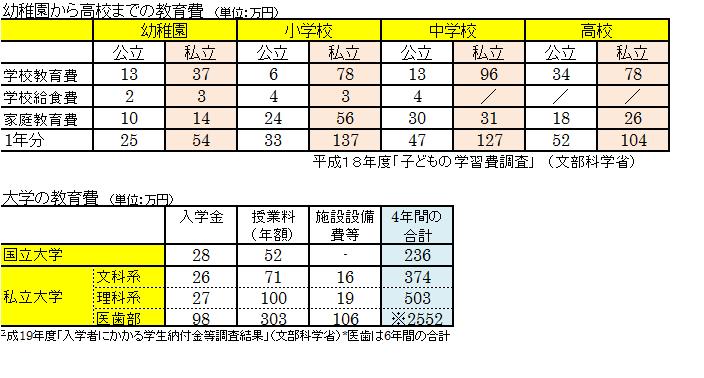

図は教育費のデータとキャッシュフローシミュレーションの一例です。

また、こちらのコラムも参考にしてください。

賢い女性の妊娠出産

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

共稼ぎをお勧めします

su70hu80 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンを利用する際には、無理の無い返済金額に為さることが重要と考えます。

私は手取り収入に対して20%未満が望ましく、高くても25%以下にされるようお勧めしています。

ご質問にある3000万円のマイホームを購入する際に、貯蓄を全て頭金・初期費用とし、2,000万円を借り入れた場合、元利均等払い、30年返済、固定金利3.2%(保証料、団信含まず)にて試算しますと月々の返済額は86,493円になります。

お一人の収入で返済する場合の返済負担率は

年間約104万円ですので年収400万円に対して約25.9%です、また月々の手取り収入に対しては、40%程度になるのではないでしょうか。また、固定資産税等も毎年掛かりますのでかなり厳しい家計が強いられます。

2500万円の借入では月々の返済額は108,116円になります。

また、3,000万円クラスとされていますので、3,000万円を超える場合その分の返済額の増加により家計が保てない惧れがあります。

従いまして、収入確保のため共稼ぎをお勧めします。お二人の収入を予定した物件価格をご検討ください。お働きになる場合には、扶養内ではなく正社員をお勧めします。

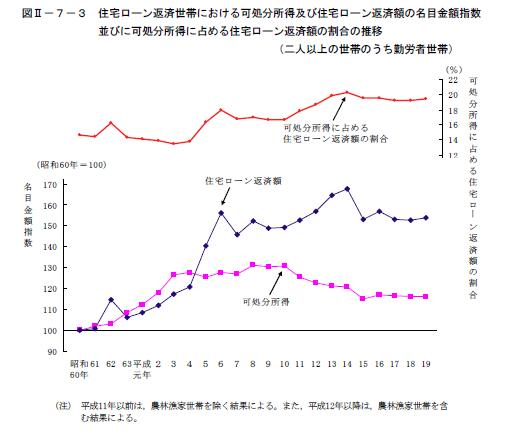

参考に総務省統計直H19年の住宅ローンのある世帯の収入に対する返済割合を掲示いたします。

可処分所得とは収入から税・社会保険等を引いたものです。

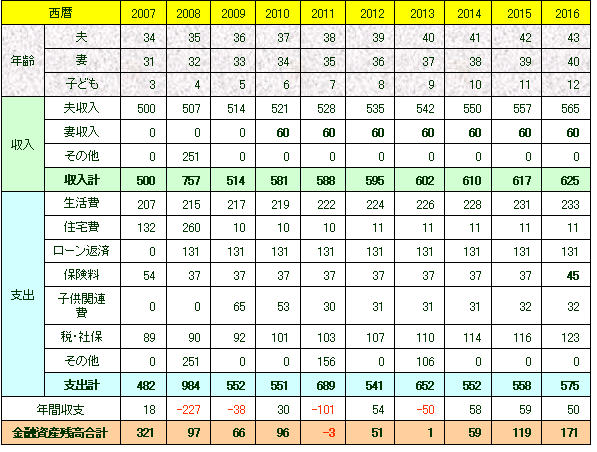

また、共稼ぎ世帯の収入と支出も掲示します

岡崎 謙二

ファイナンシャルプランナー

-

![]()

マイホーム購入

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

詳しい家計の収支や貯蓄、今後の夢や目標をお聞きしないとなんといえないですが、今後いろいろなケースが想定されますので、もう少し検討されてほうがよさそうです。

住宅は人生で大きな買い物ですし、ご自身だけでなく家族の状況などにもよります。奥さんとの話合いも必要でしょう。しっかりと今後の計画したほうがよいでしょう。

そこで、一度ローンや貯蓄、教育費など様々なシュミレーションを立ててぜひライフプランを作成されることをおすすめします。それで安心されたら購入もよいでしょう。先のこともしっかり考えましょうね。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)