注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

取得可能な住宅購入の価格について悩んでいます。

現在、夫(34) 妻(31) 長女(4) 次女(1)の家族構成です。転勤族で3〜5年に一度程度で、全国各地へ転勤があります。家族構成は決まったので、子供の将来の教育等々考えると、主人の転勤について回れるのも上の子が中学生くらいが限界かと話し合っています。?子供が中学生になる時に住んでいる地域で住宅を購入する?もっと早い時点で購入してしまい、単身赴任してもらう?定年まで賃貸を続ける。

転勤族ゆえライフプランが曖昧ですが、住宅を購入する場合、上記3パターンの各時点でいくらくらいの住宅が無理なく購入できる範囲なのか、教えていただけますでしょうか?

我が家の現在の貯蓄は以下のとおりです。

夫 年収680万円

妻 専業主婦

<貯蓄>

普通預金 200万円

定期預金 700万円

国債 215万円

外貨MMF 20万円

終身保険 104万円(払込み済 養老保険代わり)

かんぽ 月9000円(満期 H31年 満期金200万円)

住宅財形 月1万円 (残高 60万円)

一般財形 月2万円 (残高 200万円)

現在は毎月のお給料から上記の他に約8万円を貯蓄に回しています。年間で200万円貯蓄できています。この他に各々の子供名義で、お祝いなどを全て貯金しており、約100万円ずつあります。上記の貯蓄を車、老後、教育、住宅、その他の資金に割り振って貯蓄しており、住宅用としては現在約850万円あります。教育費は350万円あり、一般財形をこのまま積み立てていけば、子供二人の大学の学費は捻出できると思います。子供が大学に進学する時点でどこに住むのかわからないので、子供名義の貯金は子供の独立費用として考えています。生命保険は主人名義で3000万ほど用意してあり、子供と私は医療保険をメインに掛けてあります。また、年間でかかる帰省費などの大きな出費は毎年予算を計上してやりくりしています。

てんきんままさん ( 神奈川県 / 女性 / 31歳 )

回答:3件

住宅購入の件

てんきんままさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

住宅を購入するタイミングにつきましては、てんきんままさんがご主人様と話し合って決定していただくこととなります。

ただし、ご主人様の転勤に一緒についていけるのはお子様が中学校くらいまでということですから、お子様方が中学校に進学してから具体的に住宅購入をお考えいただいてもよろしいと考えます。

尚、実際には転勤先で気に入った物件が見つかってしまった場合、きっと購入に向けて具体的に検討をはじめてしまう可能性もありますので、そのようなことになっても十分に対処できるように頭金をしっかりと貯めておくようにしてください。

一般的に転勤族の方の場合、転勤先によって物価や生活環境が大幅に異なることがあるため、思うようにマネープランが立て辛いと思いますが、反面、住宅手当が充実していることも良くありますので、お子様の教育のためにも住居を落ち着かせる時期がくるまでの間は、住宅手当分も含めて比較的貯蓄はしやすい環境にあるといえますので、今のうちにしっかりと貯蓄はしておいてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画作成をお勧めします

てんきんまま 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

住宅購入の時期等のご質問ですが、記載された内容ではお答えが出せませんので、将来計画作成の手順を回答申し上げます。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間の収支と貯蓄を把握ください。4.の貯蓄が年200万円ですが、他は不明です。

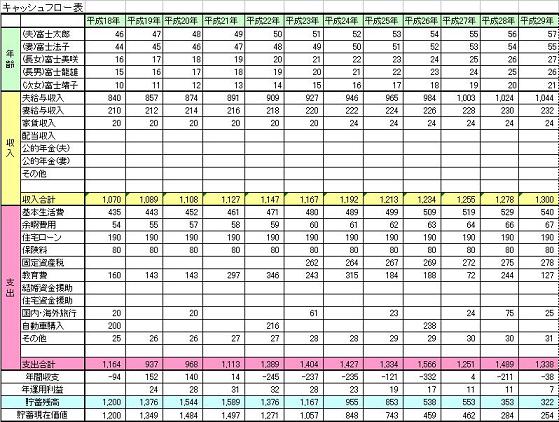

そして、ご夫婦の将来の夢や希望を、ご家族のイベントとして捉え、例えば入学・進学コース、車や住宅の購入、レジャーや趣味の費用とともに記載するイベント表を作成ください。また、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表を作成します。

そして現在の立ち居地を確認するためバランスシートの作成もお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に3本記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

なお、貯蓄は目的別ではなく、上記キャッシュフロー表の貯蓄額として一括管理が効率的です。必要な年の前年必要な額があればよく、それの継続で毎年の収支が合えば宜しいのではないかと考えています。

補足

作成時には、転勤タイミングなどの予想を入れてみて、どの時期が相応しいかをご検討ください。

なお、転勤は転勤先で教育環境の良い地域に住居を構える良い機会でもあります。必ずしも住宅取得が解では有りません。

作成に必要な金額は下記を参考としてください。

家計管理表フォーム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

なお、毎月ライフプランセミナーを開催しています。また個別セミナーも承っています。

宜しければご参加ください。

セミナー案内のページ

http://www.officemyfp.com/seminerannai.htm

岡崎 謙二

ファイナンシャルプランナー

-

![]()

転勤族の住宅について

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

確かに転勤される場合は住宅購入タイミングが難しいですね。詳しい家計の収支や貯蓄、今後の夢や目標をお聞きしないとなんといえないですが、もう少し検討されてほうがよさそうです。しかし場合によってはすぐに買った方が良い場合もあるのでその準備をされていくのも必要です。

今後いろいろなケースが想定されますので、それらに応じたライフプランを立てましょう。

そこで、一度ローンや貯蓄、教育費など様々なシュミレーションを立ててぜひライフプランを作成されることをおすすめします。それで安心されたら購入もよいでしょう。先のこともしっかり考えましょうね。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)