注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

現在、4ヶ月の子供がいます。

子供の将来の為に、2〜3万円/月程度積立貯金検討中で、

色々考えた結果、投資信託で定期の積立が良いかと思っています。

一方で、手持ちの貯蓄も1千万円程度あるのですが、

現在の住宅ローン(残高約1050万、残14年、利率(変動1.475%)より高い利率で運用できるならば、

住宅ローン控除を受けれる間は急いで繰り上げ返済せず、

何か投資信託で運用出来ればと思っています。

ただ投資信託については全くの初心者ですので、口座開設をするお勧めの銀行や、商品があれば、アドバイス頂けないでしょうか?

正直素人からは、あまりにも運用利率が良すぎる商品は、逆に怪しい気もしてしまうのですが。。。

りんけんさん ( 奈良県 / 男性 / 31歳 )

回答:5件

専門家

専門家投資信託と住宅ローンとの付き合い方

りんけんさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

投資信託での子どもさんの教育費の準備をお考えのようですね。まだ運用期間も十分に取れますので、積み立ててじっくり資産運用というのも問題ないと思われます。

口座開設するのはどこが良いかというのは、最終的には利便性によって決まってくるように思われます。無理なセールスがなく、休日でも気軽に相談できるといったことも大切です。口座開設の金融機関が、今お付き合いのある金融機関になったとしてもそれでよいのではないでしょうか。

運用商品についてですが、3万円あれば複数の投資信託を使った分散投資もできます。分散投資の効果を相談窓口でシミュレーションしてもらい、お気持ちに合ったものを組み合わせられてはいかがでしょうか。運用成績が良いものでも、リスクが大きいと長期間の運用に不安を感られるように思われます。

ただ、住宅ローンがあるということですので、住宅ローン減税はあと何年あるのか、減税の効果は毎年いくらぐらいあるのかというのも気になります。

変動金利は1.475%ということですが、優遇金利なのでしょうか。優遇金利の期間がこれからずっと続くかどうかも気がかりです。

住宅ローンも資産運用といえます。住宅ローンの内容によっては繰上返済のほうがお気持ちに合った運用になるかもしれません。

ご不明な点等ございましたらお聞かせください。

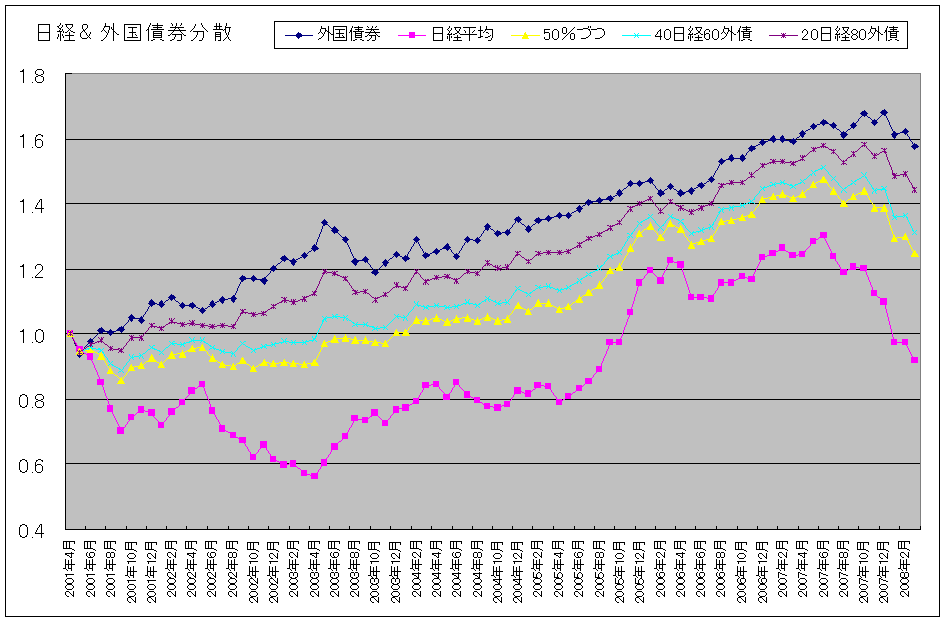

分散投資の効果の例(2001年〜2008年)を例示いたします。ご参考になれば幸いです。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資の理解から。

はじめまして、FPの岩川と申します。

お子さんのご年齢、貯蓄額、住宅ローンなどの条件を考えると、

りんけん様のお考えのとおり、繰上返済を急がず、計画的な資産形成を検討されてよろしいかと思います。

住宅ローンは、快適な生活を送るためのツールの一つです。目先の金利負担を軽減する効果は、見えないリスクもありますので、資産と負債の両立は、結果的には合理的と考えられます。

ただ、今後、住宅ローンの変動金利が上昇したら、繰り上げ返済を行い、毎月の返済額アップを回避しましょう。そのため、流動性の高い商品で保有しておくことも大切です。

まず、貯蓄額の1,050万を、寝かせられる期間に区別すると、最適な金融商品が見つかります。

・2年以内に使い資金・・・定期預金やMMF

・5年前後に使うお金・・・債券や公社債投信など

・10年以上などの老後資金や教育費・・・株式や債券を分散保有(ポートフォリオ運用)

ポートフォリオ運用を考えるならば、一度、専門家に相談するのも一つです。

ちなみに、投資信託をご自身で行うのであれば、銀行や郵便局で口座開設は行わず、証券会社がよろしいかと思います。

ご自身で行う場合は、

上昇時、下落時、追加投資、解約など、事前にすべてを理解し、その対応方法を計画しなければなりません。

この理解が得られるまでは、投資を控えた方が身のためかもしれません。

お時間あればご覧下さい。

投資信託スタートには、参考になると思います。

http://www.toushinmkt.com/toushin/index.html

不明な点、具体的な事があれば、気軽にご質問下さい。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家将来の必要資金との兼ね合いで

りんけん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、年収等が分かりませんが、確かに、変動1.475%で、住宅ローン控除を受けているのであれば、手持ちの貯蓄は、急いで繰上げ返済に回さなくてもよいかもしれませんね。

ローン残高1050万円で、貯蓄が1000万円程度あるので、比較的安心な水準にあると思います。

投資信託については、将来の必要資金との兼ね合いで考えてみてはいかがでしょうか。具体的には、キャッシュフロー表を作成して、将来のお金が足りなくならないように運用プランを設計します。

ちなみに、キャッシュフロー表とは、人生の資金繰り表のことで、私の事務所では、これを「将来資金計画表」と呼んでいます。投資・運用のご相談案件については、一部の例外を除いて、ほぼ全員の方に、この表を作成してもらっています。

将来の必要資金が分かり、必要な利回りが分かったら、次は、資産配分を検討し、商品選択となりますが、必要な利回りが高ければ、それだけリスクを取らなければなりません。

なお、投資・運用の分野でいうリスクとは、「危険」という意味よりも、「変動可能性」の意味で使われることが多いです。

投資信託は、組み入れられている資産に応じて、それぞれ想定されるリスク(変動可能性)のレベルがありますので、それらを検討しながら、ポートフォリオを組成します。

さらに詳しくは、個別にお問い合わせください。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家考え方は間違っていないと思います

りんけん様 バームスコーポレーションの杉山と申します。

申し上げにくいことをいいます。おそらく、りんけん様が亡くなられたとき、住宅ローンの残高は団体信用生命保険(団信)で支払われると思います。そうなったとき、繰上げ返済していると、残された家族の方に渡る資産が減ってしまいますよね。

そういった意味から、繰上げ返済しないという判断は支持されるでしょう。

口座開設ですが、地元の金融機関とネット証券を選択されるのがよろしいのではないでしょうか?

奈良県でもお住まいの場所によって異なると思いますが、必ずしも、地元の金融機関がお近くにないかもしれません。また、銀行は商品を絞り込んでいる傾向があるので、ほかのものと比較したいというときに不都合かもしれません。ネット証券はファンドなどの品ぞろえが豊富ですから参考になるでしょう。

一方で、金融商品という形のないものであるからという理由で、対面販売を求める人もいます。そういったときには、地元の金融機関ということになるのだと思います。

また、同じファンドを購入するとしても、取り扱い金融機関によって、手数料が異なることがあります。これもチェックすればよいと思います。

利回りが良すぎる商品は危ないという感覚は、正解です。語弊のないように言うと、「利回りが高いのにはわけがある」といったところでしょうか?当社のメルマガですが、こちらやこちらをご覧ください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅ローンの返済と資産配分について

りんけん 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

最初にお勧めするのは、やはり住宅ローンの繰上げ返済です。投資の効率を図る指標としてシャープレシオがありますが、(保有ポートフォリオのリターン-無リスクの商品のリターン)÷リスクですので、期待リターンがプラスになってもリスクに対して見合わないことになります。

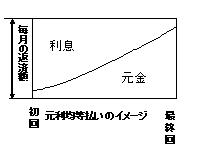

お手元に必要な費用、例えば生活費×6ヶ月+今後一年に予定されている大口の支出=生活準備資金を預金として残し、繰上げ返済に廻すことで、無リスクで利息分が収益と看做せる有利な投資になります。早ければ早いほど、図にありますように利息分が大きいため有利です。

上記をご理解のうえ、投資をなされるならば、毎月積み立てのものも、最初に纏まって購入されるものもあわせて、資産配分を決定されてからインデックスファンドの購入をお勧めします。

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5つの資産クラスへの配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用の68%が-4.5%〜+11.5%の範囲になり、運用の95%では-12.5%〜+19.5%に収まります。100万円を配分した際には、10年に一度程度は12るえ万円損を覚悟することになります。

リスクを抑えるには定期預金と日本債券の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

補足

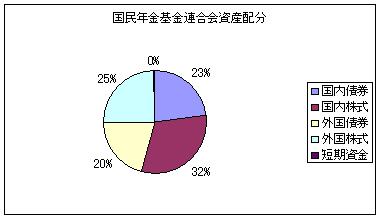

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。日本債券、日本株式、外国債券、外国株式を対象とする夫々のインデックス・ファンドがあります。

これは、インデックス(TOPIX等)が購入できれば当該市場を購入することと同じという理論から、開発された投信です。そして、ファンド・マネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき 保有資産での購入はETFをそして毎月積み立てはインデックス・ファンドを組み合わせた購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/etf-1.html

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

インデックスファンドの購入はコストを確かめましょう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29513

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)