注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

老後の資金確保について考え始めました。

資産運用に回せる金額は毎月5万円程度。

これをどのように運用すれば良いでしょうか?

(単に貯金だけでよいのか?)

私の属性は以下の様にかなり低いので、

専門家の方々に意見を伺いたいと思います。

1:現在36歳

2:未婚会社員、年収330万(控除後手取り年収200万)

3:借家住まいで今後住宅・マンション取得予定なし

4:今後一切結婚の予定なし(全て断る)

5:わけあって手元にある貯金は数十万程度

6:無利子の借金が700万(20年分割払い)

7:今後年収が増える予定なし、高給の職業に転職できるようなスキルもなし。

8:厚生年金はこれから24年間全期間加入できたとして受給金額は月11万程度になる予定(社会保険庁調べ)

9:60歳以降は体が動ける期間すべてバイトで副収入を確保したい(難しいだろうが)

しらねーよさん ( 岐阜県 / 男性 / 36歳 )

回答:2件

吉野 裕一

ファイナンシャルプランナー

-

![]()

積極運用も取り入れて

はじめまして、しらねーよさん。

''FP事務所 マネースミス''の吉野裕一です。

毎月5万円の余裕資金を運用に回せるのであれば、分散して積極運用されても良いのではないでしょ

うか。

しかし蓄えが数十万円と言う事ですので、何か合った時の為にすぐ使える資金を蓄えることも考えておいた方が良いでしょうから、5万円のうち2万円はすぐに使えるように貯金にしておいても良いでしょう。

生活費の6ヶ月分程度は、すぐに使える資金として貯金などの流動性の高いもので保有されておいて、老後資金は20年程度運用期間がありますので投資信託などで積極運用をしましょう。

また会社に企業年金がない場合には、個人型確定拠出年金で運用する事も可能です。

老後の住居も賃貸ですと家賃も考えておかないといけません。

老後資金の不足分を月10万円とすると老後20年で不足分が2400万円ですね。

しかし老後までの約20年でこの額を貯める場合には、普通預金などの低金利での運用では不足が出てしまいます。

国や地域分散をしながら銘柄選びも慎重にして運用をされると良いでしょう。

評価・お礼

しらねーよさん

ありがとうございます。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

毎月積み立ての効果と資産配分によるリターンの変化

しらねーよ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

条件が厳しいとのお言葉ですが、

しらねーよ様が今後25年間毎月積み立てを行い、その後5年間運用を継続した場合の、金額は下記の通りです。(税金は計算していません)

毎月5万円を積み立てて年1%で複利運用すると、25年後には約1703万円になります。このお金を年1%で5年間、複利運用した場合の金額は、約1,902万円になります。

同様に2%の複利運用では、25年後は約1,944万円で、その5年後は約2,146万円になります。

同じく3%の複利運用では、25年後に約2,230万円になり、その5年後は約2,585万円です。

同じく4%の複利運用では、25年後に約2,570万円で、その5年後には3,127万円になります。

☆これらの期待リターンを得るには、

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されていますので、私は日本債券(国債)、日本株式、外国債券、外国株式、4資産クラスへの分散投資をお勧めします。

☆例えば、4資産に均等に配分した場合で、期待リターンは4.3%、標準偏差(リスク)は8.7%で、年間の運用の68%は-4.4%〜+13.0%の範囲にはいり、95%の場合(20年に1回程度)には-13.1%〜21.7%の範囲とされています。

リスクを抑えるには日本債券の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

☆1%程度の複利運用は、キャンペーン金利の定期預金と日本債券に50%ずつ配分すればよく、定期預金を加えた5資産に均等配分すると3.5%の期待リターンが得られます。

補足

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

インデックス。ファンドは対象市場のインデックスが購入できれば市場全体を購入することと同じという理論により、創出されたものでファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

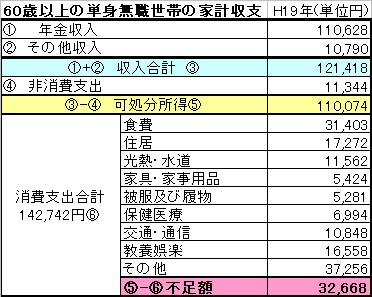

なお、総務省統計局H19の家計調査「60歳以上の単身無職世帯の収入と支出」に因れば、月の消費支出は合計で139,837円で収入の不足額は27,064円です。

これを元にしらねーよ様の投資方針を決め、毎月5万円をインデックス・ファンドで運用されるようお勧めします。

なお、老後に必要な資金とその資金を運用して得る月々の収入は下記をご一読ください。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

評価・お礼

しらねーよさん

ありがとうございます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)