注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:7件

専門家

専門家勉強されいますね!

ありこ666様

こんにちは。

ファイナンシャルプランナー織田事務所の織田昌典と申します。

とても勉強されてらっしゃいますね!

素晴らしいです。

「学費=学資保険で用意する」

というイメージの強い現状の中で、こうした公式通りにあてはめることなく、

学費の運用に米国債を活用されるという自由な発想をお持ちでしたら、

上記の吉野FPのご提案通り、様々な仕組みをお考えにならて良いかと思います。

ただ、1つだけ注意点としましては、

あまりにも多様に商品を活用されますと、

今度は、"資産を管理する時間と労力に足を引っ張られてしまう"という、

また新しいリスクも生まれますから、

ここら辺のバランスを取って頂く必要があると思われます。

このバランス如何によって、選ぶ商品も違ってきますので、

やはり第三者からの客観的な分析と診断があれば、

より良いプランが作れると思います。

ぜひ、ここのバランスの取り方などは、

ご対面できる、お近くのFPをお尋ね頂けたらと思います。

**ファイナンシャルプランナー織田事務所

http://fp-oda.net

織田昌典

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家分散投資が基本です。

ありこ666様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

学費運用として、貯蓄300万円で、米国債の購入を検討されているとのこと。

わるくはないと思いますが、300万円あれば、米国債だけでなく、他の通貨建ての債券も購入できるのではないでしょうか。

あるいは、株式型の投資信託を組み合わせる方法も考えられます。

ちなみに、米国は、この金融危機で、資金繰りが厳しくなった金融機関や自動車会社などを救済するため、大量の公的資金を投入しています。

お求めになる米国債の資金は、おそらく、それらの資金の穴埋めにも充てられるのでしょう。

ですが、このように借金をしての救済を続けていくと、米ドルの世界の基軸通貨としての信頼性が揺らいでくる可能性も考えられます。

そうなった場合に、ユーロに世界の基軸通貨の座を奪われる、大幅なドル安になる、といったシナリオも絶対にないとはいえません。

投資・運用の世界に絶対的な答えはありませんが、分散投資をすることで、リスクの軽減にもなりますし、複数の金融商品を組み合わせることで、リスクのコントロールもしやすくなります。

さらに詳しくは、専門家と相談しながら慎重に進められるとよいでしょう。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

こども(学資)保険+投資信託

ありこ666様 バームスコーポレーションの杉山と申します。

もっとも運用期間の短い中学入学までを考えても10年以上ありますから中長期の運用といって問題はないと思います。

教育資金の運用の場合、

(1)こども(学資)保険

(2)投資信託

の組み合わせで準備されるとよいと思います。もしリスクを採りたくなければ(1)のウェイトを大きくする、反対に、利回りを追求したいのであれば(2)のウェイトを大きくする。このさじ加減は、ありこ666様が決めることになります。

リスクのある投資信託への投資ではいくつか大切なポイントがあります。

I 300万円を一度に投資しないこと

一度に投資すると、投資成果がその時の株式市場の水準に大きく依存することになります

II バランスよく投資すること

国内外の株式と債券にバランスよく投資するファンドを選んでください

当社が考えるバランスは下記をご覧ください

http://www.barms.jp/data/knowhow/am_vol1.pdf

III 自分で管理・理解できる範囲で投資すること

P.S. 米国債への投資は、為替と金利をにらめっこしながら考えてみてください。

ツールは用意してあります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

他の通貨や資産へも振り分けてみては?

ありこ666さん、こんにちは。

年金・保険相談を専門にしている中山社会保険労務士・FP事務所の中山です。

子供さんの学費として、中長期の運用対象で米国債は悪くないと思います。

その他に考えられる運用先としては、ドル以外の通貨での投資を考えてみてはいかがでしょうか。

為替リスクがありますので、換金したいときに円高に振れていると「換金したいけどタイミングが悪い」ということになってしまいかねませんので、円建ての債券や株式を投資信託を組み入れると良いと思います。

米国債券のほか、国内株式、債券と海外株式と流動性の高い現金を含め、大きく5資産に振り分けてみてはいかがでしょうか。

組み入れ比率によってリスクが変わってきますので、分散投資をされるのであれば専門家に直接相談されると良いと思います。

また、資産分散のほか、時間的分散も検討してみてはいかがでしょうか?

一括で300万円の金融商品を購入するのではなく、数十万円ずつ分けて購入すれば、購入単価を引き下げられる確率が高くなります。(いわゆるドルコスト平均法ですね。)

以上、少しでも参考になれば幸いです。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家じっくりと自分の考え方に合った運用を。

ありこ666さんへ

こんばんは。ファイナンシャルプランナーの上津原です。

子どもさんのために資産運用にチャレンジされるようですね。

積極的な資産運用は初めてなのでしょうか。

米国債での運用をお考えのようですね。米国債は広く出回っていることから換金性もある程度確保されていると思われます。日本国債に比べて利回りは高いのですが、為替リスクや将来の急激な金利変動による価格変動リスクもあります。

資産運用にあたってですが、

300万円を一度に為替リスクのあるもので運用するのは、リターンも多くなる反面、元本割れのリスクも大きくなります。時間を置きながら回数を分けて徐々に投資されることをお勧めします。

米国債だけで運用するとどうしても米ドルの為替変動の影響を受けてしまいます。ユーロやオーストラリアドルといった値動きの違う複数の通貨で運用するのもご検討されてはいかがでしょうか。

加えて、債券は景気が好転する時に運用成績が思うようにあがらないこともあります。資金の一部を不動産投資信託や株式で時間を分散しながら運用するのも一つの方法です。

無理をされずに、ゆっくりと取り組まれてください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

外国債券の分散をお勧めします

ありこ666様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

お子様用の運用に米国債は安全の観点からは、宜しいと思いますが、ドル建てのみの運用になりますから、為替リスクが高いため米ドルだけではなく、ユーロやポンドなど通貨の分散をご検討ください。

為替リスクを甘受市ながらの、外国債券での運用をお考えになる場合には、各国・各期間の債券に分散されるようお勧めします。ご自分で国別等の分散を図るのは手間が掛かりますから、外国債券を対象とするインデックス・ファンドでの運用をお勧めします。

この場合将来の学費に備えるのですから、分配金が出ないタイプをお勧めします。また購入にあたっては買付手数料無しの証券会社で信託報酬が安いインデックス・ファンドを購入されるのが優位です。

私のHPにインデックス・ファンドと日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。宜しければ参考としてください。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/etf-1.html

他の貯蓄内容がわからぬ為、1点だけアドバイスいたします。

養老保険は貯蓄として考えますと、効率の悪いものになります。生命保険の貯蓄に回るのは、純保険料の内生存保険料です。従いまして、例えば払い済みに変更し今後の掛金分は貯蓄に廻すなど保険の見直しをお勧めします。

投資・運用は全体の資産配分を検討し、リスクの許容度にあわせ、預貯金・日本債券・日本株式・外国債券・外国株式への資産配分を行われるようお勧めします。

リスクを低くするには預貯金と日本債券の比率を上げ、リターンを高めるには国内外の株式の比率を上げます。

同一時期では為替リスクは同じですが、価格変動がマイナスの相関のため、外国債券は外国株式との組み合わせに必要な資産クラスです。

補足

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、このような勉強会を毎月開催しています。5月に宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

再質問にお答えします(回答受付が閉まりましたので追記欄に記載いたします)。

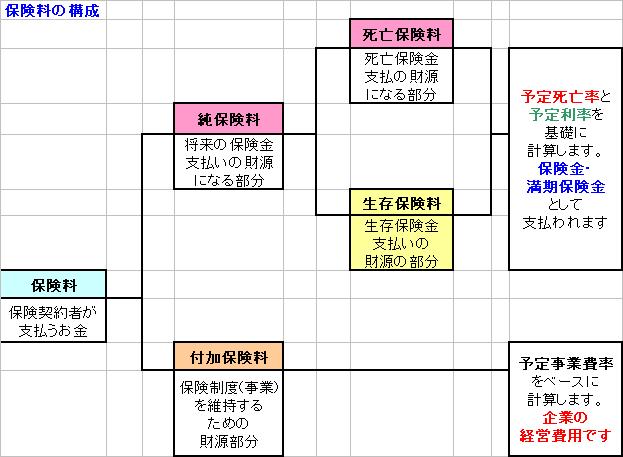

予定利率として保証された2.0%は、支払保険料からその生命保険会社の人件費や事業経費にあたる付加保険料を引いた後に、死んだ方に支払う死亡保険料を引いた、残りの生存保険料部分を運用する利率です。

従いまして、支払った保険料に対しての運用利率はおおきく低下します。

以上です

吉野 裕一

ファイナンシャルプランナー

-

![]()

分散しましょう。

はじめまして、ありこ666さん。

''FP事務所 マネースミス''の吉野裕一です。

お子様の出産予定が近いのですね、おめでとうございます。健康なお子様が生まれると良いですね。

計画的な資金計画をされるのは大変良い事ですね。

債券は比較的リスクの少ない商品ですが、外貨での運用は為替リスクを負う事になります。

お考えの運用期間は3つになりますので、それに応じた運用方法も考えても良いかもわかりませんね。

早めに計画をされているので、チャンスも多いように思います。

リスクを取りたくないので利率の良い債券でとお考えでしょうが、為替を交換する時の交換手数料などもあり、為替が円高に進んだ場合には思ったような運用にならない場合があります。

円での運用も考えられた方が良いでしょう。

また大学入学時と考えられた場合は、18年と長期の運用が出来ます。

投資信託などで、国や地域を分散して、債券投資信託と株式投資信託を組み入れた運用をされても良いと思います。

ただ運用商品は何百、何千とありますので、慎重に選ぶ必要もあります。

コストをかけない事も重要ですが、専門家などに相談料を払ってもしっかりした銘柄選びをされた方が、コストを相殺して良い運用が出来る場合もあります。

良い商品と出会えて期待通りの運用が出来るようになると良いですね。

ありこ666さん

早速ありがとうござます

2009/04/26 11:16>外国債券を対象とするインデックス・ファンドでの運用

>買付手数料無しの証券会社で信託報酬が安いインデックス・ファンド

分散と手数料が低いを基本に商品を検討いたします。

>養老保険は貯蓄として考えますと、効率の悪いものになります

今回子供が生まれるにあたって、ライフプランを見直し、養老保険に切り替えたばかりです。生命保険貯蓄の部分は最低年2%の利回りを保証しており、定期よりも利率がよく、私たちの資産は貯蓄分だけでは心もとないので、将来の保障という意味で保険を選びました。

>リスクを低くするには預貯金と日本債券の比率を上げ、リターンを高めるには国内外の株式の比率を上げます。

今回は勉強も兼ねていろいろと選んで見たいと思います。

ありがとうございました。

ありこ666さん (東京都/34歳/女性)

ありこ666さん

ありがとうございます

2009/04/26 11:23>"資産を管理する時間と労力に足を引っ張られてしまう"という、また新しいリスク

為替や株の変動など追いかけるのは楽しいのですが、いざとなると専門家の方のようなタイミングは難しいと思います。FPのご意見も参考に出来たらと思います。

ありこ666さん (東京都/34歳/女性)

ありこ666さん

米国債リスク

2009/04/26 11:28>米ドルの世界の基軸通貨としての信頼性が揺らいでくる可能性

米国債を購入する場合、為替リスクの問題が付きまとうので、今後の動向が気になり、質問させていただきました。

>他の通貨建ての債券も購入できるのではないでしょうか。

フランス国債などいろいろな債権もでているので、検討したいと思います。ありがとうございました。

ありこ666さん (東京都/34歳/女性)

ありこ666さん

ありがとうございます

2009/04/26 11:35>債券は比較的リスクの少ない商品ですが、外貨での運用は為替リスクを負う事になります

>為替を交換する時の交換手数料

外貨貯蓄を考える場合、口座管理料などいろいろな手数料がかかってきます。いまお付き合いがある証券会社の手数料や商品が妥当なのか検討したいと思います。

ありこ666さん (東京都/34歳/女性)

ありこ666さん

勉強してみます

2009/04/26 11:39現在、短期での外貨債権で投資をしております。

国内外の株式なども含めて、ファンド商品を選んで見たいと思います。

ありこ666さん (東京都/34歳/女性)

ありこ666さん

円建ても検討してみます

2009/04/26 11:45>一括で300万円の金融商品を購入するのではなく、数十万円ずつ分けて購入すれば、購入単価を引き下げられる確率が高くなります。(いわゆるドルコスト平均法ですね。)

運用をドル建てだけでいいものかどうか悩んでいたので、いろいろな組み合わせでのコスト分散も頭に入れて検討したいと思います。

ありこ666さん (東京都/34歳/女性)

ありこ666さん

外貨投資

2009/04/26 12:02オーストラリアドルで100万ほど運用していました。

景気悪化の前に売りましたので、現在投資はしていません。

>米国債は広く出回っていることから換金性もある程度確保されていると思われます

中長期で選べる債権が一番ありますし、円高であれば、米国債がチャンスかと思い様子見してます。

>債券は景気が好転する時に運用成績が思うようにあがらないこともあります

なるほどです。運用成績など動向も確認いたします。

ありこ666さん (東京都/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)