注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

37歳専業主婦です。40歳会社員の夫と3歳になる一人息子がおります。

私の独身時代貯めた貯金が少しがあるのですが

運用など以前から何かした方がよいのかな?

と思いながらもよくわからずあとリスクなど怖くて、

普通預金にただ預けていました。

子供が産まれ現在は転勤族で賃貸に住んでますが、

いずれは一人息子の為にどこかに土地を求め

一軒家を建てたいと強く思うようになりました。

今は私の貯金が普通預金に2200万円あり

内1000万円は近所の銀行で5年で年利1.24%固定金利(税抜き)

のキャンペーンがありそちらに移そうと思っています。

残りはどのように運用していくのがベストなのでしょうか?

株にも少し興味があります。

投資信託は全くわからず勉強しないと

私みたい素人がやっていいのかな?と思っています。

他に主人名義の貯金が1000万円

主人の年収は460万円(手取り)

土地からの購入なのでとてもお金がかかります。

老後なども考えるととても不安です。

宜しくお願いします。

ケンタさん ( 神奈川県 / 男性 / 41歳 )

回答:6件

専門家

専門家進め方について

ケンタ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

「運用など以前から何かした方がよいのかな?

と思いながらもよくわからず、あとリスクなど怖くて、普通預金にただ預けていました。」

日本では、まさにケンタ様のような状況の方が、多数派だと思います。

しかし、これからの国の財政問題や少子化問題、年金問題などを考えると、リスクに向き合わないことが、かえって他のリスクを高めてしまうこともあります。

投資・運用を真剣に考えていくことは、とても大切なことだと思います。

今気付かれたことは、よかったと思います。

なお、投資・運用は、単純に何かを「買えば良い」という話ではありませんから、やはり金融や経済の勉強は必要です。

上がったり、下がったりする世界で、どう立ち回るのか。

大切なのは、ご自身で理解することです。

それから、あくまでライフプランをベースに考えましょう。

なお、効率よく勉強できるのは、独立系のFPによる有料相談です。

個別レッスン方式なので、時間の節約にもなります。

具体的なことは、過去のQ&Aやコラムなどをお読みいただくか、個別にお問い合わせください。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家お金を色分けしてみる。

ケンタさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

普通預金が2200万円あるというのは、堅実な家計管理ができていたということなのでしょう。

1000万円を5年満期の定期預金にすることについてですが、マイホームの夢も含め、5年間使いみちがないのであればそれでも良いのでしょう。

マイホームの購入についてですが、

家に対するあり方も大きなポイントになるように思われます。家に対するあり方は、どのような家を建てるかといった器のことだけではなく、家でどのように過ごすのか、誰を家に呼ぶのかといった気持ちのことも含まれるのではないでしょうか。

いろいろお考えになられて、ずっと賃貸で暮らしたとしてもそれはそれでよいのかもしれません。

老後についてですが、

年金のことは確かに不安になります。でも、不安解消の手立てが全くないわけでもありません。例えば、お勤めの会社の年金制度を調べられること、現状の家計管理の状況を調べることも不安の解消につながります。老後に必要な資金のめどがつくからです。資産運用だけが老後の不安解消の手段ではないようです。

今のお金、近い将来のお金、遠い将来のお金とを色分けしてから、お金のふやし方を考えられてはいかがでしょうか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資・運用の前にお勧めしたい事柄と資産配分の決定

ケンタ 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

これから運用をおはじめになられる由、定期預金に預けるまえに、投資と運用の基礎知識を学ばれるようお勧めします。

読みやすい本でシンプルな考え方を確認ください。1冊か2冊、お読みになるだけで、ある程度の原則がわかります。例えば『解らない商品は買わない』などです。読むのにお時間は掛かりません。投資金額は、1,000円〜3,000円程度で済みます。

投資をこれから始めるためにお読みいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

また、私のホームページにも色々な本を紹介しています。宜しければご一読ください。

http://www.officemyfp.com/book09.html

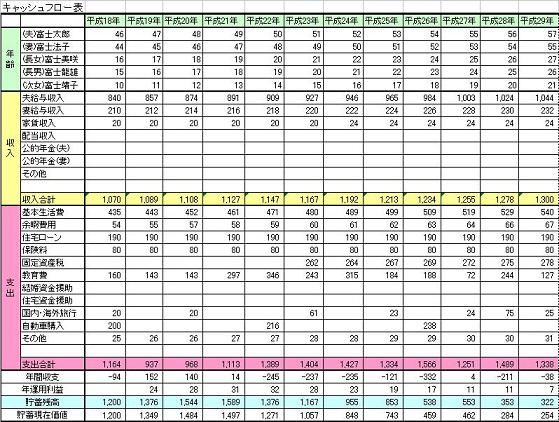

投資の前に、キャッシュフロー表の作成で必要な資産額のご確認をお勧めします。

無理な期待リターン(期待収益率)を取らずに済みます。リスクは最小にされるようお勧めします。

将来の夢や希望をご家族のイベント、例えばお子様のご進学、車・住宅の購入(時期と予定金額)、レジャーや趣味などを費用とともに記載するイベント表を作成後、

収入・支出そして毎年の余剰と資産運用の結果として貯蓄額を試算するためのキャッシュフロー表の作成です。

また、ご自分達の保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望、そして老後への備えを実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

その後に貯蓄と投資・運用は預金と国内外の株式と債券への分散投資をお勧めします。

ケンタさまが書記の投資によって、将来悔やまないためにもこれらの手順をお勧めします。

補足

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(1年ものをお勧めします)、日本債券(国債)、日本株式、外国債券、外国株式の5つの資産クラスへの配分をお勧めします。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。例えば全てを国内債券だけに投資された場合の期待リターンは1.5%〜2.0%と推計できます。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

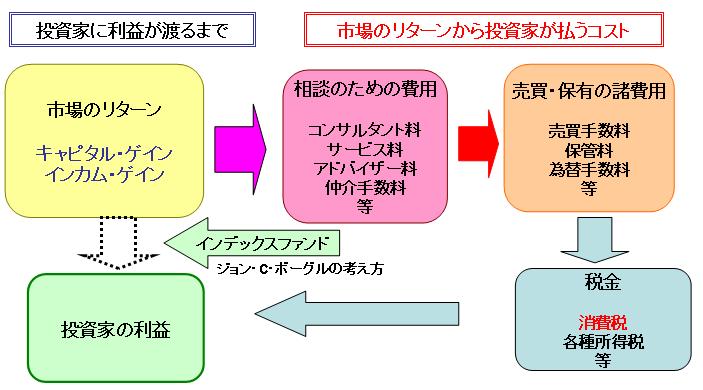

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなることを意味し、インデックス(TOPIX等)を購入できれば当該市場を購入することと同じという発想で、開発されたものです。

(株式を購入したり、アクティブ?ファンドを購入するよりも効率的です)。

私のHPにインデックス・ファンドとETF(上場投資信託)を掲載しています。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/etf-1.html

投資信託の説明は此方でご確認ください。

http://www.officemyfp.com/toushishintaku-1.htm

上場投信の話

http://www.officemyfp.com/etf-1.html

なお、毎月定期的に勉強会を開催しています。(ご希望により個人勉強会)

宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

5年の定期に預けるよりは・・・

はじめまして、ケンタさん。

''FP事務所 マネースミス''の吉野裕一です。

今後は、マイホームを持ちたいと言う事ですので、土地などの良い物件が出た時には、すぐに利用出来る資金として流動性のある商品で保有しておく事も念頭に置いておかなくてはなりませんね。

また5年の定期が1.24%と条件の良いように思いますが、5年は短いようで長い期間です。

金利が上昇した時は、逆にデメリットとなる事もあります。マイホームがもしかこの期間で見つかった場合は中途解約となり、予定していた金利を受け取れなくなる可能性もありますね。

定期の金利は、単利金利といって元本に対して、毎年金利が付きますから1,000万円だと年に12万4千円の8割の9万9200円が利子として受け取れ、5年で49万6000円が受け取れる事になります。

しかし、複利金利のもので運用した場合は、毎年の利子も元本に再投資して金利が付きますので、複利商品の方がメリットはありますね。

仮に同じ金利の複利商品があるとしたら5年間で受け取る利子は約50万5938円と多少ではありますが多く受け取る事が出来ます。

8割と言うのは預貯金の利子には20%の税金がかかりますので、その残りの数字です。

投資信託は少し不安に思われているようですが、本来は株の方がリスクは大きいです。

株は単元株単位で購入するために大抵の方は分散投資が限られますが、投資信託は多くの投資家の方から資金を集め大きな資金として複数の銘柄の株式や債券などを購入していくので、株よりはリスクの少ない商品ではないでしょうか。

ただファンドマネージャーや運用会社による運用の差がありますので銘柄選択には慎重になる必要があります。

まず運用商品から選ぶのではなく、マイホームの購入費用や老後の費用、教育費と目的を考えて、その運用期間が性格にあった運用商品を選ぶことが大事だと思います。

照井 博美

ファイナンシャルプランナー

-

![]()

まずライフプラン・シミュレーションをしてみては?

ケンタさん、はじめまして。

大田区で保険見直しや資産運用・ライフプランを相談できるFPの照井と申します。

資産運用をお考えとのこと、独身時代にしっかりと貯蓄され、ご立派ですね。

土地を購入され、住宅を購入されるご予定とのこと。 資産運用を始める前に、是非ライフプラン・シミュレーションをされることをおすすめします。 今後のケンタ様ご一家の住宅購入計画だけでなく、お子様の教育資金やおふたりのリタイア後の生活など、できれば今後30年〜40年間の計画をキャッシュフロー表に落とし込んで見てみると、いろいろなことが見えてきます。

●現状の収入・支出の前提でご希望の住宅が購入できそうか? いくらくらいの物件であれば可能なのか?

●住宅購入の頭金に充てる資金と資産運用に充てる金額の配分

●いつ頃がケンタ様のご家庭にとって資金が足りなくなる可能性のある時期なのか? (資金が枯渇しないよう、住宅購入の頭金や繰上返済、運用にまわす金額などを考えることができる。)

住宅購入のおおよその時期や予算が具体化したうえで、住宅の頭金や短期的に必要な資金は運用にはまわさず、銀行の定期預金などにおき、必要な時期に使えるようにしておく必要がありますし、なによりケンタ様ご一家にとって、将来使うお金が足りる可能性が高くなる、目標リターンを設定したうえで、運用の方針を決めていくことが大切だと思います。

目標リターンが決まったら、運用を始める前に最低限身につけておいたほうがよい知識を身につけましょう。 そのうえで最後に商品を選択することをおすすめします。 おひとりでは難しければ、信頼できるパートナーを味方につけてもよいでしょう。

住宅購入だけでなく、購入後、将来にわたってお金が足りなくならないように、また、必要以上の目標リターンを求め、リスクを取りすぎないようにしたいものですね。

ファイナンシャルプランナー

-

![]()

「いずれ」がいつになるかがポイントですね

ケンタさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

運用を考えるにはその資金がいつ必要となるかを考えることから始めます。

転勤族で、いずれマイホーム・・・

その「いずれ」がいつになるかがポイントです。

もしかしたら、5年後くらい?

ということですと、運用に回せる資金は教育資金と老後資金です。

マイホーム資金は投資には向いていません。

転勤族なので、購入までには10年以上あるということですと、その資金も運用してもいいでしょう。

運用を考える際にはライフプランが大切ですよ。

その上で、5年以内に必要となる資金は安全確実に定期預金や円建てのMMFなど

5〜10年で必要な資金は安全性の高い個人向け国債や公社債

10年以上先に必要な資金はある程度のリスクととって投資を考えます。

株には興味があるけど、投資信託はむずかしい?

投資信託は数多くの株や債券をプロに任せて運用するものです。

日本の株を数銘柄持つよりは世界中の株を数百社買う投資信託のほうが無難だと思いませんか?

株以外にも債券で運用する投資信託もあります。

運用するには株や債券、日本や海外といった地域も分散したいですね。

素人には株よりも投資信託のほうがとっつきやすいものなのですが。

初めてということですから、最初にFPにご相談されることをお勧めします。

いつでも相談できるお金のホームドクターを持つと安心して運用できますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)