注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

47歳の専業主婦です。

48歳の地方公務員の夫、子供なしです。

5年前に公務員を退職し、その際の退職金等のうち1,000万円の定期預金が来月満期を迎えます。

今の金融状況・社会状況ではこの後どのように貯蓄または運用すればよいか悩んでいます。

子供がいないので、老後のためのお金に、と考えているので、元金は減らしたくないけれども、ある程度の利息・利益は欲しいです。

現在は他に10年変動の国債(5年目)を持っており、国債も考えているのですが

今後の社会情勢では国債も信用できるか不安です。

ご教示よろしくお願いいたします。

ぽちきちさん ( 佐賀県 / 女性 / 48歳 )

回答:5件

専門家

専門家お金の活かし方

ぽちきちさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

1000万円というまとまったお金ですので、お金のふやし方をどうするか悩むところですね。

安全確実となると、預金、国債、個人年金保険といったものがあげられます。

安全性は高いがリスクはあるものとなると、格付けの高い会社の社債(会社が発行する債券)、抵当証券、公社債投信といったものがあります。

利回りを高くしようとすると、その分リスクも多くとる必要があります。

国債の信用性の話がありましたが、預金をするにしても銀行の安全性も気になりますし、個人年金に加入するにしても保険会社の格付けが高いかどうかに注目したいところです。

一つの運用商品だけでなく複数の運用商品で運用しておくと、何かあったときにあわてなくて済むかもしれません。

老後のためという話が出ましたが、私が拝見して気になるところは、60歳からの5年間、共済年金が少なくなる時期だとお見受けしましたがいかがでしょうか。

運用期間が10年程度取れますので、個人向け国債や個人年金保険といった長期間の運用に向いた商品もよいでしょう。ただ、今の低金利の状況がずっと続くとは限りませんので、金利が上がった時に運用商品にどのように反映されるか確認されたほうがよさそうです。

加えてお話すれば、

1000万円の一部をご夫婦の生活の質を高めるために使うのも、立派な資産運用だと思われます。長期的なお金の運用と同時に、お金の使い方も考えられてはいかがでしょうか。

評価・お礼

ぽちきちさん

何を選ぶにしても、金融機関や保険会社の安全性や格付けも気になるので、なかなか決めきれない理由のひとつです。

運用を分散しておく方向で考えていきたいと思います。

ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家運用とリスクの考え方

ぽちきち様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、元金は減らしたくないけれども、ある程度の利息・利益は、欲しいとのこと。

元本保証の運用にこだわる場合は、定期預金や個人向け国債などが候補になります。具体的には、金利が上がったタイミングとか、金融機関のキャンペーンを狙う方法などが、考えられます。

それから、日本国の信用リスクについて、不安を感じておられるようですが、それよりも不安なのは、増税や年金目減りにより、生活が脅かされることです。

ですので、家計の状況によっては、リスクをとることで、リターンを高める運用方法が、かえって、くらしを守ることにもつながります。

もし、リスクをとって、リターンを高める運用を検討される場合は、長期分散投資という方法があります。基本は、国内債券、国内株式、外国債券、外国株式の各カテゴリに分散投資をして、長期で保有し続けることです。

このような運用方法は、株価変動リスクや為替リスクを取りますので、元本保証ではありませんが、株価や為替は、上がったり、下がったりしますので、計画的に、時間を味方につけた運用を実践することで、ある程度まで、リスクは軽減できると考えられます。

ただ、変動があるということは、運用の巧拙や運の要素も出て来るということです。

最近は、変動幅も大きくなっていますので、必要に応じて、信頼できるアドバイザーと相談しながら、慎重な計画を立てると、より安心感を持って、運用を継続できると思われます。

以上、ご参考にしていただけると、幸いです。

評価・お礼

ぽちきちさん

株価や為替の変動のある商品に手を出すことは

とても勇気のいることですが

分散比率など考慮してこれから検討していきたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

元本割れの無い運用とリスクをコントロールした運用

ぽちきち 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

元金を減らさない貯蓄・運用は限られてしまいます。

リスクがあることでリターンが生じます。

無リスク資産の代表的なものは定期預金と国債です。

定期預金は期間1年の中で、金利が良いものを都度選び、預け替えをすることで一定の金利が得られます。

日本国債は償還まで持てば、元金が返る確実な資産です。国債残高を増加で声高に言い立てる方がいらっしゃいますが、日本国に徴税権がありますから、返済が困難になれば税率を増やして償還いたします。デフォルトはありません。

但し、その様な際に(インフレーションが発生します)債券が有利かは別です。

これを見越して運用なさるのであれば、リスクを取らざるを得ません。

また、現状は個人向け国債の大半を日本国民が購入しています。国民の信頼が在りますから、当面の危機は無いものと判断しています。

リスクの少ない商品での運用は下記をご一読ください。

元本割れが無い、またはリスクが低い商品での運用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/46627

リスクをある程度取られても宜しい場合は、リスクをコントロールした国内外の株と債券への分散投資をお勧めします。

例えば、4資産に均等配分した場合には、期待リターンは4.3%、標準偏差(リスク)は8.7%で、年間の運用の68%は-4.4%〜+13.0%の範囲にはいり、運用結果の95%をとる場合(20年に1回程度)には-13.1%〜21.7%の範囲とされています。

リスクを抑えるには日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

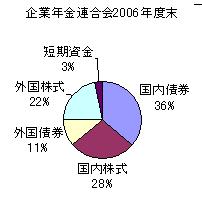

私のHPに年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会、年金積立金管理・運用(独行法)(日本債券型重点)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

ぽちきちさん

早速の回答、ありがとうございます。

やはり確実性・安全性からいうと国債になるんでしょうか。

分散投資も候補に入れて、回答いただいたことを参考に検討してみたいと思います。

ファイナンシャルプランナー

1

![]()

投資信託による分散投資をお勧めします

ぽちきちさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

老後資金ということですと、まだ10年以上ありますからある程度のリスクをとってでも

投資信託による運用をお勧めします。

投資信託と一言でいってもリスクは様々です。

その中である程度リスクを抑えた株式比率の低い配分をお考えになってはいかがでしょう?

また毎月分配型のような投資信託ですと、元本自体が増えませんので、

資産成長型で分配金も再投資したほうがいいですね。

単利よりは複利で分配金も再投資して元本を増やしていく方法です。

投資信託のようなリスクのある商品は初めてということですと、金融機関に行く前に独立系FPにご相談されることをお勧めします。

預貯金や国債だけでは物価上昇に負けるかもしれませんよ。

リスクとの付き合い方や分散の仕方など、FPという家庭教師にみてもらいながら運用してみませんか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ぽちきちさん

株というと、少し抵抗があるのですが

株式比率の低い投資信託なら安全性も感じられます。

できれば一度FPに実際に相談してみたいと思います。

ありがとうございました。

恩田 雅之

ファイナンシャルプランナー

-

![]()

経済の状況により運用方法は変化します

ぽちきち さん

はじめまして、FPの恩田と申します。札幌でFP事務所を開いています。

預金も含めての運用方法は経済の状況や金利の状況によって変化します。

65歳以降を老後と考えますと、ぽちきちさん家の運用期間はご主人の年齢から65歳-48歳=17年間になります。

1000万円を1%で複利運用しますと、約1184万円になります。2%ですと約1400万円、3%ですと約1650万円、5%ですと約2292万円になります。

老後資金の目安としては、夫婦二人で60歳までに3000万円の金融資産があると余裕のある暮らしができると言われています。また、ゆとりのある老後の生活費として月額約38万円というアンケート結果もあります。

ご主人の退職金も含めた老後までの試算表(キャッシュ・フロー表)を作られて、どのぐらいの運用利回りが必要か検討することをお勧めします。

必要な運用利回りから、どのような金融商品(債券、株式、預貯金など)にどのくらいの比率で分散して投資をするか考えましょう。

また、現在の経済状況はデフレ傾向ですし、金利は低金利ですが、運用期間の17年間の間に物価高、インフレになる可能性もあります。インフレに備えるために2%以上の運用利回りを確保するような分散投資がよろしいと思います。

試算表(キャッシュ・フロー表)の作成が難しいようでしたら、お近くのFPの方に相談されることをおすすめいたします。

評価・お礼

ぽちきちさん

2%の利回りという具体的な数字、参考になりました。

これを目安に分散投資を検討していきたいと思います。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)