注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

○貯蓄できる額:3万円

○貯蓄目的 :子供(1歳)の学資・老後の資金(家を建てる等は考えていません。)

○内訳 :子供の学資に2万円・老後の資金に1万円

上記のように考えた時の質問です。

◇内訳として3万円学資のために貯蓄した方が良いのか、それとも上記の内訳で良 いのか。

◇貯蓄の方法として、普通に積立てて行くよりもっと良い貯蓄の方法があるのでしょう か。

別の質問になりますが、緊急の為(突然の解雇など)に用意する金額とは、給料の何か月分くらいが良いのでしょうか。

情報が少なく、分かり難いとは思いますが、2点のご回答の方宜しくお願いいたします。

ジンジンさん ( 神奈川県 / 男性 / 33歳 )

回答:5件

専門家

専門家貯蓄の考え方

ジンジンさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

子どもさんの学費も準備したいと思いながらも、何かあったときのことも気になるようですね。

まずは、緊急予備資金のことからお話します。

私の実感でお話すれば、半年分の生活費(住居費も含む)は確保しておきたい所です。会社都合の解雇であれば失業給付が出るのですが、失業給付はジンジンさんの状況(ずっと失業しているか、日雇いなどのパートをされていないか)を把握した上で支給されますので、どうしても後追いになります。

毎月3万円貯蓄できるということであれば、

老後資金の1万円は緊急予備資金の積立とします。2万円は学費でもよいのですが、貯蓄の状況によっては緊急予備資金となります。お金の目的によって最適な金融商品も変わってきます。

今の貯蓄状況が分かればもう少し突っ込んだお話しが出来ると思われます。また、家計管理しだいでもっと貯蓄できるかもしれません。よろしければもう少しお気持ちをお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家将来の必要資金を考えましょう

ジンジン様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

毎月3万円ずつの積立ですが、まずは、将来の必要資金を考え、その上で、貯蓄方法を考えてみてはいかがでしょうか。

もし、この貯蓄ペースでいって、将来のお金が足りなくなるようなら、ある程度のリスクをとった運用を考えてもよいでしょう。

毎月積立プランであれば、最近のような株価や為替の変動が激しい時期でも、投資タイミングが分散されるため、比較的安心して、投資を継続できるはずです。

例えば、32年後の老後資金に1000万円必要として、元本を損なわないようにリスクをコントロールしながら、仮に年5%の複利運用ができたとした場合には、計算上は、税金等を考慮せず、月々1万円程度の積立で到達できることになります。

一方、年1%の複利運用では、月々2万円以上の積立が必要です。

ただし、元本保証で、まっすぐ年5%で増えていくような運用方法は、基本的にありませんので、金融や経済のことをよく勉強しながら進めていく必要があります。

それから、緊急の為(突然の解雇など)に用意する金額は、失業保険が支給されることも考慮して、一般的には、給料の3〜6ヵ月分が目安となります。

さらに詳しくは、個別にお問い合わせください。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の件

ジンジンさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『内訳として3万円学資のために貯蓄した方が良いのか、それとも上記の内訳で良いのか。』につきまして、残念ながらいただいたデータだけからアドバイスを行うことは出来かねます。

今後予定している具体的なライフイベントとそれにかかる費用をまず把握したうえで、ライフイベント資金の優先順位を決定していただかないと貯蓄をする目的の優先順位も決定することができないと思われます。

よって、ジンジンさんの場合、まず、今後予定しているライフイベントとそれにかかる費用を把握することから始めてください。

このときにお子様の進学予定なども親の勝手で取りあえず構いませんので、データとして入力して行きます。

このようにして、ライフイベント表を作成することができれば、貯蓄の優先順位も自ずと決定することができると考えます。

何事も漠然とではなく整理してみることから始めてください。

『貯蓄の方法として、普通に積み立てていくよりももっと良い貯蓄の方法があるのでしょうか。』につきまして、将来予定しているライフイベント資金として、いつ頃必要となる資金かによって、運用の方法は選択の余地があります。

わずか数年ということでしたら、普通預金の適用金利は現在0.02%ほどとなりますので、都市銀行などの自動積み立て定期預金でしたら、0.25%ほどの適用金利となります。

さらに同じ自動積み立て定期預金でもネット銀行でしたら0.5%〜1.0%程度となります。

さらに老後資金など、長期運用が可能な資金の場合、ある程度のリスクをとっても将来大きな値上がり益を期待した運用方法も選択肢として考えることができます。

資産形成に当たっては、まず、具体的な運用期間を確定させることからはじめてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

緊急用資金の準備額と貯蓄・運用の考え方について

ジンジン 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

緊急用資金の貯蓄額目標として、私は

生活費×6ヶ月+今後1年間で支出が決まっている大口の費用(家電や海外旅行など)=生活準備資金として、普通・定期預金で確保された後に、リスクを考慮した投資・運用されるようお勧めします。

また、資金は一括で管理し、必要な時期に必要な額を売却・解約してご使用下さい。

例えば、過去投資されていて、現在含み損を抱えていらっしゃる方でも、お子様の資金が必要であれば、損失が確定しても必要な額だけ売却するなどの割り切りをお勧めします。長期の投資・資産形成では含み益が大きな時期も含み損が大きな時期もあります。

以上の前提で、定期預金、国内債券、国内株式、外国債券、外国株式という5資産への分散投資をお勧めします。5資産に投資するとしても、必ずしも5万円必要になる訳ではありません。

様々な実証研究によれば、充分に分散された資産運用の成果の91%は充分に資産配分によって決まると報告されています。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になり、95%では-12.5%〜+19.5%に収まるとされています。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

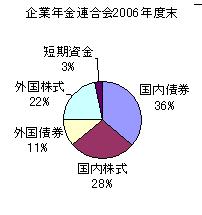

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

現在インデックスフ・ァンド(ETF含む)で構成された、信託報酬1%未満の投資信託(ファンドオブファンズ)が数本販売されています。

これらの、投信の運用レポートをご確認の上、ご自分でお考えにられた資産配分に似通ったものを、定期預金+当該投信=3万円でご購入されるようお勧めします。

明日の価格は誰にも分からず、購入時の価格が安い・高いも結果で判断せざるを得ません。従いまして、私は淡々と毎月積立で投資・運用を行うようお勧めします。

定期又はご希望による日時の勉強会を開催しています。宜しければ、ご参加下さい

セミナー案内

http://www.officemyfp.com/seminerannai.htm。

ファイナンシャルプランナー

-

![]()

10年以上先に必要なものは投資信託などの運用を!

ジンジンさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

10年以上にわたって積み立てることができるのでしたら、投資信託の積み立てを考えてみましょう。その際投資信託は1本1万円からですので3本に分けて分散しましょう。

月3万円を積み立てて、教育資金が必要な時にその分を使い、あとは老後資金として継続するといいでしょう。

その他緊急準備資金は預貯金での積み立てをしましょう。

3ヶ月分くらいの生活費は最低でも持っておきたいですね。

また車の買い替えや家具家電などの資金も元本保障での積み立てがお勧めです。

資金計画を立ててみることをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

ジンジンさん

投資・運用を行うにあたり参考となるものとは

2009/03/18 00:59貴重なご意見ありがとうございます。

セミナーに参加できるようしていきたいと思います。

3万円を毎月積立で投資・運用を行いたいと考えてはいるのですが、どの商品を選んでよいものかを判断する知識がなく、選べないでいるのが現状です。

商品を選ぶのにあたり、参考にできる書籍などがあれば教えて頂きたいと思います。

ジンジンさん (神奈川県/33歳/男性)

ジンジンさん

貯蓄の状況と家計管理の考え方

2009/03/18 01:32貯蓄の状況は、積立に230万以外にはない状態です。

このお金で、緊急予備資金を作り、残ったお金で投資・運用

を行いたいと思いますが、老後の資金とか車の購入資金など

考えてはいますが、はっきりとした目的は決まっていません。

家計管理に関しては、もう少し貯蓄に回せると思いますが、きつきつで生活するのが、好ましくないため貯蓄額を3万にして、様々な項目に振り分けています。半年後と見直して貯金に回してもきつくない様であれば、貯蓄額を増やそうと考えています。

ジンジンさん (神奈川県/33歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)