注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(38歳・正社員)、妻(35歳・会社倒産のため無職)

長女(4歳6ヶ月)、次女(1歳8ヶ月)

3月に妻が会社倒産のため無職になります。

3人目をほしいと思っているようで、

出産してから再就職したいといっています。

いずれ妻が再就職するまで(2年後を予定)

私の収入だけで生活しなくてはなりません。

給料 350000

ボーナス 250000×2

定期預金 6000000

普通預金 1000000

住宅ローン 60000

管理費駐車場 42000

積み立て貯金 70000

ガス 5000

水道 4000

電気 8000

電話・通信 7000

携帯電話(2人) 17000

保険(2人) 28000

学資保険(2人) 20000

保育園(2人) 31000

食費・日常品費以外に

今までは外食代、レジャー費がけっこう高く、

私の収入だけでは5万ほど足りず、

妻の収入から補填していた感じです。

妻は正社員のときは20万ほどもらってましたが、

生活費の補填と貯金(税金、急な出費、旅行費用のため。現在は100万ほどしかありません)にしてました。

この100万で3人目を生むお金はOKだと妻はいいます。

生むのはOKでも育てるのはどうでしょう。

家系的にみて、3人目は現実的に可能なのでしょうか。

将来的な長い目も含めて家計のアドバイスいただけるとうれしいです。

さんかくしかくさん ( 東京都 / 男性 / 38歳 )

回答:5件

専門家

専門家家計について

こんにちは。

株式会社FPソリューションの辻畑と申します。

家計についてですが、お子様の今後の教育費や習い事によってかなり違ってくるでしょう。

また、奥様が今後働いたときにどのくらいの収入を見込めるのかによっても違ってきます。

一度将来の予定を書き出して、どのくらいのお金が必要なのか検討してください。そしてそのお金をどのように貯めるのか考えましょう。

預貯金ですが、現在700万円あり今後特に大きな出費がないのであれば繰り上げ返済をされたほうが良いでしょう。繰上げ返済の方法には期間を短縮する方法と毎月の返済額を下げる方法があります。現状の収支が厳しいのであれば毎月の返済額を下げていく方法をとるのもひとつです。

学資保険については、貯蓄のつもりでいるのであれば利回りの低いときに加入されているのでインフレリスクがあります。今後市場金利が上昇したら解約して変更することを検討しましょう。

3人目がほしいのであれば、一度FPにご相談され家計の収支を将来にわたって作くったほうがいいでしょう。

文部科学省

http://www.mext.go.jp/b_menu/toukei/001/index06a.htm

大学教育費

http://www.jili.or.jp/lifeplan/event_type/lifeevent/education/5.html

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家具体的な計算を

さんかくしかく様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、あきらめない方がよいと思いますが、最近は、金融危機が、実体経済に深刻な影響を及ぼし始めていますので、支出は多めに、収入は少なめに見積もっておいた方がよいと思います。

計算シートは、事務所ホームページで、イメージを紹介していますので、よければ、ご参考にしてください。

ちなみに、失業、倒産などの波は、通常は、先行指数である株価の下落の半年から1年ほど後にやってきます。

したがって、少なくとも、今年1年間は、相当厳しい状況が続くとみています。

早期の景気回復を願うばかりですが、次の景気の波に乗り遅れないよう、いろいろな意味で、今からしっかりと勉強されておかれることもおすすめします。

ご質問等ありましたら、個別にお問い合わせください。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

家計管理の件

さんかくしかくさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『家計的にみて、3人目は現実的に可能なのでしょうか。』につきまして、私の会員の方の中にもお子様が3人の家庭が2組おりますが、基本生活費をはじめ、教育資金など2人と3人とでは、家計負担としては相当な差があることは事実です。

また、3人といってもすべて男の子または女の子の場合でも、特に食費で大差があります。

よって、単純に3人だからどうのこうのとアドバイスをすることは残念ながら出来かねてしまいます。

3人目のお子様を含めて、今後家計収支がどのように推移していくのかを予め把握しておくとよろしいと考えます。

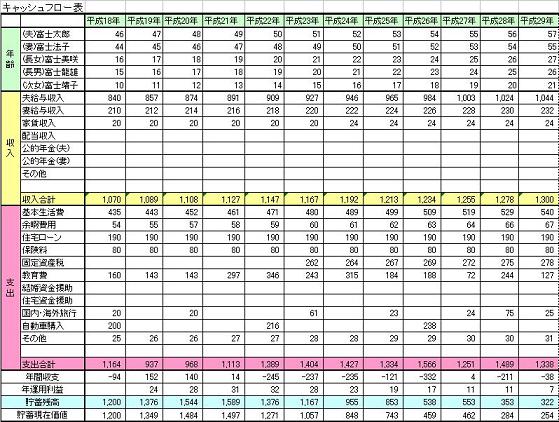

お子様のこれからの進学予定など教育資金がいつ頃から幾ら予定しているのかなどを中心としたライフプラン表を作成して、さらに基本生活費や収入などを加えてキャッシュフロー表を作成してください。

キャッシュフロー表を作成することで、資金残高の推移を見ながら家計が成り立っていくかどうかを予め予想することができます。

キャッシュフロー表の作成は、ご自身でおこなってもよろしいと考えますし、ファイナンシャル・プランナーなど専門家にアドバイスも含めて依頼をしてもよろしいと考えます。

尚、キャッシュフロー表に基づき、将来のシミュレーションを行うことは非常に大切ですが、子どもが与えてくれる幸福感は決してお金で買える物ではありませんし、例え資金面で十分な教育を受けさせることが万が一できなくなってしまっても、お子様がそのことを恨むようなことは決してないと思います。

むしろ生んでくれたことに感謝してもらえると考えます。

奥様ともよく話し合って決定してください。

以上、ご参考にして頂けますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来のプランニングをお勧めします

さんかくしかく様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

現在のさんかくしかく様だけのご収入の場合

住居費が、122.4万円÷470万円×100≒26.0%

てすので、今後お一方加わり、成長とともに学習費も増加しますので、かなり厳しい節約が求められます。大鉈を奮う家計の改善が必要と思われます。

但し、2年後に計画通りに奥様がお仕事に就かれる際には、家計にはゆとりが出ますので、早目の復帰をお勧めします。

現在保有されている資産(700万円)とお一人だけの収入で頑張れる期間を確認するツールとして、キャッシュフロー表の作成をお勧めします。

奥様とお二人で、将来の夢や希望をお話になり、ご家族のイベント、例えば出産と育児・進学、車・住宅ローンの繰上げ返済、レジャーや趣味などを費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

参考のため、下記にお子様の教育費コラムを掲載しています。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

☆支出の改善の参考に

住宅ローンをお支払なので団信に加入されていらっしゃると推察いたします。

その場合、若しもの際には住宅ローンは完済されます。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

最近では、ネット生命保険会社が二社営業を開始しています、それらの保険料も参考にされて、保険の見直しをお勧めします。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

3人目の家計診断

こんにちわ、独立系FP会社、FPコンサルティング[[http://www.fp-con.co.jpの岡崎です

正確な収支を計算してみないと把握できませんが、奥さんが再就職するかしないかで異なるでしょう。3人目は全く不可能ではないですが、子供さんの教育費などは大きな支出を伴いますのでしっかりと計画的にしてお行く必要があります。家計も筋肉体質にされることも重要です。

今後の収入支出、住宅費、教育費などシュミレーションをしてください。ライフプランも作れば安心です。サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)