注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:5件

専門家

専門家お金を使う計画を先に

ていしゃば様 バームスコーポレーションの杉山と申します。

ほんの数行の文章で判断してしまい申し訳ないのですが、少し回り道になるかもしれませんが、お金を使う計画を先に考えられてはいかがでしょう?

どの時期にどの程度のお金が必要なのかを先に考えて、その時期にお金を準備することができるような商品を選ばれるのがよいと思います。

手元の500万円、毎月3万円、定年まで6年間という情報だけをインプットすると大切な情報が漏れ落ちると思います。たとえば、退職金。退職金があるのであれば、それも併せて考えてみる必要があるでしょう。

それから不景気についても、本当に大変なのは、退職の時期に不景気が重なったときでしょう。そういったことも考えられる基礎を作るために、いつ、いくらお金が必要なのかを明らかにして計画をたてられたほうがよいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家貯金先の件

ていしゃば様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、リスクがないほうがベターとのこと。

リスクがない=元本保証、信用リスクも取らない、とすると、定期預金など、選択肢は、限られてきます。

定期預金のキャンペーンなどを調べて、なるべく金利が高いところに預け入れるとよいでしょう。

具体的な商品名は、特定企業の宣伝になってしまいますので、このような場では、差し控えさせていただきます。

あるいは、年収が高く、節税メリットを考えるなら、毎月積立分の一部については、個人型確定拠出年金という選択があるかもしれません。

ただし、個人型は、お勤めの会社の年金制度により、入れる場合と入れない場合がありますので、ご注意ください。

運用商品は、元本変動型だけではなく、元本確保型も選べます。

加入資格、受給方法等は、国民年金基金連合会のホームページでご確認ください。

http://www.npfa.or.jp/401K/index.html

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

照井 博美

ファイナンシャルプランナー

-

![]()

商品を選択するまえに必要なこと

はじめまして、保険見直しや資産運用・ライフプランを

相談できるFP、照井博美と申します。

大変な不景気になり、今後が心配なお気持ちお察しいたします。

ていしゃばさんにとってどこのどの商品に預けたら良いのかを

考える場合に大切なことは、今後の人生を送るうえで、

必要なお金が準備できるようにするには、どのくらいの目標リターンが

あったらよいのか、ということをまず確認し、それに合った方法、

そして最後に商品を選択することです。

リスクがないほうがベター、とのことですが、ゴールが定まっていないうちに

商品から入っていくと、リスクがない方法でも充分必要なお金が

準備できるのであればよいのですが、元本割れはしなかったが、

その後のインフレにより、生活するには足りない金額しか準備できなかった、

ということがあるかもしれません。

ライフプラン・シミュレーションといって、ていしゃばさんの家族構成や収入、

支出、住宅、リタイア後のご希望、予定などにより、今後の30年〜40年間の

収支をシミュレーションしてみると、ていしゃばさんにとって、どのくらいの

目標リターンがあれば、将来使いたいお金を準備できるのかがわかります。

そこで無駄な支出の改善案なども発見できれば、さらに低い目標リターンでも

充分足りそうだ、ということがわかるかもしれません。

それがわかってから、必要最低限のリスクをとり、運用プラン、そして最後に

商品を選択するほうが結局はお金と時間を無駄にせずに10〜20年後を見据えて

着実に資産を殖やしていくことができると思います。

頑張ってくださいね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

低リスクの商品と資産配分に基づくリスク管理について

ていしゃば 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

100年来の金融危機が叫ばれていますが、何れは脱出します。それまで気長くお待ちになれる投資期間と判断いたします。

また、不況の際に投資を開始されるのはグッド・タイミングと思います。

リスクを取らない投資対象は、定期預金、個人向け国債等になり、リスクが低い商品として円のMMFなどがあります。宜しければ下記コラムをご一読下さい。

元本割れが無いまたはリスクの低い商品での運用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/46627

期待リターンを得るために、リスクを許容される運用の場合、国内外の株と債券での分散投資でリスク・リターンのコントロールをお勧めします。

様々な実証研究によれば資産運用の成果の91%は充分な分散による資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分されると期待リターンは3.5%、リスクは8.0%になり、単年度の運用の95%は-12.5%〜+19.5%の範囲にはいるものとされています。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

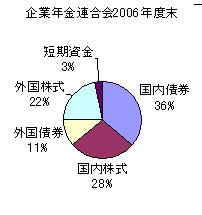

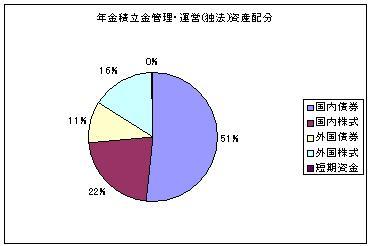

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなることと、

インデックス(TOPIXなど)が購入できれば市場全体を購入することと同じという発想で開発されました。ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、お立てに為られた資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/etf-1.html

吉野 裕一

ファイナンシャルプランナー

-

![]()

目的を考えて・・・

はじめまして、ていしゃばさん。

''FP事務所 マネースミス''の吉野裕一です。

ご質問からでは、運用をどういった目的で始められるのかが分りませんが、お歳から考えて老後の生活費としての運用と考えますとあと約6年くらいの運用が考えられますね。

この間には、使う目的がないという事ですので、出来るだけ複利で運用できるもので考えられると良いと思います。

また運用期間もそれほど長くないですので、ローリスク商品の定期預金やMMFなどの商品も合わせながら運用されると良いでしょう。

また60歳からは、毎月分配型の商品にシフトできるように投資信託の購入も考えられても良いと思います。

ただ6年間は先にも書きましたが、運用目的ですので再投資型の複利運用が基本です。

また分散投資で債券型投資信託の比率を高められて運用されると良いと思います。

株式投資信託も組み入れられて、国や地域の分散、運用会社や銘柄の分散をされると良いでしょう。

3万円の積み立ては、定時定額購入で毎月一定額の購入をされていけばリスクも軽減できます。

運用期間を考えて3万円のうち1万5千円を債券型、もう1万5千円を株式型の投資信託の購入に充てられても良いでしょう。

個別の銘柄などについては、商品の宣伝などに当たる為この場ではお応えできませんので、直接FP事務所などへ行かれる事をお勧めします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)