注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。夫(41歳)、私(専業主婦38歳)、長女(10歳)、長男(4歳)の4人家族です。2年後に長女を私立中学に進ませたいと希望しています。長男は高校まで公立の学校に進学させる予定です。毎月、家計が赤字になり赤字分をボーナスで補てんしているという状態です。我が家の家計の問題点をご指摘いただけますか?中学からの私立進学か可能か否かもお教えください。なお、住宅ローンは2018年に終了します。

手取り収入45万円 年2回ボーナス合計180万

住宅ローン・・・123000円 ボーナス時住宅ローン合計310000円

管理費・駐車場・30000円

光熱費・・・・・18000円

通信・・・・・・20000円

新聞・・・・・・4500円

食費・・・・・・75000円

医療・・・・・・6000円

交通・・・・・・9000円

交際・・・・・・12000円

衣服・・・・・・8000円

日用雑貨・・・・10000円

レジャー・・・・4000円

夫小遣い・・・・40000円+α

妻小遣い・・・・20000円

教育費・・・・・77000円

固定資産税・車税・火災保険・学資保険(18歳満期時各100万)支払など大きい出費はボーナスから。夫保険は年21万。現在のところ年100万程度貯蓄にまわしています。

こもんさん ( 大阪府 / 女性 / 38歳 )

回答:5件

専門家

専門家あきらめたくないのであれば

こもんさん こんばんは。

子どもさんの教育費、何とかしたいところですね。仮にご長女さんが志望校に進学するとして、教育費はいくらくらいのアップになりますか。

家計管理は、ご家族の夢や願いがあればそのように変わっていくものだと思います。幸いにもご主人の収入がある程度あるため、家計にはまだ見直すだけのゆとりがあります。

それに、まだ2年間あります。

2年後に望ましい家計になるための準備を今からできれば、それだけハプニングにも強い家計になると思います。不安なのは先が見えないからだと思いますが、お金のことについて調べればわかることは、今でもたくさんあると思います。

それと、今でしかできない子どもさんとの思い出作りのためにもお金を振り向けてください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

家計診断の件

こもんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『我が家の家計の問題点をご指摘いただけますか?』につきまして、ご主人様の手取り月収金額に占める管理費を含めた住居費用の負担割合は、毎月の返済分だけでしたら28%ほどで済みますが、ボーナス払い部分の返済を含めると39.4%にもなってしまっていますので、この水準になってしまうと、毎月の住宅ローンなどの住居費用負担が家計を圧迫してしまうことになります。

また、お二人のお小遣いも合わせて月額60,000円となりますが、目安は手取り月収金額の10%ほどとなります。

さらに食費につきまして、上のお子様がまだ10歳にもかかわらず現時点で月額75,000円と高水準になっていますが、今後はさらに増加していくものと思われます。

よって、今のうちに少なくとも上記の家計支出につきましては、抑制をする方向で見直しをしていただくことをおすすめいたします。

尚、加入保険の支払い保険料につきまして、ご記入いただいておりますが、月額換算した場合の支払い保険料は17,500円ほどで済んでいますので、支払い保険料そのものは特に割高ということはありません(保障内容につきましては、ご記入されている内容からは判断出来かねます。)

一般的な傾向となりますが、所得が高い方につきましては、全体的に家計支出も多めになりがちとなります。

ただし、今後もさらにお子様の成長とも相まって家計支出ば増加してくことになりますので、この機会に家計を見直しておくことは、とてもいいことだと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

こもんさん

住居費が我が家の家計を圧迫していること、食費が高めであること、小遣いが多めであること。具体的に教えていただきありがとうございます。さっそく、できるところから節約をはじめ

貯蓄にまわせるお金を作ろうと思います。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家私立進学にあたって

こもん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、お子さんを私立中学に進ませたい場合、学費等の平均は、ざっくりと年120万程度です。あくまで平均ですので、学校次第ですし、塾や習い事やお付き合いなどでもっと掛る可能性もあります。

現在の貯蓄可能額は、年100万程度とのことですので、もしかすると、少し取り崩し気味になるかもしれませんね。

住宅ローンの返済期間を短めに設計し過ぎたのは、やや後悔の残るところですが、通常は、今から返済期間を延ばすことは、難しいので、少なくとも、これ以上、繰り上げ返済等は、しない方針がよいと思います。

私立進学後も、現在の貯蓄でしのげるなら、それがよいと思いますが、もし、支出の削減を考えるのなら、車かもしれません。

今は、不景気で、車を手放す人が、増えているため、自動車産業の業績悪化で、ますます悪循環に陥っていきますが、おそらく、今は、産業構造の変化に向けた転換点なのだと思います。

詳しい状況やお考えが分からないため、適切なアドバイスになっていないかもしれませんが、多少でも、ご参考になれば、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

ファイナンシャルプランナー

-

![]()

現状ではきびしいですが奥さまの収入しだいでしょう。

こもんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

貯蓄額の記載がないので何とも言えませんが、

収入の範囲でやりくりする予定ですと厳しいものがあります。

現在の年間貯蓄額が100万円ですね。

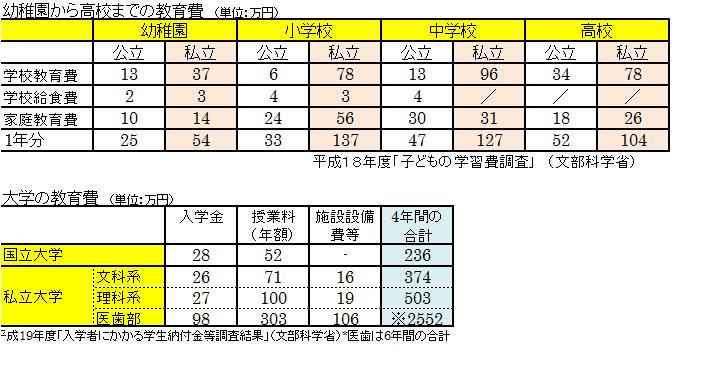

一方中学私立の場合、平均で127万円かかるというデータがあります。

実際に予定されている学校があれば入学案内を取り寄せて調べてみるといいでしょう。

また高校、大学も考えると、今の学資保険では不足します。

その分の準備も必要となりますね。

基本的にはこもんさんがお仕事を始めることを考えたほうがいいでしょう。

または住宅ローンがかなりの負担になっているようです。

借り換えをして返済期間を延ばすことも考えたほうがいいかもしれません。

これからどのくらいの教育費がかかるかをデータをもとに書き出してみましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断です

こんにちわ、大阪の独立系FP会社、FPコンサルティング[[http://www.fp-con.co.jpの岡崎です。

きちんと家計管理されていますが、毎月赤字なのは各費用項目の支出が高い様ですね。

教育費は十九の費用でしょう?長女さんの私立進学希望は全く不可能ではないですが、大きな支出を伴いますのでしっかりと貯蓄できる体質にされることと、こもんさんが少しでもよいですので働かれてはいかがでしょうか。

住宅ローンもあと少しですし、がんばってください。

今後の収入支出、住宅費、教育費などシュミレーションをしてください。ライフプランも作れば安心です。サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)