注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:5件

専門家

専門家ファンドごとに焦点を当てましょう

todomama様 バームスコーポレーションの杉山と申します。

バランス型ファンドと海外リート、それぞれで、どの程度の損失になっているのか把握しておきましょう。おそらく損失がたくさん出ているのは、海外リートではないでしょうか?

そして、海外リート(といってもほとんど米国リートでしょう)も何に投資しているものかで見通しが異なると思います。ショッピングセンターみたいな商業施設に投資しているものやオフィスビルなどに投資するものなどに分類されるからです。

前者であれば小売・サービス販売などが好調になることが(値上がりの)条件でしょうし、後者であれば、企業収益が回復することが条件でしょう。

2009年の米国の経済成長率は-0.5%--1.5%であると予測されています。(FRB:米国連邦準備制度理事会の予測 2009年2月18日公表)

また、こちらにもまとめたものを掲載しています。参考にしてください。

為替については、円安・円高があるのではなく、todomama様にとっての円安・円高があると思ってください。このファンドを買われたときの為替レートが、90円=1ドルであったのなら、円安はすぐに到来するでしょう。

為替に関しては、こちらをご覧ください。

最近、みなさまによくお話しするのは、日記を付けておこうということです。日々日記をつけるのではなく、ファンドを売買しようと思ったり、実際にしたときです。そうすると、後で読み返すことができます。不信感を自分で払拭するための方法だと思ってください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資の考え方について

todomamaさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

投資したお金の元本がままならない気持ち、よく分かります。

小額といっても、大事なお金には間違いありません。無駄にはしたくないと思います。

為替が円安になるかについてですが、

このことについては、私自身も今まで裏切られています。円安になっていれば投資したお金がうまくいっていても、原油高や輸入商品の高騰などといった形で生活に影響が出てくることもあります。

20%円円高が進んでいても分配金で元本の50%が得られていれば、日本円の価値でみた時に元本が戻っていることは十分に考えられます。投資がうまくいったかどうかは、元本の値上がりと分配金との両方で判断する必要があります。

リートについてですが、

不動産そのものには価値がありますので、借入ができている限り安定的な収入は得られているリートが破たんすることはないでしょう。リートの投資信託ということであれば、リートの1銘柄がこけても他の銘柄でカバーできます。

日本のバブル崩壊後がそうだったように、アメリカやヨーロッパのリートの価格も数年間は戻るのに時間がかかるでしょう。ただ、家賃は土地の下落ほどに下がりません。結果として新規投資した場合の配当利回りは高くなります。

バランス型の投資信託にしても、リートの投資信託にしても、5年〜10年の投資期間が欲しいところです。ただ、お金の目的にあっていない場合は解約もやむなしです。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家運用計画について

todomama様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、本来は、購入の前に、ライフプランをベースに、運用期間、目標利回り、リスク許容度などを具体的な計算で、割り出しておくべきだったと思います。

経済をこちら側で、コントロールすることは、できませんので、経済の変化に対処しうる事前の計画が、必要となります。

例えば、毎月積立投資などのいわゆる「ドルコスト平均法」を組み合わせるだけでも、リスク分散につながります。特に相場が荒れている時期ほど、効果を発揮します。

なお、お持ちのバランスファンドは、おそらく国内外の株式や債券に分散投資をしているものと思われますので、確率的には、10年後までに、元本を取り戻すところまで、回復する可能性が高いと思われます。但し、上昇局面は、おそらく一瞬だけ訪れますので、事前の計画がないと、解約の時期を逃してしまうかもしれません。

海外リートは、米国の不動産バブルの絶頂期に購入されたのでしたら、回復までには、かなりの期間が、かかるものと思われます。リートは、オルタナティブ投資といって、伝統的な投資手法とは、少し異なりますので、回復までの期間の予想は、難しい面があります。

今後為替はいつ円安に動くか、については、正確に予想することは、不可能です。もし、正確に予想できるなら、短期間で、すごく儲かってしまう方法が、存在することになります。為替については、金利差との関係も考慮して、十分な運用期間を取ることが、大切です。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

先の事は誰にも読めませんので・・・

はじめまして、todomamaさん。

''FP事務所 マネースミス''の吉野裕一です。

大きな損失を出されているのは、とても不安に感じられていると思います。

今回の問題は幅広く影響を受けており、分散投資をしていても効果が出ていないのが現状だと思います。

バランス型ファンドは、どういった資産に分散されたものか分りませんが、ファンドとしては1銘柄ですので運用方針が同じだと今回のような場合には大きな下げになって来るのだと思います。

またリートのようなファンドは、株価や実態経済より遅れて値動きしますので、今、下がってきているのだと思います。

今後の保有に関しては、保有されているファンドが今後長期で保有して良いファンドか手放した方が良いのか見極める必要があるでしょうね。

モーニングスター社やリッパー社などの投資信託の格付けを行っている会社もありますので、参考にされると良いでしょう。

また分散も先ほど書きましたが、銘柄の分散も必要だと思います。

日本株・日本債券・海外株・海外債券と言ったような所へ投資した投資信託で分散をされて、今後の景気回復で投資資金を取り戻せるようにポートフォリオを作られた方が良いのではないでしょうか。

海外株式の投資信託は、もっと細かく米国・欧州・アジア・新興国と分けられると良いと思います。

為替相場については、先を読むのはとても難しいものです。

先日ある政治家の醜態で日本の信用力が落ちてあっという間に円安に動いていますね。

こういった様に、何が起こり何を切欠に流れが変わるか分からないので、ある程度の動きに対応できるように考えられておいた方が良いでしょうね。

投資を始めた時の事を思い出し、初心に戻って今の現状を見る事も大切だと思います。

公平な立場でアドバイスが出来る私どものようなFPへ直接相談に行かれると細かい部分の不安も納得できる説明を受ける事が出来ると思いますよ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

為替動向に関する指標と投資・運用の実証理論の紹介

todomama 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

為替の動向を予測するのはは専門家でも難しいとされています。

一つの観点として、長期的な流れの中では、購買力平価に沿って各国の通貨レベルが決まるとされています。

短期的(5年未満は短期です)には、政治的・地勢的/インフレ率・金利・景気・ブーム等で動きますので変動幅が大きなものとなります。

todomama様のお考えになる円安レベルが、金融危機前の1ドル120円程度の場合、プラザ合意以後の極めて異常な円安レベルでしたので、日本の経済力が大幅に低下する状況にならなければ、数年前レベルに戻るのは難しいのではないかと思われます。

上記の購買力で通貨の交換レートが決まるという観点からは、円はドルやユーロに対してまだ安いレベルになります。

このような考え方で取る指標として、ビッグマック(マクドナルドのビッグマックです)指数というものがあります。この指数で算出しますと1ドルは81円92銭でした。(米国の価格は3.54ドル、日本は290円)

昨日コラムを掲載していますので宜しければご一読ください。

ビッグマック指数と為替レート2009年2月20日

http://profile.allabout.co.jp/pf/officemyfp/column/detail/46853

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

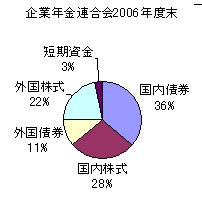

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

インデックス(TOPIXやシティーコープ国債指数等)が購入できれば、指数が対象としている市場全体を購入することと同じという発想で、創出されたもので、ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

そして、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなることを表しています。

投資信託に不信感をお持ちのことですが、上記の様々な実証データや投資理論は、十分に分散された=市場のインデックスや資産クラスへの資金配分がベースとなっています。

従いまして、本来の投資信託は十分に分散が図られた商品ですので、一般投資家の投資対象としては優れています。投資をお続けになる際には、投資信託での運用をお勧めします。

但し、コストの高いものや毎月分配など構造的に資産形成には向かない商品もありますので、私はインデックス・ファンドでコストの安い銘柄の購入をお勧めしています。

保有されていらっしゃる銘柄の価値は現時点の価格になります。明日以降の投資・運用の対象として、todomama様の投資方針に合致しているかの点検と、もし、合致していなければ投資方針に沿って組み直しをご検討されるようお勧めします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)