注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

私30歳 妻33歳 子供1才と0歳。

手取り40万ボーナスなし 児童手当2万

食費6万 日用雑貨1万 電気1万 ガス25千円 水道3千円

通信費1万 新聞3700円 子供費2万

交際費・こづかい0円 被服費バーゲンセールで年10万ほど。

レジャー費5千円 保険料(私11千円妻65百円子2千円)

車は2台所有 ガソリン代は会社が全額支給。

来年2台とも車検です。おそらく50万ほど。

重量税2台で75千円、自動車保険2台で15万。

田舎の寒いところに住んでいるのでガス代と車は手放せません。

住宅ローン毎月8万円(2000万 10年固定2.05% 35年返済)

一昨年にローンを組みこれまでの貯金はすべて頭金に。

昨年家電を買い替え、現段階で貯金は100万です。

二人の子供は幼稚園、小学校、大学は公立

中学、高校は私立と考えております。

妻は下の子が小学校に行くころにパートを予定しております。

毎年どれくらい返済及び貯蓄(こどもの積み立てを含め)をしたらいいのでしょうか?返済は元金均等(というのであったような?名称わすれました)です。繰上げ返済すればするほで毎月の支払額が減る方法です。

あしゃきんさん ( 奈良県 / 男性 / 29歳 )

回答:6件

家計診断の件

あしゃきんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『毎年どれくらい返済および貯蓄をしたらいいのでしょうか?』につきまして、どれくらい返済とは繰り上げ返済を指しているのでしょうか?あきゃきんさんの書いている意味がよく分かりませんが、毎月の貯蓄金額としては、あきゃきんさんの場合は手取り月収金額40万円の15%程度は貯蓄に充当するようにしてください。

よって、あきゃきんさんの場合、毎月6万円ほどを確実に貯蓄していただくことになります。

尚、あきゃきんさんの場合、将来お子様を私学への進学をご希望されていますが、今後予定している教育資金がいつ頃いくらかかるのかなど、ライフプラン表を作成して、一度把握していただくことをおすすめいたします。

併せて、収入や毎年の基本生活費なども含めたキャッシュフロー表を作成して、今後の資金収支も合わせて把握しておくとよろしいと考えます。

ライフプラン表やキャッシュフロー表につきましては、インターネットで検索していただければすぐに分かりますし、あるいはファイナンシャル・プランナーなどの専門家に依頼をして作成してもらってもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家診断の前提となるCF表作成を

あしゃきん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計診断の件、まず診断の前提となるキャッシュフロー(CF)表を作成しなければなりません。

もちろん、CF表を作成したからといって、将来その通りになるわけではありませんが、作成することで、現状を知ることができます。

例えば、2人のお子さんを私立の中学、高校に進ませたいのであれば、他の資金とのバランスの中で、必ず準備しなければならないお金の水準があります。

そのお金は、間際になって、急に用意することはできません。

現状を知った上で、計画的に貯蓄していく必要があります。

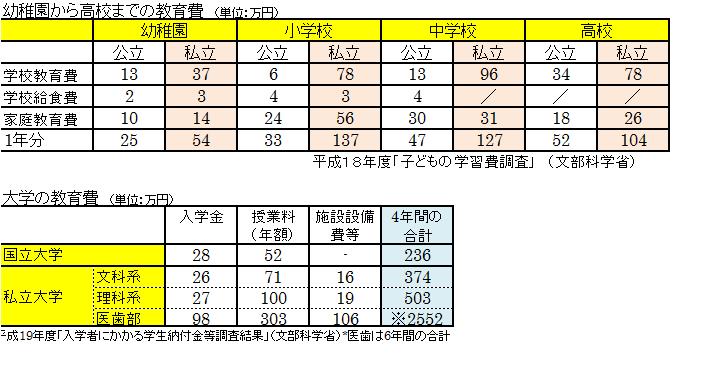

なお、学資の具体的な数字は、文部科学省のデータなどが参考になります。

CF表の作成は、専門家に依頼すれば、ノウハウがある分、早いですし、それなりのクオリティのものになりますが、時間を掛ければ、エクセルで、ご自身で作れないこともないです。

ただし、その先の資産運用や保険見直しなどのマネープランは、体系的な理解が必要ですので、やはり専門家と相談しながらの方がベターです。だったら、CF表もはじめから専門家に依頼した方が、効率的という考え方もあります。

もしご自身で、CF表を作成される場合は、私の事務所ホームページで、イメージのみ「将来資金計画表」として載せていますので、よければ、ご参考にしてください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

阿部 雅代

ファイナンシャルプランナー

-

![]()

お子様の学費を考えると。

あしゃきんさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

お子様を中学、高校と私立に入れるとすると、最低でも、公立の約2.5倍は覚悟しないといけませんから、しっかりお金を貯めてください。

現状の家計で考えると、車関係の費用の積立分を除いて、月に15万円は、貯蓄可能です。

先に、貯蓄額を差し引いて、残りで生活する習慣をつけてください。

食費は、もっと節約できると思います。

ファイナンシャルプランナー

-

![]()

教育資金を優先した資金計画を!

あしゃきんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

中学校私立で年間127万円、3年間で381万円。

高校私立で年間104万円、312万円というのが現状です。

中高で700万円ほどになります。

これがお二人となると、今から計画的に積み立てる必要がありますね。

毎月8万円貯金すると、15年で1440万円(元本のみ)

4%で積み立て可能ならば月6万円です。ある程度運用も考えたほうがいいでしょう。

現状で毎月どのくらいの貯金ができているのでしょうか?

この金額の積み立てが無理だとすると、奥様がお仕事を始めてからの増額が必須ですね。

まずは教育資金を優先して資金計画をたてて見ましょう。

それで余裕があれば繰り上げ返済ですね。

また、中高だけでなく、大学費用も考えないといけませんからライフプランをもとにキャッシュフローを作ってみることをお勧めします。

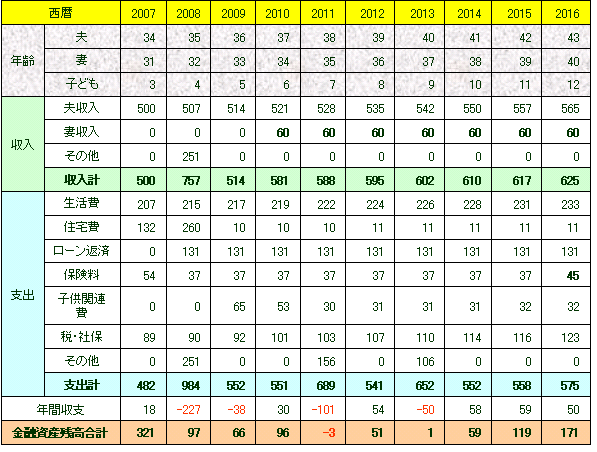

キャッシュフローとは今後30年ほどの収入と支出を予想し、貯蓄残高の推移をみるというものです。(図キャッシュフローの一例)

これを作ると、奥様がいつからどのくらいの収入を得る必要があるか、繰り上げ返済はどの時点で可能かもわかってきます。

ご自身で難しい場合はFPに依頼するといいと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計相談について

こんにちわ、独立系FP会社、FPコンサルティング[[http://www.fp-con.co.jpの岡崎です。

きちんと家計管理されてますね。しかしころからお子さんの養育教育費がかかるのは間違いないでしょうから、今後のライフプランを考えておくことが重要です。

ローンが比較的に低金利で元金均等なのは幸いです。繰上返済は支払い額が減る支払額軽減型より期間短縮型の方が効果的です。

今後の収入支出、住宅費、教育費などシュミレーションをしてください。ライフプランも作れば安心です。サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

恩田 雅之

ファイナンシャルプランナー

-

![]()

10年固定金利の期間は貯蓄優先で

あしゃきん さん

始めまして、FPの恩田と申します。

住宅ローンタイプから判断させていただきますと、10年固定期間は金利を低めに抑えているローンになります。固定期間が終了した段階で、世の中の金利状況によっては金利が上がる可能性のある住宅ローンです。

一昨年にローンを組まれていますので8年間は、返済よりも貯蓄を優先して、お子様の教育資金またはローンの繰上げ返済どちらにも対応できるようにしておくことをお勧めします。

現在、あしゃきん さんの年間の収支をざっくり計算してみます。(車検代を除く)

収入 約500万円(児童手当含む)支出 約330万円になり、貯蓄に170万円回せることになります。ローンの固定金利期間の8年間を全て貯蓄に回した場合は、1360万円になります。

8年後のお子さんの年齢は、9歳と8歳になります。その時点で、教育費に回す金額と繰上げ返済に回す金額を検討されてはいかがですか。

また、繰上げ返済には、支払い期間を短縮するタイプと期間を短縮せず毎月の支払いを減らすタイプがありますので、8年後の経済状況の応じて考えられてはいかがですか。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)