注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:8件

専門家

専門家運用期間で判断します。

はじめまして、FPの岩川です。

継続か?売りか?

大切なのは、いつまで運用できる資金か明確にすることです。

●使用目的が10年後の65歳に老後の生活資金の場合

長期的に寝かせることができる期間があれば「継続」も有効な選択肢に入ります。

ただ、商品だけを見れば、あまり効率的と言えないものもありますので、見直しが有利な場合もあります。

●使用目的が3年や5年などで使用する資金の場合

残念ながら、短い期間でしか運用できない場合は、

「損を確定させて、運用期間に適した商品に乗り換える事も必要になります。」

また、短期間の運用でも、損切りせず継続したいのであれば、

これまでのように更なる「値下がりリスク」を受け入れる事を理解した上で、

リターン(戻り)を狙う事になります。

その大きなリスクを今後も受け入れることは、くれぐれお忘れのない様ご注意を。

何れにしても、ご年齢からも長期的な計画を考えた上で、見直しすることがよろしいかと思います。

不明なことがあれば、どうぞ気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家いきあたりばったりは、やめましょう

パパンダ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、値上がりしたら買う、値下がりしたら売るという行動を繰り返していけば、当然ながら、投資・運用での成功の可能性は低いです。

そこで、損した分が、プロの人たちの儲けの源泉になります。

どの商品を選ぶか以前の問題です。

本来は、値下がりしたら買う、値上がりしたら売るという行動パターンが理想的です。

しかし、どこが天井で、どこが大底なのかは、誰にもわかりません。

そこで、長期投資という発想が出て来ます。

しっかりと計画を立て、じっくりと景気の上昇局面を待ちます。

基本的には、当てにいきません。

なお、景気の波を待つためには、ライフプランの作成が必要です。

余裕資金を具体的な計算で割り出しておくのが、コツです。

運用資産が1千万円を超えてくると、微妙な判断の違いで、数百万円の違いが出てきます。

必要に応じて、信頼できる専門家のサポートを受けられることをおすすめします。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家資産運用を資産運用だけで考えない。

パパンダさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

拝見した限り、3種類の投資信託(特別勘定)はリスクはあまり低くありません。とはいえ、平常時であれば投資先も分散されていますので、すべて株式に投資をした時よりはリスクを小さくすることができます。

ただ、分散投資をしていても、世の中のお金の動きが逆回転してしまったときはその効果が活かされないこともあります。

とはいえ、世の中の景気がこのまま悪い状態で推移するとも思えませんので、現在のものはそのまま保有するのがよいでしょう。

老後のお金ということですが、老後のために使えるお金は今お話されている以外にありますか。資産運用を資産運用の道具だけで考えると資産運用は失敗します。今回の場合、結局のところあなたのリスク許容度にあっていなかったということになります。

年金不安を解消するために、高い利回りが必要だったのでしょうか。今の運用商品はそのままでおいておくとしても、さらに老後のためのお金を積み立てるときは、ライフプランを立てた上で運用商品のことを考えてはいかがでしょうか。

いずれにしても、今回の失敗は、長い目でみて絶対に無駄にはなりません。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

釜口 博

ファイナンシャルプランナー

-

![]()

ポートフォリオの再構築

パパンダ様

ファイナンシャル・プランナーが天職! BYSプランニングの釜口です。

老後の生活費という目的ということですが、変額年金と投資信託以外にの資産はどうなっておりますか?

全資産内容によっては、ポートフォリオ(資産分散方法と運用方法の考え方)自体を変更しなければいけないかもしれません。

これらの投資が余裕資金なのか?それとも老後生活費として絶対に必要なお金なのか?

それによって、ポートフォリオを考えなければいけないと思います。

変額年金は元本保証の商品ではないのでしょうか?

エマージング・カレンシーは老後生活費確保という目的には適さないかもしれません。

ご不明な点がありましたら、お気軽にお問い合わせください。

http://www.bys-planning.com/

よろしくお願いいたします。

吉野 裕一

ファイナンシャルプランナー

-

![]()

個人年金以外は目的が違いますね。

はじめまして、パパンダさん。

''FP事務所 マネースミス''の吉野裕一です。

ご質問の冒頭に老後の為と書かれていますが、毎月分配型はリタイアされた後には良い商品だと思いますが、運用する期間には不向きな商品ですね。

年金受給が2019年からという事ですが、他の投資信託も10年後位を考えられておられるのでしょうか。

投資信託は、他のものも大きく下がっているものが多いので、運用目的に合った商品に買い替えをされても良いと思います。

また債券型とは言えエマージングという新興国への投資ですとやはりリスクはあります。

これからの運用では、債券と株式の分散もですが、国や地域の分散もされる方が良いでしょうね。またバランス型も分散のメリットはあると思いますが、銘柄としては1銘柄です。

出来れば、銘柄も分散されると良いでしょうね。

年金保険は最低保障が付いているものでしょうか。

変額年金も運用にあった資産配分が必要です。ご自身で資産配分を組めるのでしたら、リバランスなどを行う必要があるでしょう。

またこの運用期間も10年ありますから、運用によっては戻って来る可能性もあります。

小林 治行

ファイナンシャルプランナー

-

![]()

投資信託は長期保有

CFPの小林治行です。

確かに昨年からの市場の急激な下落によって個人資産が急激に減り、今後のことについてご心配のことと存じます。

先ず、ご購入の時に「投資信託はリスク性商品ですから、長期保有・分散投資を心がけて下さい。]と言われたはずです。

市場は良い時、悪い時が交互にやって来ます。これを長期保有(例えば10年以上)する事によってその波を消波する作用が出て来るのです。

どの銀行でも、証券会社でも説明している事ですが過去25年程度の期間、日本債券、日本株式、外国債券、外国株式を各1/4づつ保有していたとすると、7年目には黒字化するというデータがあります。時間が助けてくれるという事例です。

これは過去の事で、将来を保証するものではありませんが、資本主義の論理として「市場は長期的には成長するという法則」があります。

いつかは回復してくる物なのです。

ですから、今は不安で不安でしょうがないでしょうが、投資信託とはそうした日々の基準価格を気にしないで良い制度なのです。

しかし、近々に現金化をお考えの時は、一度に現金化をするのではなく、コストの高いものから何回かに分散して(今が最安値とは限りません。)売却するようにして下さい。その点では変額年金がコストが高いかも知れませんので、お調べ下さい。

日経平均もいずれ回復してきますし、世界市場もいずれ回復してきます。

保有をお勧めします。

逆に今は分散して購入のチャンスと見ます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の確認とリバランスをお勧めします

パパンダ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

現在保有されていらっしゃる投資信託と変額年金の基準価格が戻るかはお答えできません。下記の観点で投資配分をご検討されるようお勧めします。

1.老後のための資産形成の場合は、毎月分配型ではなく、できれば分配がないものか、あっても1年に1度のもので再投資型を選択されるようお勧めしています。

失礼とは思いますが、当初ご購入を考えられた際に、資産配分等は検討されましたでしょうか。

2.様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

3.また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

2.に関しては

例えば、日本債券(国債)、日本株式、外国債券、外国株式、4資産クラスに均等に配分しますと、期待リターンは4.3%、標準偏差(リスク)は8.7%で、年間の運用結果の68%が-4.4%〜+13.0%の範囲にはいり、95%の場合(20年に1回程度)には-13.1%〜21.7%の範囲とされています。

リスクを抑えるには日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

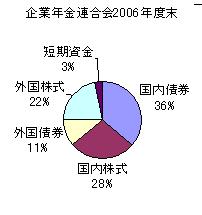

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

3.の件は

インデックス(例えばTOPIXやシティーコープ国債指数)が購入できればその指数が表す市場全体を購入することと同じという発想で、創出されたものでファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分の方針に基づき、保有資産でのインデックス・ファンドへの組み換えを検討されるようお勧めします

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

但し、お手元の変額保険も短期間での解約は、解約手数料が高いものになると拝察いたします。

それらを除く金融資産の配分としてお考えください。

なお、毎月「投資・運用の基礎知識と投資信託の選び方」について勉強会を開催しています。宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

ファイナンシャルプランナー

-

![]()

これまでの損よりこれから先を考えて見直しを

パパンダさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

老後の資金とすると運用期間は何年ありますか?

投資信託ですが、毎月分配タイプですと、元本は増えません。

分配タイプではなく、資産成長タイプで分配金も再投資して複利で殖やすほうが有利です。

目的に合っていないファンドであれば、見直したほうがいいでしょう。

変額年金のほうは今何年目でしょう?

7年以内の解約は解約控除があるのが一般的です。

また当初初期費用なども引かれているのではないかと思います。

継続して回復をまつしかないのではないかと推測しますが、詳細は保険証券などを見ないと何とも言えません。

年金原資が保障されたものであれば途中で元本割れしても受取時の原資は払込保険料相当額が保障されていると思いますよ。

今までの損よりこれからの先を考えてどう見直したらいいかを個別にご相談することをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)