注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫婦正社員共働き(現在、私は育休中)ですが、夫の会社の状況が悪くなってきており、今後に不安を感じるので家計で見直しできるところがあれば、ご教授ください。

夫31歳:月手取り約21万、ボーナス年約80万

妻32歳:育休前は月手取り約25万、ボーナス年約120万

復帰後は時短勤務となる為、収入は若干減る見通し

子0歳

児童手当:月1万

貯蓄:約500万(持ち株を含む)

住宅ローン 月62,000 ボーナス92,000

食費 25,000〜30,000

日用品など 15,000〜20,000

水道 3,500

電気 7,000〜12,000

ガス 7,000〜15,000

携帯 10,000(夫婦で)

プロバイダ 3,500

CATV 4,000(CATVを利用しないとTVが見れない)

ガソリン 10,000(夫車通勤)

新聞 3,000

夫小遣い 20,000

積立年金(JA) 5,000(夫)、5,000(妻)

医療保険(JA) 800(妻)

三大疾病保険 1,800(夫婦で)

拠出型企業年金 5,000(妻)

団体長期障害所得補償保険 700(妻)

≪年払い≫

NHK 24,000

固定資産税 100,000(予想)

自動車税 42,000

自動車保険 40,000

JA共済(生命保険) 夫:160,000(死亡保障3000万)

妻:82,000(死亡保障500万)

JA共済(生命保険)ですが、団信に入っているので夫の死亡保障を減らしてもいいのではと思ってます。

積立年金(JA)ですが、夫の方は薬業年金に加入、私は拠出型企業年金に加入しているので不要かなと思ってます。

医療保険(JA)、三大疾病保険もJA共済(生命保険)に入っていれば不要なのかなと。。

以上 よろしくお願い致します。

こぽちさん ( 山口県 / 女性 / 32歳 )

回答:5件

家計の見直しの件

こぼちさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『家計で見直しをできるところがあれば、ご教授ください。』につきまして、二人合わせた手取り月収金額46万円にしめる住宅ローンの負担割合は13.5%ほどとなりますので、住宅ローン返済で家計を圧迫しているということはありません。

また、他の家計支出につきましても、特に過剰と思われる家計支出はみあたりませんので、家計はしっかりと管理されています。

尚、こぼちさんもご記入いただいているとおり、お互いに収入があり、さらに住宅購入に伴い団体信用生命保険にも加入していますので、ご夫婦で別途死亡保険に加入しているのでしたら、その分は削減の余地が十分にありますので、生命保険の見直しをご検討ください。

JAの年金積み立てにつきまして、支払い保険料の総額に対する受け取れる満期保険金が何%の利回りになるのかを計算したうえで、解約するかどうかを判断するようにしてください。

また、医療保険につきましては、JA共済が定期保険タイプではなく終身タイプであればそれを残しておけば大丈夫ですので保険証書を確認してください。

こぼちさんにおかれましては、家計はしっかりと管理されていますので、これからもこの水準を維持できるようにがんばってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計の見直しについて

こんにちは。

株式会社FPソリューションの辻畑と申します。

保険については、無駄なところは省いても良いと思います。積立年金についても金利の低いときに加入されているのであればインフレリスクがありますので解約していいでしょう。年齢的に老後の資金より借金の返済が先ですね。

その他の保険については、保険証券を見てみないとわかりません。

そのほかの家計の支出で大きく減らせるのは車の支出です。しかし、車がないと生活ができないところであれば、他に大きく落とせるところはないように思えます。

また、現状500万円の預貯金などがありますので、直近で大きな支出がなければ住宅ローンの繰上げ返済をして、月の返済額を軽減するのもひとつの方法です。

あとは、お金の運用を考えるのもひとつの方法でしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しで大きな改善が生まれます

こぽち 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

こぽち様が記載されていらっしゃる通り保険の見直しをお勧めします。

団信に加入されているため、若しもの際には住宅ローンは完済されますので、保障額は少なくて済みます。従いまして年払いでお支払になられているものの検討をお勧めします。

生命保険はもしもの際に、

公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残された方が仕事に就かれた収入でも不足する分を保障するものになります。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

生命保険ではネット生命保険2社の定期死亡保険(無配当・無解約返戻金型)の保険料内訳表などを参考としてご検討下さい。(ネット生命保険で検索ください)

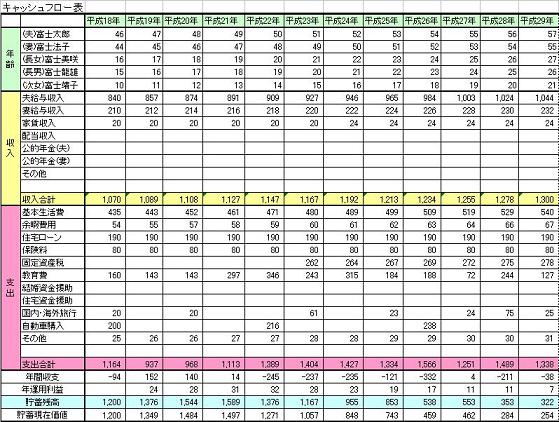

他の支出は概ね管理された状態に感じられますのて、将来を見据えたキャッシュフロー表の作成をお勧めします。

ご夫婦の将来の夢や希望を、ご家族のイベント(例えば、出産・進学、車・住宅の購入、レジャーや趣味等)を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を確認するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

ファイナンシャルプランナー

-

![]()

保険に過不足があるようです

こぽちさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

住宅ローンの名義はご主人でしょうか、それとも共稼ぎなのでそれぞれに組んでいらっしゃるのでしょうか?つまり、団信に加入しているのはご主人のみ、それともご夫婦ともに加入?

それによって必要保障額は全く異なってきます。

ご主人のみの場合はご主人の死亡保障は減らしてもいいでしょうが、こぽちさんの保障がある程度必要です。ご主人に万が一の場合、住宅ローンはなくなり、かつ遺族年金もでますが、妻に万が一の場合は住宅ローンもそのまま、かつ遺族年金もありません。

奥さまの収入がなくなるということはローン返済が大変になりますね。

ご夫婦でそれぞれにローンを組んでいらっしゃる場合は片方がなくなるだけでご自身の分の返済は残ります。

おそらく、現状では過不足があるようです。

健康状態に問題がなければ、医療保険、死亡保険を分けて考えたほうが必要な保障を効率よく確保することができます。

年金共済に関しても何年間いくら払っていくらもらえるかで利回りをだしてみると有利かどうかがわかります。

一度お近くの独立系FPに保険の見直しのご相談をしてみるといいと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計の見直し

こんにちわ、独立系FP会社、FPコンサルティング[[http://www.fp-con.co.jpの岡崎です。

きちんと家計管理されていますね。おそらくもっと支出の削減ができるともいます。

お考えのように共済は減額する方がよいでしょう。しかし積立はできるなら継続されていたらよいと思います。掛捨て部分を減らしていけばよいでしょう。ローンの繰上返済も考えてはいかがでしょうか。

今後の家計や住宅費、教育費などシュミレーションをしてください。ライフプランも作れば安心です。サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

こぽちさん

遺族年金

2009/02/16 13:50ご指摘の件、住宅ローンの名義は主人で団信に加入しているのは主人のみです。

妻に万が一の場合は住宅ローンもそのまま、かつ遺族年金もありませんとありますが、夫にでなくて、子どもには(遺族年金が)でると思っていたのですが。。

どちらにしても見直しが必要ですね。

こぽちさん (山口県/32歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)