注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

41歳の夫・私(専業主婦)・娘(年中)の家族で、来春娘が小学校にあがるのを機に引越しを考えています。

ご相談したいのは、?希望の地域の家賃が高く今年から収入も減るので収入に占める家賃が高すぎないかということと、?引越し後の家賃を支払いつづけても、住宅購入(予算3500万円)できるかどうかです。よきアドバイスをお願いします。

<前年の収支の月平均額>

手取り収入380000円→340000円(今年から)

支出357000円

【内訳】

家賃(駐車場込)91000円→115000円(予定家賃)

光熱・通信費25000円

幼稚園・習い事費30000円

自動車費(保険・税金・ガソリン)33000円

こづかい費50000円

食費62000円

その他66000円

<貯蓄>

2000万円(年200万円づつ貯蓄中)

今年から収入が340000円になり、引越し希望地域の家賃相場は115000円です。引越しすると、月に40000円の赤字で、食費と自動車費が多いので20000円は節約できるとすると残り20000円が月々赤字です。

足りない分はボーナス(年200万円)から補填するしかないのですが、全くなくなることはないとはいえ、ボーナスあてにした家計が大丈夫か心配で・・・。

私がパート等で働けるのはあと2年先で、子供はこのまま一人だけの予定です。

今は転勤の可能性もあるので6年間は賃貸を選択するつもりです。

ただ、夫の年齢を考えるといざ家を購入したいとき(例えば6年後)にできないのでは、と不安です。どうぞよろしくお願いいたします。

ゆけいさん ( 愛知県 / 女性 / 39歳 )

回答:5件

専門家

専門家なぜマイホームが必要なのか考える。

おはようございます。

ファイナンシャルプランナーの上津原です。

お話をお聞きすると、家計のこともそうなのですが、住環境のことも気になるようですね。

お金のことを考える前に、なぜマイホームが必要なのか考えてみませんか。

ライフプランの面から考えてみると、

子供さんが今の住まいにいるのは何年くらいでしょうか。高校を卒業するまででしょうか。それとも、これからもずっといるのでしょうか。

ご主人がご転勤されるということですが、定期的にあるのでしょうか。

それと、子供さんが小学校に上がるのを機になぜ引越しをしようと思われているのでしょうか。

それぞれの事象ごとに考えていくとかえって迷うと思います。

いっそのことあなたのご家族の人生シナリオをいくつか作ってみませんか。それぞれのシナリオにはリスクもあると思いますが、そのリスクへの対処の仕方も一緒に考えることができれば、結果的に気持ちに近い形で動くことができるのではないでしょうか。

お金のことはその後だと思います。

評価・お礼

ゆけいさん

回答くださいまして、ありがとうございます。

おっしゃるとおりに、今はすごく住環境が気になっています。

住環境を第一にしたいのですが、いろいろ考えると焦ってしまています。

人生シナリオを考えるよい機会だと思いました。ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

住宅購入の件

ゆけいさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

質問1について

ご主人様の手取り月収金額340,000円にしめる支払い家賃の割合は33.8パーセントにもなってしまいますので、この水準にまでなってしまうと家計は相当に圧迫さけてしまいますし、思うように貯蓄ができなくなってしまう可能性もあります。

尚、すでに貯蓄金額も2,000万円も確保できているのですから、不動産価格も下落しているこの機会に住宅を購入してしまってもよろしいと考えます。

例え住宅を購入したとしても相当高額な物件でも購入いない限り、今後予定している支払い家賃の範囲内で毎月の住宅ローン負担も収まるものと思われます。

質問2について

今まで毎年200万円ずつ積み立てられてきたのは、毎月の収入からの積み立てよりもボーナスから相当額の積み立てができたためだと思われます。

今度、引っ越しをすることで毎月の赤字の補填としてボーナス収入からもその一部を充当することになりますので、今後の貯蓄のペースは大分低下していくものと思われます。

よって、ゆけいさんにおかれましては、引っ越しをご検討されているこの機会に住宅購入時期などを含めたライフプラン全般を見直しされることをおすすめいたします。

ご希望されればより具体的なアドバイスもいたしますので、よろしければ一度ご検討してください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ゆけいさん

回答をいただきまして、ありがとうございます。

具体的な数字をあげていただき、とても参考になります。

今の貯蓄額は、たしかにほとんどボーナスの分です。

このさき家賃の高いところですと、赤字は目に見えるのですが、転勤のときはついていきたいので決心できず、とりあえず賃貸でと・・・。

でも本当は家を買いたい気持ちで一杯です。

まずはライフプランですね。

どうもありがとうございました。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

住環境と支出の関係お呼び将来計画作成の勧め

ゆけい 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

予定家賃の収入に占める割合は、

138万円÷(34万円×12ヶ月+200万円)×100=22.7%

ですので、家計上は無理の無いレベルと拝察いたします。

確かに月々の収入の中に占める割合が、33.8%と30%を超えるレベルですので、ボーナスから補填を考えなければいけませんが、その支出48万円は環境を手に入れるコストとお考えになられては如何でしょう。

通常家賃が高くなるのは、住まいの環境(広くなるなど)が良くなるか、周辺の環境が良くなることに起因します。

転勤もある場合には住居購入は、大きなリスクを抱えます。また、持ち家は経済的には賃貸と比べ家賃の前払いか後払いの選択になります。(何れが得かは条件設定で変化します)

住宅を購入されるタイミングとして、現在2,000万円の貯蓄にプラスして、定年までの貯蓄を加え、退職時に終の住まいを購入するというパターンのご検討をお勧めします。

考え方の参考として宜しければ賃貸の良さと住宅ローンをご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

現在保有されている2000万円の貯蓄について、定年までの資産運用をご検討されるようお勧めします。現況は金融危機の環境下ですが、長期の運用スタイルとして年金団体の資産配分をご紹介します。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

転居での賃貸生活、お子様の学習費、保有資産の活用そして住宅の購入等々を含め将来計画を作成されては如何でしょう。

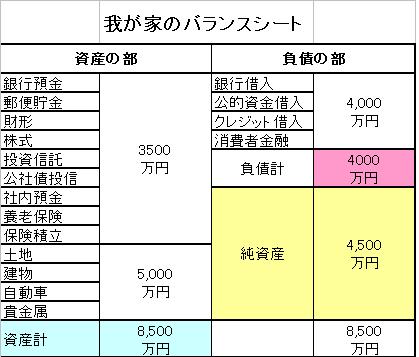

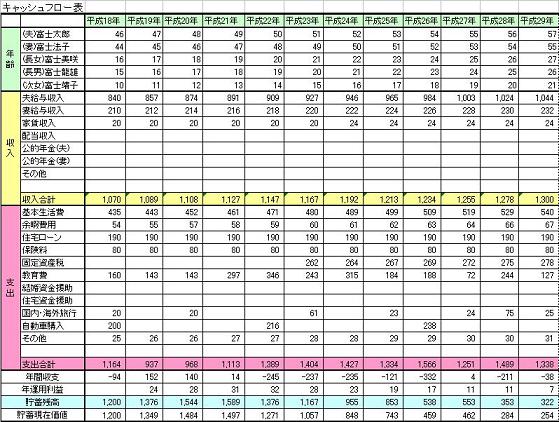

将来の夢や希望をご家族のイベント例えば、進学・公私立の別、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成と、現在の立ち居地を保有する資産で確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

なお、お子様の教育費です。参考資料としてお使いください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

ゆけいさん

回答をいただきまして、ありがとうございます。

月の収入の中で見ると、やはり家賃はかなり高いということがわかりました。あとはおっしゃる通り、「環境を手に入れるコスト」ですよね。

コストの意識を持って検討していきたいと思います。

コラムのほうも早速拝見いたしました。参考にさせていただきます。

ありがとうございました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

住宅

こんにちわ、大阪の独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

幸い貯蓄額が多いので安心ですが、できましたらもう少し家計の管理をしっかりと赤字を避けましょう。住宅購入はこの2,3年は買い時でもありますから、視野に入れてもよいと思います。ただし転勤などもあるので老後も考慮した上で検討してください。

前向きに取り組み頑張りましょう。

今後の収入や支出、教育費や住宅費についてシュミレーションしてみてください。ライフプランも作れば安心です。サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

評価・お礼

ゆけいさん

回答をいただきまして、ありがとうございます。

やはり家計管理はしっかりしないといけませんよね。これまでは家計簿をつけていても見直すこともなく、ずいぶん無駄な出費があったと思います。

住宅のことは視野に入れてもよいとのこと、少し希望が持てます。ありがとうございました。

ファイナンシャルプランナー

-

![]()

無理だとは思いませんが、しっかりと資金計画を!

ゆけいさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

引っ越しされたとしても月2万円の赤字に抑えることが可能ということですね。

さらに小学校に上がると、幼稚園ほどかからなくなります。

そうであれば、月の赤字はゼロで行けると思いますよ。

ボーナスも下がるかもしれませんので、たとえばボーナスから150万円の貯金ができれば

6年後の貯蓄は2900万円。

実際には引っ越し費用が発生するでしょうが2年後からはゆけいさんもお仕事をする予定ですね。

であれば6年後3000万円の貯金を目指しましょう。

頭金を2000万円、諸費用や引っ越し、カーテンや照明などを350万円としても600万円くらいは残しておけます。

住宅ローンは1500万円。

15年返済で金利3%だと毎月の返済額は103,582円

4%で考えても110,953円です。

マンションの場合は管理費や修繕積立金も必要です。

ざっとですが、いけそうだと思いますよ。

しかしこれはマイホームだけを考えた場合ですので、これに教育資金や老後資金を考える必要があります。車の買い替えもありますね。

お子さんの進路によってもお金のかかり方も異なります。

最終判断はキャッシュフローシミュレーションをお勧めしますが、見込みとしては無理な計画ではないと思います。前向きに考えてしっかりと資金計画を立てましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ゆけいさん

回答をくださって、ありがとうございます。

具体的な数字をあげて教えてくださって、とても参考になりました。家のことは転勤しだいでどうころぶかわからないのですが、無理な計画ではないといっていただいて、希望が持てました。

主人の年が年なので、すごく焦っていたのですが、今は貯蓄目標を目指してがんばり、家のことはその間にもっと勉強していきたいです。少し安心しました。

どうもありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)