注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

こちらによく出てくる相談で、

積立式の生命保険や養老保険よりも、

生命保険は掛け捨てにして、自分で運用するようなコメントが付くと思います。

例えば、「年率3%で運用できた場合・・・」など景気の良いコメントがあります。

そこで、疑問なのですが年率3%の運用は現実的な数字なのでしょうか?

外貨定期預金で資産を年率5%以上で増やしていた知人は、

今回のサブプライムショックで、資産を6割に目減させてしてしまいました。

数年先には、景気が回復して円高傾向も落ち着き、損を回復できるかもしれませんが、

元本を取り戻しただけでは、運用利率は結局0%になってしまいます。

私自身、10年ほど投資信託を行っていましたが、運用率は1%程度にとどまっていました。

それも、サブプライムショックで目減りしています。

また、知人で株式などに直接投資している人もいますが、

株式の世界では10人の個人投資家がいれば、7人負け、2人とんとん、1人勝ち

といわれております。その1人になれ、という事なのでしょうか?

どうしても、年率3%というのは、ハイリスク・ハイリターンのような気がします。

そして、結局リスクを被るのは、零細個人投資家のような気がしてなりません。

そうすると、結局、

掛捨て保険+資産運用 <掛け捨て保険+元本保証型金融商品 <積立生命保険・養老保険(格付けが高い会社の)

という気がしてなりません。

個人が確実に年率3%も出せるような方法などあるのでしょうか?仮に1%程度だとすると、掛捨て保険料+資産運用による増益は、トントンのような気がするのですが、1%であれば確実に可能な方法があるのでしょうか>

らくべじさん ( 茨城県 / 女性 / 35歳 )

回答:7件

専門家

専門家預けたお金はどこで何してる。

はじめまして、FPの岩川です。

おっしゃるとおりですね。

将来に確実はありませんが、自分のお金がどこの何に使われているかを知っておくとよいでしょう。

それと運用は、必ずしも売り買いを行うことではありません。

保険のように「じーっと何もしないことも立派な運用です。」

お金は、

自分で運用しても、銀行に預けても、保険に加入しても、

何らかの商品を経由して、必ず、国内外の「債券や株式」に投資をしています。

投資が怖く嫌いでも、

保険会社、銀行の商品を購入している以上は、あなたに代わって、間接的に債券や株式に投資されていることになります。

間接的にリスクを受けています。

今回のように世界的な不況となれば、債券、株式で値下がりします。

ご自身で運用していると「損が丸見え」・・・・損失額が残高表でわかります。

保険会社や銀行の保険や預金残高は目減りしません。

しかし、実は、その保険会社や銀行は、自分で行う運用結果と同じように

「損失のリスク」にさらされています。(そのリスクに気づいていないだけです。)

以前まで、トリプルAの外資系保険会社で、仮に養老保険に加入すると、保険会社そのものの破たんリスクにさらされます。

つまり、「保険は確実」、自分で行う「運用は危ない」というのは誤解です。

リスクは同じようにあり、見えないだけです。

養老保険などの確定した金融商品の購入は、

保険会社を経由して間接的に、国債などの国内債券に投資をしていると考えられます。

同じような運用、保有方法を行えば、同一の収益が期待できます。

(むしろ自分で行えば無駄なコスト負担を回避できます。)

また、年率3%は、売ったり、買ったり、当たらないタイミングを見計らって、得られるものでなく、投資先、投資期間、分散の方法、分散の手段などを考えて、じっくりと計画を立てて行えば、今後も十分に得られると考えます。

(ただ、おっしゃるとおり絶対はありませんが。)

補足

もし、世の中で保険が確実であれば、世界中の公的年金は、保険で貯蓄をするはずです。

良い商品ではなく、やり方です。

金融先進国シンガポールの政府系ファンドセマセクは、設立後35年の平均収益率は18%。

米国最大公的年金カルパースの平均収益率も10%程度あります。

やり方、考え方です。

どんなに教習所に通っても、事故の確率は「ゼロ」にはなりません。

しかし、危険な鉄の塊を毎日運転しています。

投資も、正しく理解し、実行し続けられれば、家計に必要なものであると思います。

ただ、おっしゃるとおり、どんなに研究しても、実行前に「絶対」を得ることは不可能です。

ご自身の理解できる範囲で行うのが、一番安全かも知れませんね。

ごめんなさい、長くなりまして。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産運用の考え方

らくべじさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

ご質問に書かれていること、多くの方が経験されていることなのでよく分かります。

元本を取り戻すのがやっとような運用は、

運用前に「本当に長期運用に適しているかどうか」「一度に投資をしてよいお金か」ということを吟味することである程度防げます。長期的運用に適しているお金であっても、何度かに分けて投資することが大事です。世の中がよいときは一度に投資をするとよい結果が出るかもしれませんが、逆になったときは目も当てられません。分散投資の形をつくるのには、少なくとも1年、できれば3年以上欲しいところです。

タイミングが良かった悪かったという話もあるかもしれません。ただ、タイミングよく投資を始めても、成功体験が邪魔して売り逃すかもしれません。(私も失敗の経験があります) それに、世の中が不景気でもがんばって株価を上げている会社もあります。

保険について話をすれば、

私も「掛け捨て保険+資産運用」の形でご提案することがあります。ただ、お客様がリスクを自分のものとしてとらえられているかどうかが前提です。

資産運用を投資信託で行う場合、メリットがあるのは解約控除なしで運用期間にかかわらず数日で現金化できることです。(信託財産留保額が引かれる場合もありますが)

運用利回り3%は、諸外国の平均的なインフレ率に相当します。日本はここ20年ほとんど物価が上がっていないので、そこまで考える必要がないだけです。3%は、長期投資のお金のうち半分程度を日本国債などのリスクが小さいもので運用しても達成可能です。リスク資産を株式と外国債券だけで分散投資する場合は、大まかにいえば、2:3が一つの目安になります。

ただ、これまでお話したことはあくまでも理屈です。迷った場合は、リスクのとり方を控えめにしてください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家タダ飯は、ありません

らくべじ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問の件、今は、元本保証で、年率3%の運用はできません。元本保証でなければ、受け入れられない場合は、利回りは、あきらめるしかありません。

「タダ飯はない(No free lunch)」という格言もあります。

なお、年率3%というのは、目標として設定している数字です。目標ですから、約束されたものではありませんが、海外の金利水準等と比較しても決して高すぎる数字ではありません。

リスクをとった資産運用は、ある意味、ひとりひとりが、小さな経営者になることです。経営というのは、よい時もあれば、わるい時もあります。しかし、自分で道を切り拓いていくことができます。

自分で経営するなんて、嫌だ、コワい、と思われる場合は、他人が作った道を選ぶことになります。

すなわち、銀行預金や保険商品を選ぶことになります。ちなみに、元本保証や元本確保型の金融商品は、めぐりめぐって、ほとんどが、日本の国債につながっています。

つまり、主な原材料は、「日本の借金」ということです。

日本の借金は、国と地方を合わせて、1000兆円程度あるとみられています。一方、個人の金融資産は、1400兆円程度といわれています。

これが、何を意味しているのか、深く考えてみてください。

これまでは、個人は、国や会社に依存していれば、良かったのですが、私は、もう限界に近づいているのではないかと考えています。

もちろん選択は、自由ですが、私は、いやおうなく自立型社会に変化しつつあるのではないか、と考えています。

以上、ご参考になれば、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家利回り∝不確実なこと、でも、3%は可能

らくべじ様 バームスコーポレーションの杉山と申します。

3%という水準は現実的だと思います。数十年単位で見たとき、手数料などを差し引いて3〜5%程度の利回りが達成されているというのが理想だと思います。

その実現のためには、外貨定期預金は向いていません。為替で達成できる利回りは瞬間最大風速のようなものだと思います。為替の動向は、株式よりも見極めるのが難しいでしょう。こちらに詳しく書いてあります。

>結局リスクを被るのは、零細個人投資家のような気がしてなりません

そのとおりです。株式市場に直接投資するということは、個人投資家が売った株式を買っている誰かが存在しているということです。そして、多くの場合、その相手方は年金基金などの機関投資家でしょう。

これを回避するためには、投資信託などを使って運用をプロに委託することでしょう。日本の運用会社もがんばっているところはあります。こちら

さらに、個人投資家が機関投資家に勝てるポイントは自分のお金を投資していることでしょう。機関投資家より長く待つことができます。

↑↑たくさんの有名な投資家が言っていることと同じです↑↑

ちなみに、元本保証型金融商品は、元本を保証するためにコストを支払っています。つまり、元本が保証されているのであれば、利回りは定期預金程度にしかなりません。

確実なものの利回りはすべて同じで定期預金程度というのがファイナンスの原理です。利回りを上げるためにはリスクを採らなければ不可能です。どのようなリスクを採るべきなのか、それを考えられるとよいでしょう。

私が考えるものはこちら(PDFファイル)でごらんいただけます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

「長期投資」、「分散投資」がポイントです。

らくべじさん、こんにちは。

年金・保険相談を専門にしている中山社会保険労務士・FP事務所の中山です。

確実に「年率3%を出す方法」というのは、残念ながらありません。

投資の世界に「絶対」はないからです。

ただし、「限りなく3%を達成する確率」を高める方法はあります。

先程の投資信託の例で言うと、既にご存知かもしれませんが、分散投資が基本です。

国内・海外株式、国内・海外債券、不動産など、リスク分散をすることで確率がかなり高くなります。

「何年で3%を達成するか」の目的をはっきりさせ、その目的に合った資産配分を見出し、そこから適切な投資信託を選んでいけば、高い確率で目的は達成できるでしょう。

過去のデータを見ると、バブル崩壊などの経済混乱を含めても、分散投資の効果は実証されています。

「どのような配分にするか」がポイントになります。

ちなみに私たちが払っている公的年金の保険料も投資信託による分散、長期投資によって運用されています。

長期的に見ると、3%を超える運用実績をしっかりと出しています。

間接的に、長期・分散の投資信託を行っているのです。

ファンドの組み合わせ方が、大事になってきますね。

不明な点がありましたらお気軽にお問い合わせください。

[[n-n@nakayama-sr-fp.com]]

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

リスクヘッジについても考えましょう。

はじめまして、らくべじさん。

''FP事務所 マネースミス''の吉野裕一です。

まず購入したファンドや株が運用が良いファンドか成長していく企業かなどの選択する際の基準も関係してきますね。

また、資信託でも債券型投資信託ですと比較的リスクは少ないですね。しかし、今回は株も債券も下がるという状態です。こういった状態では、本当に何を信じれば良いか分からないという事になりますね。しかし、今回のサブプライムに端を発した世界不況は、異常事態です。こういった時の短期的な事と捉えておいても良いのではないかと思います。

また保険で運用していたとしても、保険会社が運用している資金も大きく目減りして、破綻という事にもなりましたね。

使用時期に合わせた資産配分や投資先を考える必要がありますし、投資信託ならどのファンドでも良いという事ではありません。

しっかりとした長期運用が出来るファンドへ投資をしたり、定期的にチェックをしなければなりませんね。

3%というと債券型投資信託などで期待利回りとして考える数字だと思いますから非現実的話ではなく、ミドルリスクに近い運用で実現可能だと思います。

現在の世界不況以前でしたら、日経平均やS&Pなど株式の投資で各国の指標で均等に分散投資をしていれば平均で7%くらいの運用成績は出ていますし、悪い運用状況でも10年以上運用していればプラスになっています。

ただ、これは一括運用した場合で、積立をすればドルコスト平均法が取れますから比較的平均に近い数字で運用できると思います。

またポートフォリオも長年運用していくと変化していきますから、資産配分のリバランスなどを定期的しなくてはなりません。

直接、株への投資はやはりリスクは高いですから、それなりの認識は必要ですし、個人の方が株で分散投資をするのはとても難しい事だと思います。

分散投資が出来る方でも限界があります。

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスク・リターンの考え方と年金運用団体のリターン

らくべじ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

3%の運用は、ハイリスク・ハイリターンではないかとのご質問にお答えします。

先ず、期待リターンで示される値には、リスクが伴っています。例えば、3%の運用の場合リスク(標準偏差)は何%という具合です。

また、通常 株式の期待リターンとリスクという場合に当該株式が想定しているのは、市場全体例えばTOPIX配当込みの期待リターンになります。

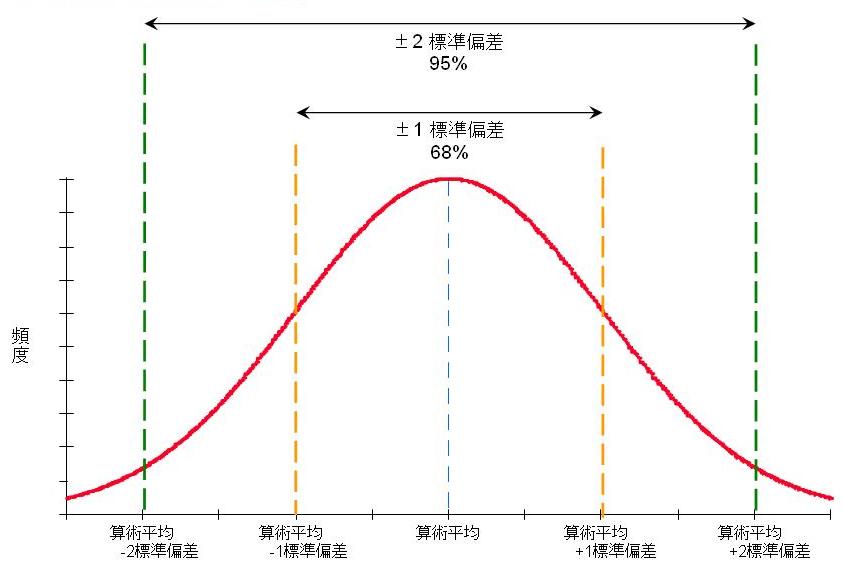

私が保有するデータでは1970年1月から2007年12月(456月次)国内株式の幾何平均リターンは7.2%で標準偏差は19.1%でした。

この数値が示すものは、単年度の運用結果の68%が、-11.9%〜+26.3%の範囲に入ったことを現し、その中心が7.2%だったというものです。単年度の範囲を95%に取ると-31%〜45.4%の範囲に入ったことになります。なお、幾何平均とは、初年度10%上昇、次年度10%下落、次々年度5%上昇の場合で

110%×90%×105%・・・・のように積算した場合の平均になります。

なお、国内株式を購入すれば全てこの値になるのではなく、前述の前提「充分に分散された」があってのことです。また、アクティブ投資信託は、このベンチマークに対して上回ることを目指しますが、結果として下回るものが多いのが現状です。

そして、上記リターンの数値はコストが掛かっていませんので実際のコストを引いたものが、一般投資家の得る利益です。このコストの多寡によっても運用結果の良し悪しが影響されます。

同じように外国株式、国内債券、外国債券、定期預金のリターンとリスクもあります。

期待リターンは、これらの資産をどのような配分するかで、投資の成果の91%が決まるとされています。過去のリターンではなく今後のリターンを予測したものが期待リターンです。この数値は保障された数値ではありません、あくまで予測した数値(根拠から推測)です。

補足

例えば、上記5資産に均等配分した場合の私の数値を使用した場合には、期待リターンは3.5%で標準偏差(リスク)は8.0%ですので、単年度の運用の結果の68%が-4.45%〜11.5%に入るであろうというものです。この資産配分とリターン・リスクをローリスク・ローリターン〜ハイリスク・ハイリターンと取られるかを決めるのは、投資がご自身のリスク許容度になります。

私はこれら期待リターンのベースとしている各インデックスに連動する投信として、インデックス・ファンド、上場投信をお勧めしています。

なお、私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

この比較の中で、最も国内債券の配分が高い年金積立金・運用独立行政法人(国民年金・厚生年金の運用を行っています)の公表する期待リターンは3.37%で標準偏差は5.55%、企業年金連合会の公表する期待リターンは4.32%で、標準偏差は9.17%です。

生命保険の掛金は、全てが運用に回るのではありません。概要を述べますと、当該企業の事業に必要な付加保険料を引いた純保険料の内死亡保険料や生存保険料(生存保険金の支払の財源)が運用や支払に回ります。

従いまして、私も、付加保険料と死亡保険料で構成される定期保険の掛け捨て+自己責任での運用をお勧めしています。

2月7日土曜日に下記の勉強会を開催します。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/44941

リスクリターンの捉え方から、ETFを活用した分散投資を学びます

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)