注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(52歳)が突然転勤を言い渡されました。定年(60歳)までです。

現在私(妻)の両親と二世帯同居の家を新築して3年目です。

夫の赴任先に家族がついて行っても今の家には両親が

住んでいるので家賃が2重にかかるだけです。

ですから、夫の単身赴任になります。子供(一人)は今年大学受験を迎えています。

単身赴任の場合、単身者用の寮費が光熱費込みで45000円だそうです。

食費は寮のものを利用すると夕食一食600円です。

月に1〜2度帰宅する交通費(安い深夜バス利用として)を

計算に入れるとだいたい月10万くらいの出費になりそうです。

住宅ローンやその他ローンはありません。

子供の大学進学の学費は最悪の場合を考え1200万貯めてありますが、それを払うと老後資金は現在1000万弱です。

(私立薬学に行く可能性があります)

転勤話があるまでは、こつこつ年300万以上貯める予定でした。

こんな時代なので退職金も年金もゼロを想定して、そのくらい貯めなくてはという強迫観念にかられて貯金と節約生活を続けています。

突然狂った計画にどう対応すればよいか困り果てています。

単身赴任ということで健康不安から医療費も上乗せして貯めておかねばと思います。

現在5ナンバーの車をたいして乗りもしないのに保有していますが、まず真っ先にそれから処分すべきでしょうか。

これから定年までの8年間、月10万円、年120万円をずっと

払い続けていかねばならないなんて、ものすごく辛いです。

心配性なんですさん ( 大阪府 / 女性 / 49歳 )

回答:6件

専門家

専門家老後資金の作り方

心配性なんです様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

突然の転勤話で、資金計画の変更を迫られ、ご心配ですね。ただ、お金の管理は、きちんとされており、お子さんの大学資金は、問題ないようです。

あとは、老後資金の確保ですが、資産運用で作っていく方法があります。

もちろん、銀行預金に預けることも、資産運用です。

資産運用というと、何か「マネーゲーム」や「財テク話」のようなものを連想される方が多いのですが、きちんとした個人の経済活動としての資産運用があります。

具体的には、「長期分散投資」と呼ばれるスタイルがあります。

このスタイルは、他人を出し抜いて、自分だけ良い思いをしたい、というようなコンセプトではありません。みんなで、健全な経済活動を支えていきましょう、というような考え方で運用していきます。

目標として設定できる利回りは、私は、現実的には、年率で5%前後と考えています。世界全体の経済成長率分+αを確保していくようなイメージです。

但し、現状では、まっすぐ年5%で増えていくような運用はできません。年5%で複利運用できたとした場合と同じ運用成果を目指すという意味です。

具体的に計算してみますが、例えば、1000万のうち500万を年5%で複利運用できたとしたら、10年後には、約814万、20年後には、約1327万、30年後には、約2161万になります。結局使わなかったとしても、次の世代が受け継いでいくこともできます。一方、年1%では、30年経っても、約674万にとどまります。

※但し、税金・手数料は考慮していません

ご興味がありましたら、私の投資・運用Q&Aページなどもご覧になってください。

以上、ご参考にしていただけると、幸いです。

評価・お礼

心配性なんですさん

今後の資産の運用について丁寧なご解答ありがとございました。

401kに関しても、利点がわかりました。税制上の優遇があったのですね!(今まで無知な夫婦でした)

不景気の現在ですが、信頼できるFPの方が見つかれば月々に派生する費用は当然だと思っております。

今後ともよろしくお願い申し上げます。ご縁がありますように。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家まずは現状分析から。

こんばんは。

ファイナンシャルプランナーの上津原です。

これからのこと、かなり気にかかりますね。

あれこれ考える前に、まずは現在の家計の現状分析をしてみます。現状分析をしながら、単身赴任後の家計をシミュレーションしてみます。

悠長なことを言っておれない様に思うかもしれませんが、急がば回れです。現状がきっちり把握しないままあれこれ改善策を考えても、無駄な努力ということにもなりかねません。

無駄な努力というのは、例えば、楽しみにしているライフイベントを削ってみたり、資産運用で取らなくてもよいリスクを取ってみたりということです。

現状分析をすることで、家計管理の見直しをするべきところも見つかり、家計のハプニングを無事乗り切るための方法もおのずと見つかってきます。どうしても不安であれば、FPの人と一緒にライフプランを作るのも効果的です。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

老後の資金設計の件

心配性なんですさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『現在5ナンバーの車をたいしてのりもしないのに保有していますが、まず真っ先にそれから処分すべきでしょうか。』につきまして、現時点であまり乗っていないのでしたら、単身赴任中は尚更車に乗る機会は無くなってしまうものと思われますので、この機会に車は一旦処分して、ご主人様の単身赴任が終わって戻ってきたときに改めてどうするのかを検討していただければよろしいと考えます。

尚、老後の生活に備えてお金を貯めていくことはとても大切ですが、実際のところ幾らくらい準備する必要があるのか、また、どのような暮らし方を希望しているのかなど、老後のライフプランと生活資金を含めそれらにかかる費用をこの機会に一度書き出していただくことをおすすめいたします。

そうしていただくことで、将来必要となる具体的な金額も概ねはっきりとしてきますし、具体的な不足額が分かることであと幾ら貯めれば大丈夫だということも分かりますので、心配性さんの心配事も少しは楽になるものと考えます。

頭の中でモヤモヤと考えていても始まりません。具体的な数値を把握してしまうことが不安解消の近道です。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

現状の改善と将来計画という2つの観点

心配性なんです 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

老後の備えについて、ご心配のことと存じます。

家計全体の増加分として捉えた場合に

1.ご主人の生活費約10万円に対し、大阪での生活費(食費等)が若干少なくなるはずです。

2.お車も使用頻度が少なければ、手放されるのは良いお考えと思います。私も愛知から東京に戻った際に車を手放したお陰で、大きな節約になりました。少しぐらいタクシーを使用しても、家計に響いていません。車両費は税金、保険料、車検代など固定費が掛かります。これらを集計するだけで、月々数万円の節約になるはずです。

現状の改善と将来計画という二つの観点から、アドバイスします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、費用の増減を測ってください。

1.の収入では単身手当などはありませんか。

2.の支出は、各費目ごとに年間の支出額を捉えて、改善できる・出来ないをご検討ください。もし、ご主人用の新聞等で2紙を取っていれば1紙にするなどです。

3.資産・運用では普通預金から定期預金へ換える、それも金利の高いネット銀行を使う等です。

老後資金の目標をご確認ください。長文になりますので、宜しければ下記のコラムを一読ください。

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

補足

もう一つの観点は、将来計画の作成をお勧めします。

将来の夢や希望をご家族のイベント例えば、進学と就職・ご結婚等お子様のイベント、住宅のリフォーム、レジャーや趣味を費用とともに記載するイベント表と、

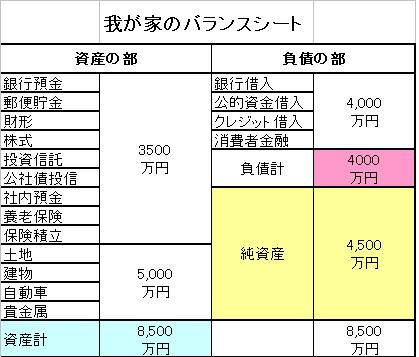

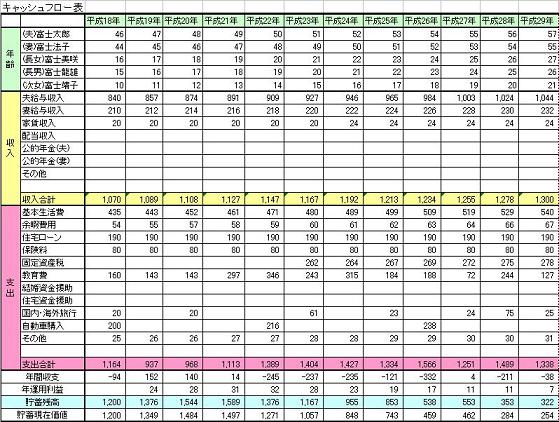

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

また、ご自分達の保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

将来計画を作成することで、漠然とした不安はなくなり、対応すべき点が明確になります(もしかすると、現状のままでも将来の希望はかなえられる可能性があります)

評価・お礼

心配性なんですさん

非常に詳しいご回答、ありがとうございます。

リンクも読ませていただきました。

我が家のプランをまず作成したいと思います。

ありがとうございました。

阿部 雅代

ファイナンシャルプランナー

-

![]()

老後の暮らし方を考えてみる

心配性なんですさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

まず、単身赴任になったことに対して不満を抱かないようにしましょう。

この不景気の時代に、リストラにならなかっただけでも、幸せというものです。

そして、毎年300万円貯める必要があるのかを考えてみましょう。

老後にどんなライフスタイルを送りたいのか。

例えば、定年後、再就職するなどの考えがあるのか。

ご夫婦で話し合ってください。

そして、キャッシュフロー表を作ってみてください。

不足なら、運用して、お金に稼いでもらうという方法もあります。

評価・お礼

心配性なんですさん

申し訳ないですが、我が家の危機に対して

「もっと困ってる人もいるのよ」というようなメッセージが読み取れ、辛らつなレスに感じました。

ご不快に思われたならわざわざ返答なさらなくても良かったのでは?と思います。

補足の質問もスルーでした。

よほどわたくしの質問が不愉快に感じられたのでしょう。

リストラされないだけまし。そう思います。

身内や知人にも派遣切り・ワーキングプアの人間がおります。

誰もが必死で生きているんだということをもう少し

わかっていただきたかったですね。

わざわざ名乗り出てご回答くださるなら、補足の質問にも

お答えして欲しかったです。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

老後の資金計画

こんにちわ、大阪の独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

企業勤務していると転勤はつきものですが、実際には家計など状況は大きく変わりますね。

月10万の支出とありますが、恐らくある程度落ち着いたら効率よくなるのであまり心配ないでしょう。しかし住宅ローンの返済がないのは幸いですね。

当面は出費がかさむと思いますが今後は節約など意識していれば大丈夫でしょう。今後ご主人と話し合いの上で今後の予定、つまりライフプランを立ててください。たとえば月1度家に戻ったとき、お子さんが私立大学行ったときなどをシュミレーションをしてみましょう。どの様に対処すればよいか把握できるでしょう。

ライフプランサンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

評価・お礼

心配性なんですさん

相続の件でのアドバイス、ありがとうございます。

現状と今後の相続税課税に関してはHMさんのほうが

詳しいかも知れませんね…すみませんでした。

しかし、親身なご回答、感謝いたします。

お読みすれば地元で開業されているとのこと。

大阪が経済がどんどん下向きです。地元の経済に詳しい

FPさんにご縁がいただけたら、と思います。

その節には、よろしくお願いいたします。

心配性なんですさん

401kについて

2009/02/05 01:57ご回答ありがとうございます。

貯めるばかりで預貯金は今まですべて銀行の普通預金・郵貯の定額・会社の労金・財形の年金…などでした。

もともと投資に恐怖があったのとゼロ金利のころの感覚のまま今日まで来てしまいました。

最近ネット銀行に移したり投信積み立てを始めたり外貨を買ったりし始めました。

主人の会社は確定拠出年金(日本型401kと言うんですか?)を数年前から採用していますが、もともと投資に意欲のない私たちですから適当にしか考えていませんでした。

資産運用について、今後さらに勉強して少しでも貯めたお金を殖やしたいと思うのですが、確定拠出年金の運用は別に考えないといけないのでしょうか?

個人的にFPさんにお願いしたときに、401kの相談にものっていただけるのでしょうか?

厚かましくお尋ねして申し訳ありません。

心配性なんですさん (大阪府/49歳/女性)

心配性なんですさん

国が信じられないので…

2009/02/05 02:16ご回答ありがとうございます。

>まず、単身赴任になったことに対して不満を抱かないようにしましょう。

この不景気の時代に、リストラにならなかっただけでも、幸せというものです。

はい。確かにそうです。肝に銘じて頑張りたいです。

>毎年300万円貯める必要があるのかを考えてみましょう。

子供の学資を払ってしまったあとに残るのが約1000万

で、あちこちで読んだところでは「余裕ある老後資金は一人

2000万」とありました。二人で4000万。

あと3000万貯めねば!と思ったわけです。

現状の夫婦の生活から推定して老後生活は月20万欲しいです。

こんな時代に、贅沢でしょうか。

定年後ももちろん仕事さえあれば働きたいです!

…でも仕事があるかどうか。

ライフスタイルは、最低限の生活ができれば良いです。

ホームレスだけは嫌です。持ち家があるので、それを

売りにださずにすむくらいで生き延びたいです。

定年後仕事がなくて再就職ができない場合、退職金がゼロの場合、年金が国の事情でゼロになった場合、

そういうのを想定するのは馬鹿げたことでしょうか…

ここまで心配しなくて良いですか?

心配性なんですさん (大阪府/49歳/女性)

心配性なんですさん

住宅ローンはないのですが…

2009/02/05 02:30ご回答ありがとうございます。

>住宅ローンの返済がないのは幸いですね。

そうなんですが、親の土地に建てた家なので相続の問題を将来に残してしまっています。

兄弟がひとりいるのですが、土地に関して等しく相続の権利がありますよね。

私たちがその土地の上に家を建てて住んでいるかぎり、土地を私たちが全部相続するためには兄弟に何がしかの対価を払わねばならないだろうと思っています。

そのための貯金は、住宅ローンに匹敵するくらい必要だと思っています。

親には大した資産は無く、相続できるのは土地くらいのようです。

さらに、3年前に家を建てるときに相続時精算課税制度を利用しました。

ですので、その税金も見込んでおかねばならないです。

聞きかじりですが、相続税を広く課税する方向で国会で論議されるというのは本当ですか?

今まで控除されていたものが少なくなり、一般庶民が住んでいる住宅を相続するにも税金がたくさんかかるようになるかも、と聞きました。

それも心配です。

相続費用もシミュレーションに入れるべきでしょうか?

心配性なんですさん (大阪府/49歳/女性)

心配性なんですさん

ご回答ありがとうございます

2009/02/08 01:02家計とライフイベントの見直し、まずはそれが基本ですね!

どなたも仰っておられますね。早速取り組んでいます。

ところで、

「無駄な努力」と書かれていたのが気になって仕方ありません。

>楽しみにしているライフイベントを削ってみたり

これは、家族の精神衛生上良くないということでしょうか。

うちは普段ビンボーなのに季節の折り目のイベントは重視してきました。

それは死守すべきということですか?

>資産運用で取らなくてもよいリスクを取ってみたりということです。

資産を運用しなさいというのは大勢のFPさんやらナントカ評論家さんとかMBAをお持ちだとかいう売れっ子の方とかが盛んにお薦めになっています。本まで出されてますよね。

取らなくてもよいリスク=避けられるリスク ということですよね?

支障のない範囲で具体的に仰ってくだされば助かりますが、

無理であれば構いません。

資産運用にリスクはつきものと思っていました。

取らずにすむリスクというのは初耳なので、よく知りたいと思います。

素人が投信や株や外貨を買い始めるということでしょうか?

心配性なんですさん (大阪府/49歳/女性)

心配性なんですさん

ご回答ありがとうございます

2009/02/08 01:38無知な私たちがざっと計算するには、年に260万必要で、

60歳定年から80までの20年間、5200万必要です。

60定年後65まで働きたいですが、最悪の状況を考え、仕事がゼロとみなします。

私の主義として、退職金と年金は計算に入れません。

それ自体がダメなことでしょうか?

多くのネットや雑誌やマスコミのシミュレーションでは

もらえそうな年金を基に計算しておられますが、私は

ゼロとして計算してリスク管理をしてから安心した老後を

迎えたいのです。

万が一退職金や年金を予想外にいただけたとしたら、それは

子供に少し援助したり、社会の困っている人たちのために

使いたいと思っています。

老後を自己責任でと国から突き放された者同士、なんとか助け合いたいです。

なので、我が家の老後資金は現在1000万、あと4000万ほど

足りません。

これから年300万貯めて、他はいろいろ運用などして…と

思っていました。

でも転勤・単身赴任で年100万以上出費があります。

これはケチるつもりはありません。

大切な主人のための費用ですから。

私が早朝のパートなども増やして貯金すべきかな〜と

いろいろ考えます。

今はギリギリ130万以内で働いております。

あと8年で4000万貯めるのは無理でしょうか。

心配性なんですさん (大阪府/49歳/女性)

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)