注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。32歳の専業主婦で夫33歳、子供はおりません。主人の収入が手取りで月25万程度の増額になるのを機に、老後の貯蓄(住宅購入費含む)を開始したいと考えています。どのような貯蓄方法がおすすめですか?ローン等はありません。現在老後のための貯蓄は住宅財形の月3万のみで、月28万を貯蓄に回す予定です。また個人年金について教えてください。加入時期は出来る限り早いほうがよいと考えていましたが、今は金利が低いのでお進めではないというコメントをよく見かけます。払い込み総額が低くなるメリットよりも、インフレ等のリスクを考え加入は延期したほうがよいのでしょうか?

risako-2122さん

回答:5件

専門家

専門家インフレに連動できる手段を選択。

はじめまして、FPの岩川と申します。

おっしゃるとおり、今後の金利動向、インフレのリスクは考えられます。

老後の資金は10年、20年、住宅購入費用は、5年、10年と長期的になりますので、インフレリスクは受けることになります。

加入時の金利に左右されないように、価格の変動する商品を一部組み入れた資産形成を行えば、インフレリスクに連動できるようになります。

また、資産形成は、大きな金額で短く行うよりも、少ない金額でも長期に寝かせる方が、効果が期待できます。

スタート時期が良いか悪いかは、どんな専門家でも、単なる予測に過ぎません。

今が良かったか、悪るかったかは、残念ながら結果論です。

長期の資産形成であれば、タイミングを気にせず、分散投資の方法を良く理解された方が良いと思います。

不明なことがあれば、気軽にご質問下さい。

参考までに

資産運用の必要性

http://www.toushinmkt.com/toushin/index.html#Q2

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家おすすめの貯蓄方法

parisparis0802様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご主人の収入が増額になるとのこと。

おめでとうございます。

昇給分の貯蓄方法ですが、寝かせておける期間と将来の必要資金との兼ね合いで決められるとよろしいかと思います。

例えば、10年以上寝かせておけるような資金については、株式分散投資などの方法が使えます。過去の統計を見る限り、10年以上、世界景気が低迷したままという事態は、考えにくいですから、じっくりと寝かせておけば、景気回復の局面を十分に捉えていけるものと思います。

ただし、これは、それなりの利回りが欲しいと考える場合です。リスクのある話なので、勉強しながらでないと難しい部分がありますし、もし投資信託などを使っていく場合は、なるべくなら、専門家のサポートを受けた方がよいです。

個人年金については、今は金利が低いので、長期で予定利率を確定させてしまうのは、インフレにも対応できませんし、得策とは思えません。また、税制メリットである個人年金保険料控除も、平成21年度の税制改正大綱を読む限りでは、縮小の方向のようです。

もし、元本確保型でいくなら、財形や定期預金に入れておき、急激な金利の上昇等があった時でも、すぐに資金移動できるようにしておいた方がよいでしょう。

おすすめは、単一の金融商品に月28万を入れてしまうのではなく、複数の金融商品に分散させる方法です。具体的には、キャッシュフロー表を作成し、リスク許容度や目標利回りなどを計算して、慎重にプランを検討していきます。

私の事務所では、まさに、ご相談のような事例をお手伝いしていますので、よければ、ホームページ等ご覧になってください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

貯蓄方法の件

parisparis0802さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どのような貯蓄方法がおすすめですか?』につきまして、住宅購入や老後資金対策など、今後のライフイベントのための貯蓄ということでしたら、今行っている住宅財形以外で勤務先で年金財形があるのでしたら、貯蓄の一部をそちらで行ってもよろしいと考えます。

また、一般的に大手都市銀行などと比較した場合、ネット専業銀行の方が預貯金金利の面で有利となりますので、自動積立定期預金などを利用してもよろしいと考えます。

尚、老後資金でしたら運用期間が十分にありますので、インフレリスクも考慮してある程度リスクのある金融商品で一部積み立て資金につきましては、運用してもよろしいと考えますが、住宅購入資金につきましては、時期が未定かも知れませんが、運用期間が十分に確保できないと思われますので、リスク商品での運用はお勧めできかねます。

また、個人年金保険につきましては、コストが割高な金融商品となりますので、あまりお勧めできかねます。

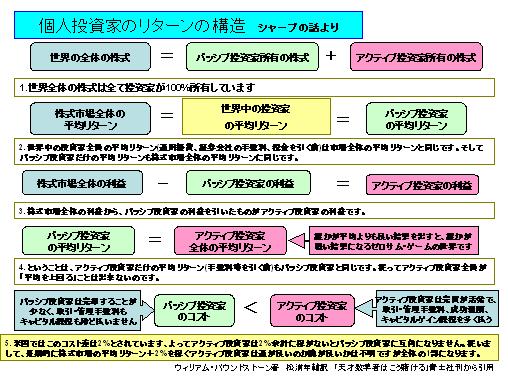

ETF(上場投信)などコストが割安なパッシブ運用のファンド、あるいは株主優待や配当も考慮して直接、株式に投資してもよろしいと考えますが、老後資金などあくまでも長期運用が可能な資金であることと、投資リスクを十分に理解してから始めるようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

毎月積み立ての資産配分と購入商品について

parisparis0802 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

貯蓄では、開始の時期が早ければ早いほど効率的です。宜しければ下記のコラムを参照ください。

宜しければ「複利の運用と毎月積立で資産形成しよう」をご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

積立額を1万円で設定していますので、28倍すると60歳時の貯蓄額が判ります。

投資商品を購入する前に、

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は資産配分によって決まると報告されています。(国内外の債券や株式への資金の配分です)

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分しますと、期待リターンは3.5%で、リスク(標準偏差)は8.0%になり、単年度の運用結果の95%が、-12.5%〜+19.5%の範囲に入ります。

損失を抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、毎月積み立てで、定期預金と、各資産に対応したインデックス・ファンドの組み合わせ購入をお勧めします。例えば、定期預金に5万円、日本債券に8万円、日本株式、外国債券、外国株式を対象とするインデックス・ファンドに5万円ずつ購入するなどです。

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

なお、金利が低いときには、インフレ率も低い時期にあたります。例えば、1970年から2008年の間で、定期預金はインフレ率に勝っていました。

個人年金ですが、国民年金基金や確定拠出年金個人型の加入はお勧めしますが、個人年金保険は運用部分が投資信託と同様ながら、手数料が高いため、インデックス・ファンドでの運用をお勧めします。

国民年金基金の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26000

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

2月7日に『投資の基礎知識と上場投信ETFの活用』勉強会を開催します。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/44941

宜しければご参加ください

ファイナンシャルプランナー

-

![]()

老後資金の準備には保険だけでなく運用も考えましょう

parisparis0802さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

老後の貯蓄(住宅購入費含む)ということですと、住宅購入は退職後をお考えなのでしょうか?

できれば目標額を先に決めたいですね。

老後資金として○○万円

住宅購入費用として○○万円

老後資金としては個人年金で、住宅購入費用は積立投資信託で

と分けてもいいのではないでしょうか?

定額個人年金は加入する時点で将来もらう金額が決まっているものです。

今は利回りが良くないですが、延期したからと言ってよくなるとはかぎりません。

また途中で資金が必要となった場合に解約すると払った分より戻りは少なくなります。

変額個人年金は投資信託で運用する年金で運用次第で将来もる金額は異なります。

一般的には一時金を払うタイプが多いのですが、積み立て型もあります。

積立金額の変更も可能ですし、積み立てをやめることも可能です。

投資信託にはいくつか種類があって、最初は株式の組み入れを高くして積極運用で後半は債券比率を高くして安定運用ということも可能です。

どちらかというと定額個人年金よりも変額個人年金がお勧めです。

住宅購入費用に関しては積立の投資信託をしてはいかがでしょう?

20年、30年の間には早く購入したくなるかもしれませんよ。

老後資金の積み立て方法はいろいろな方法があります。

個人年金保険だけではなく、貯蓄や運用と柔軟に考えたほうがいいでしょう。

できればライフプランを元に将来設計を立てた上で目的に合う商品を選択されることをお勧めします。個別にご相談いただければ資金計画作成や商品選びのお手伝い可能ですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)