注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

4人家族

夫(39)サラリーマン 年収 約570万(税込総額)年収上昇率:2%(57歳以降嘱託扱い)

妻(36)専業主婦

長女(8)小学3年

次女(6)小学1年

貯蓄額 :約50万円(繰上返済・税金・保険用です、自由に使えません)

2008年4月に一戸建て購入

借入額 :2200万円(フラット35S)

借入期間:35年

金 利:当初5年2.49%、以後2.79%

年間支出

住宅ローン : 97万円

習い事・学費: 80万円(給食費と習い事2名分)

光熱費 : 55万円

通信費 : 15万円(電話、携帯、インターネット接続料)

保険 : 17万円(養老7、自動車3、団信保険7)

税金 : 17万円、4年後23万円(自動車税+固定資産税)

生活雑費 :200万円(17万*12)

繰上げ積立 : 26万円(月1.5、ボ4)4年に1回繰上したい

学資保険 : 8万円

74歳まで組んだ、住宅ローンを定期的に繰上返済(期間短縮)することで

返済総額を約3500万円から3100万円に圧縮し、退職時に全額返済を希望

しています。

現在、学資保険(長女分)のみ高校卒業時120万円を契約しています。

他は特に無し。2人とも〜私立文系大学(自宅通い)以内の予算で教育資金を

積み立てたいと思っています。

現在の収支でアドバイスお願いします。

私の意見としては、習い事を少し減らし、将来の備えをしたいのですが

妻の教育熱心さに尻込みして、強く言えません。

このままだと、教育ローンを借りることは目に見えています。

繰上返済を予定通り行うべきなのか、教育資金を優先すべきなのか

アドバイスお願いいたします。

それから、養老保険が43歳で満期になります。終身保険を契約予定ですが

保障をどの程度付ければよいかお教えください。

JFKさん ( 茨城県 / 男性 / 39歳 )

回答:7件

専門家

専門家住宅ローンと教育資金について

こんにちは。

株式会社FPソリューションの辻畑と申します。

住宅ローンの繰上げ返済をして教育ローンを借りたほうが良いかについてですが、どちらが金利が低いのかによるでしょう。教育ローンのほうが金利が低いのであれば繰り上げ返済をしてしまったほうが良いですね。または、繰上げ返済の仕方として毎月の返済額を軽減する方法もあります。

そうすることによる家計に余裕ができるのでその分貯蓄をしていくというやりかたもあります。

保険については、まずは目的を考え必要な保障額を検討しましょう。そして、目的にあった保険種類選びと保険会社選びをしないとなりません。

詳しくは私のコラムをご参照ください。

死亡保険の考え方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/25920

死亡保険金額の計算の仕方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22163

遺族年金について(サラリーマンの場合)

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22181

医療保険を選ぶポイント1

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2050

医療保険を選ぶポイント2

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2155

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家教育費と住宅ローンについて

JFKさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

教育費のことがかなり気になりますね。

教育ローンのお世話になるかもしれないという気持ちも非常によく分かります。奨学金制度も上手に活用したいところですが、使わなくて済めばそのほうがよいといったところでしょうか。

教育費については、いろいろと悩むところです。ただ、教育費をかければよいものでもないのでしょう。結局のところ、かけたお金が子どもさんの将来の自立に結びつくかどうか、能力を開花させるのに結びつくかどうかといったところだと思います。

その他の家計支出ということでみると、金額だけでの判断になりますが、水道光熱費はかけすぎのように思います。生活雑費は食費も含まれているのだと思いますが、もう少し精査する必要がありそうです。

住宅ローンの繰り上げ返済についてですが、

今の家計では、期間短縮型の繰り上げ返済はとっさの時の家計の安定性を損ねてしまいます。確かに74歳まで返済が続くのは不安なように思えます。返したい気持ちも分かります。でも、今は貯蓄を増やして家計を安定させるほうが先です。

終身保険についてですが、葬儀代や身辺整理のための費用の保障にとどめておくべきだと思います。あとは、生活保障や子どもさんの学費の保障をカバーするのが大切です。

ゆとりは、長生きした時のために使ってください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

住宅ローンの件

JFKさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『繰り上げ返済を予定どおり行うべきか、教育資金を優先すべきか...』につきまして、この点につきましてはご夫婦で話し合っていただいたうえで、結論を出すべき問題であり、ファイナンシャル・プランナーが結論を任せるべきでは決してありません。

奥様と正面から向き合って話し合ったうえで、どちらを優先するのかを決定するようにしてください。

また、家計収支をより良くしていただくためにも、奥様にもお子様が学校に行っている間だけでも、収入を確保することをおすすめいたします。

収入が増えることで、お子様の教育資金と住宅ローンの繰り上げ返済の両方を実現できる可能性もあります。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家長期的な視点から準備を行いましょう。

JFKさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「住宅ローンと教育資金の不安」についてですが、

住宅ローンについてはJFKさんもお気づきの通り

返済完了年齢がリタイアした後の74歳となっている点が

今後改善すべき点となります。

教育資金はお子様の教育方針・方向性次第で

必要な金額が大きく変わってくるため

奥様や(ときにはお子様とも)お話をする必要があります。

☆上記のうち教育資金が必要な金額の総額が見えない部分で

不安感は大きいと思います。

☆教育資金と住宅ローン繰上げ返済の優先順位については、

教育資金がお子様に年齢とともに絶対必要となる部分ですので

教育資金の準備を早めに行うことが先になりますが

住宅ローンの繰上げ返済も同時に準備が必要です。

☆いただいた家計収支で見直すべき点は

「全ての項目について」再度検証してください。

多額の資金を限られた中から捻出する必要があるので

この機会に奥様と一緒に、長期的な視点で

今後の予定、改善すべき点、実現したい事など

長期のスケジュールである「ライフプラン表」と

そのプランを金額に落とし込んで時系列に並べて

お金の流れを見る「キャッシュフロー表」

を作成してください。

いつの時も

より良い「物」「サービス」「資金」などを

より安く購入・調達する

という気持ち、心がけを忘れず実行していれば

自然と身についてきます。

JFKさんご家族みなさんで

同じ目標に向かって行動すれば

家族の結束力も高まり

プラン実現の可能性も高まります。

ぜひとも家族全員参加で行ってみてください。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

ファイナンシャルプランナー

-

![]()

教育資金を優先しましょう

JFKさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

繰り上げ返済より教育資金を優先しましょう。

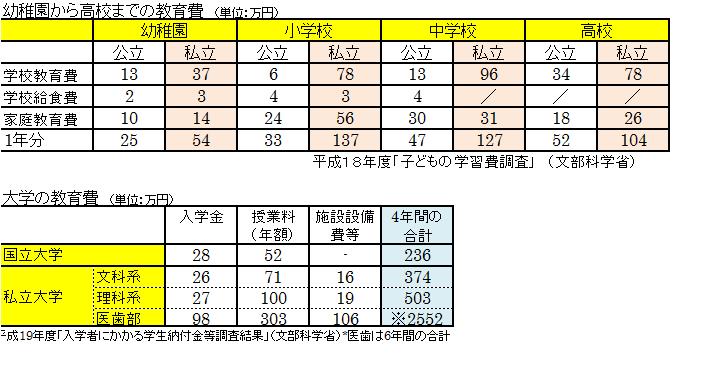

上のお子さんが大学まで10年しかありません。私立文系としても年間100万円くらいはかかります。18歳までに400万円は準備したいものです。

教育ローンの金利は住宅ローンよりずっと高いのが一般的です。

一人400万円、二人で800万円準備しましょう。

となると、小学生の段階であまり教育費にかける余裕はないでしょう。そのことを奥様にも理解してもらうにもライフプランを立ててみるといいでしょう。

繰り上げ返済は早いほどお得ですが、繰り上げ返済に回した資金は絶対に戻ってきません。

下のお子さんが大学を卒業される時のお父さんの年齢は55歳ですね。

60歳までの5年間で毎年100万円くらい繰り上げ返済に充てたいものです。

お子さんが社会人になったら食費や生活費として家に入れてもらうようにするとその分も返済に回せます。教育ローンはどうしても無理な場合です。まだ10年もあるのですから前持って準備してどうしても不足するようならば奨学金と考えましょう。

今は教育ローンを借りないで済むように計画的に貯蓄していくことを考えましょう。

繰り上げ返済はそれが確保できてからです。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画作成と改善のポイント

JFK 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

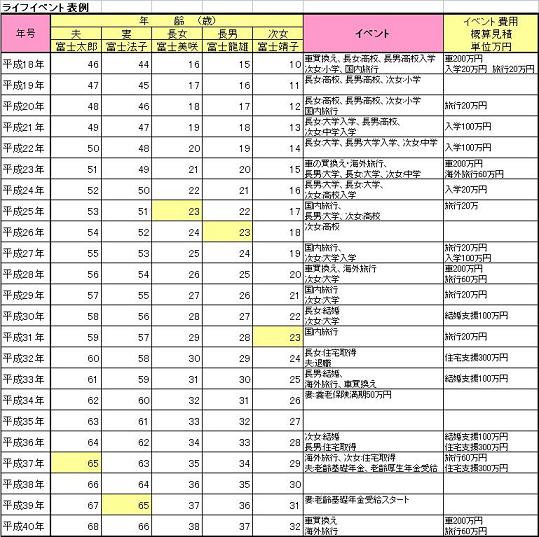

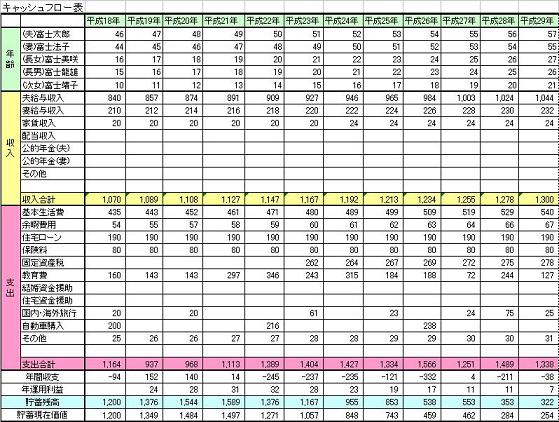

着々と計画を実行されているご様子ですが、一度将来計画の作成をお勧めします。特にキャッシュフロー表でシミュレーションされては如何でしょう。

将来の夢や希望、そしてご家族の行事、例えば、入学や進学コース、車の買換え、住宅ローンの完済時、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして住宅ローンの繰上げ返済や入学金と学資など、収支と貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、ご希望を満たす貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

この表を作成することで、奥様と家計全般を話し合えるものと思います。その中で習い事の費用の多寡をご相談下さい。

教育ローンと繰上げ返済ですが、これもキャッシュフロー表で確認が出来ます。

ただし、最小限の備えが出来れば、ご存知のとおり早い時期の繰り上げ返済は利息分の削減が大きいため、返済が有利になります。

住宅ローンのために団信にお入りに為られていると考えます。

この場合、若しもの際には住宅ローンは完済されますので、保険の見直し(補償額の引き下げ)をお勧めします。また、生命保険は定期保険の掛け捨てが効率的です、養老保険の満期返戻金は繰上げ返済に使用されるようお勧めします。無リスクで利息分が収益と看做せる繰上げ返済が運用方法として優れています。

下記にお子様の学習費掲載しています。参照下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

恩田 雅之

ファイナンシャルプランナー

-

![]()

教育資金確保を優先しましょう

JFK さん

こんにちは、FPの恩田と申します。

住宅ローンの金利と教育ローンの金利を比べた場合、教育ローンの金利の方が高いにのではないでしょうか。住宅ローンの繰上げ返済を検討されるより、教育ローンを利用しないように教育資金の確保を優先することをお勧めします。

保障に関しましては、団信の保障内容により必要金額は変わってきます。最近の団信では3大疾病などへの対応したものがあります。まずは、団信の保障内容を確認しましょう。

また、ご主人が万が一の場合に残された家族が必要な生活資金としては、

(下のお子さんが22歳になるまでは)

毎月の生活費×0.7×12ヶ月×(22-下のお子さんの現在の年齢)になります。

(お子さんが独立された後は)

毎月の生活費×0.5×12ヶ月×

(お子さんが22歳の時の奥様の平均余命-お子さんが22歳の時の奥様の年齢)

上の2つを合算した金額が必要な生活費になります。

ここから、公的遺族年金や会社からの退職金などを引いた残りが、おおまかに保険で確保する金額になります。

詳しくは、お近くのFPの方に相談され計算してもらうことをお勧めします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)