注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

34歳、会社員です。アメリカに住んでいます。独身、一人暮らしです。現在の年収は6万5千ドル(日本円でおよそ600万円くらいだと思います)。

定期貯金:500万円(毎月10万円くらい貯金しています)

401K:600万円(去年からはじまった景気の停滞でマイナス20%になっています/給料の10%を毎月入れています。)

投資信託:300万円(これも400万円からはじめて25%ほどマイナスになりました)

ロスIRA:去年から月に4万円づつくらいはじめました。

現在の銀行貯金の利息は2・5%くらいなので、日本のそれとはかなり良いのかもしれませんが、将来のことを考えると普通に銀行に預けてるだけではお金がたらないのではないかと思い、投資信託をはじめたものの最近の景気の低下で減る一方です。ちなみに投資信託はFPのかたに運用していただいています。

投資信託や401K等のリスクのあるものは、一切やめ、普通に銀行で貯金するほうがいいのでしょうか?100万円のロスはありますが、今、投資信託を出して定期貯金で地道で貯めるほうがいいのでしょうか?

私はただ単に、リタイアしたときに充分なお金があることを望んでいるだけで、投資信託で一儲けしたいという思いはまったくありません。国からの年金も怪しいこの時勢、仮に65歳でリタイアするとして、どのくらいのお金が必要なのでしょうか?ちなみに、自分の家は持っていません。

Millionaireさん ( 大阪府 / 女性 / 34歳 )

回答:5件

専門家

専門家4000万円±ご自身の考え・主観

Millionaire様 バームスコーポレーション]の杉山と申します。

日本で生活されていて夫婦お二人で考えるときの基準は4000万円と回答します。

もちろん条件によって変わります。

X 何歳まで生存するか自分の思うところ

X インフレをどの程度見込むのか?

X 残額をどのように取り扱うのか?運用するのか、するとすればどのような方法で?

X リスクをヘッジするために保険を使うのか?あるいは用意できている保険はあるのか?

X 医療費の自己負担がどの程度になるのか

X 政府の年金をどの程度確実なものして見込むのか

といったようなことで変動します。

現時点の積立状況ですが、日本の世帯でも10万円貯金できているところは少ないでしょうから、そういう意味で、無理にリスクのあるものに投資しなくてよいという考えが成り立つのかもしれませんね。

逆に、積み立てる金額を節約する代わりに運用に回すという考え方もあると思います。

ご自分の思っている条件を全部まとめてFPの方に相談されるといかがでしょう?それから運用を考えたほうがよいと思います。

作業としては、

(1)自分で納得できるリタイア時の資金を見積もる

(2)リタイア時までの収入の見積りと収支計画を見積もる

(3)(1)と(2)をブリッジする

運用の話になるのは、主に(3)の部分です。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家老後資金の件

Millionaire様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、運用を始める前に、値下がりすることも想定した計画を立てたのではありませんか?

「タダ飯はない」という言葉もありますが、リスクを受け入れるからこそ、それに見合ったリターンも期待できます。

もし、まっすぐ増えていくことしか、受け入れられない場合は、はじめから銀行預金を選択すべきでした。

ドルベース2・5%の利回りで十分と思われるのでしたら、それでもよいでしょう。

ただし、リスクを受け入れなかったことで、不測の事態に対応できなくなることもあります。例えば、ドルの価値が暴落したり、急激なインフレが生じたり、というケースです。

あるいは、リタイア後の公的年金が、予想以上に少ない、というケースも現実的にありえます。定年までの目標としては、インフレが起こらない前提で、少なくとも3千万円程度は、欲しいところです。

くらしを守るという観点から、もう一度、資産運用の位置づけを捉えなおしてみては、いかがでしょうか。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家定年後のお金と近い将来のお金とのバランス

Millionaireさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

確かに、投資したお金が大きく減るのは不安なように思います。

それが、たとえ老後のためのお金だったとしてもそのように思います。

問題は、Millionaireさんが投資をしているお金が、老後資金として本当にふさわしいかどうかです。

老後までに、いろいろと楽しみたいこともあるでしょう。

その気持ちは世の中がどんなに不景気になったからといって変わらないと思います。

今あなたが持っている預金などのリスクのないお金で、5年後、10年後を楽しく暮らせるのであれば、定年後のためのお金を取り崩すこともないように思います。

リタイアのために必要なお金は、人それぞれではありますが、

仮に、30万ドルあって年利4%の運用をすると、毎年1.2万ドルが手に入ることになります。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 裕一

ファイナンシャルプランナー

-

![]()

持続される事をお勧めします。

はじめまして、Millionaireさん。

''FP事務所 マネースミス''の吉野裕一です。

現在の世界同時株安の発端の国で、20%程度のマイナスでしたら少ない方ではないでしょうか。

投資信託にもよりますが、日本での商品でも50%以上の評価損があるファンドは多くあります。

またFP先進国のアメリカにお住いでしたらドルコスト平均法などの知識もあるのではないかと思いますが、毎月購入されているのであれば、下がっている時こそドルコスト平均法を持続していくべきだと思います。

また投資信託についても日本よりアメリカの方が投機としてではなく、資産形成の手段として考えられていると思います。

投資信託や401Kも長期投資でリタイアメント後の資金形成として活用されておられるのであれば、今後も続けられてください。

逆にこれだけ下がっている中で、安く多くの口数が購入できているはずです。

FPの方に運用を任されているのであれば、ファンドの運用実績などについても説明を受けながら、保有しているファンドが良いファンドが確認されるのも良いでしょうね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産形成の考え方です>

Millionaire 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

老後資金だけでなく資産形成には分散投資が欠かせません。

FPの方とはリスク・リターンの確認を行い資産配分をお決めになられたことと思います。期待リターンとリスクの関係から云えば、毎年必ず期待リターンが生ずるわけではなく、リスクの幅で成績が振れます。

例えば、過去(1970年〜2007年の456月次)の日本株(TOPIX配当込み)の平均リターンは7.2%で、標準偏差(リスク)は19.1%でした。

これは、この期間で単年度の結果の95%が、-31.0%〜45.4%の間に入ったことを示します。従いまして、単年度だけを考えた場合には、大きなマイナスが生じることがあります。

従いまして、下記に投資の考え方を記載しますので、現在保有されている投資信託購入時のアセットアロケーションを点検下さい。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、日本のお客様の場合、1.定期預金、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めしています。米国であれば、2.は米国債、3.はスタンダードプアーズ500に連動するもの、5.はMSCI ぃちはぃに連動する投信になろうかと考えます。

リスクを抑えるには定期預金と国債の比率を上げ、収益を求めるには米国株式と外国株式への配分を高めることでコントロールします。

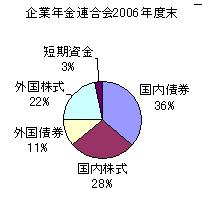

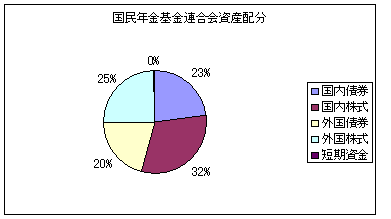

日本の年金に係るものですが

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、本年度はこれらの年金運用団体の成績もマイナスです。

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします。(これは米国での運用でも同じものと考えます)

私のHPにインデックス・ファンド、日本で購入できる海外のETFを掲載しています。米国の市場での上場数に劣りますが、参照下さい。

http://www.officemyfp.com/ETF-1.htm

☆参考として、私の対処をお届けします

現況は世界同時株安・不動産価格の大暴落と為替の変動等々でリスク(変動率、価格の振れ幅)が急上昇しています。私は、このようなパニック時には、事態が収まり多少安定するまで動かないことで乗り切る「やせ我慢」を決め込んでいます。因みに売却をしていません。

そして今年価格が下落し始めた7月から毎月積立で株式を対象とするインデックス・ファンドの購入を再開しています。

確かに100年に1度の暴落とは思いますが、過去にも金融危機はブラックマンデー、ITバブル、アジア通貨危機、LTMの崩壊、911ショックなど度々発生しています。そして、期間は別としてその都度立ち直り、長期的には上昇してきました。市場価格の暴落は極めて短期間に起きますが、価格の急騰もやはり短期間で発生します。それらが何時発生するかは判らないため、市場に留まることが重要と考えています。

Millionaireさん

ありがとうございました

2009/01/23 12:11吉野先生ありがとうございました。

景気がどんどん悪くなり、送られてくる自分のポートフォリオを見て、臆病になっているのだと思います。先生の言われるとおり、投資信託も401Kもリタイアメントのためにやっているので、ここは続けていきたいと思います。

本当にありがとうございました。

Millionaireさん (大阪府/34歳/女性)

Millionaireさん

ありがとうございました

2009/01/24 09:16アドバイスありがとうございました。”投資をしているお金が、老後資金として本当にふさわしいかどうか”、、、本当にその通りだと思います。とても考えさせられました。両親の影響もあるのかもしれませんが、貯金することに一生懸命になりすぎているのかもしれません。それに加え、将来このまま一人身で生きていくとして、年老いた時に周囲の人に迷惑かけないようにと思って必死になっているのだと思います。401Kや投資信託はリタイアメントのためにはじめたものなので、ここは手をかけずにそっとしておこうと思います。

本当にありがとうございました。

Millionaireさん (大阪府/34歳/女性)

Millionaireさん

ありがとうございました。

2009/01/24 09:24確かに私のような性格の人には投資信託はむいていなかったのかもしれません。今回のことで自分の投資に対する姿勢がわかったような気がします。

リスクがあるからこそ、それに見合ったリターンがある、おっしゃられる通りだと思います。ここは、臆病にならずにFPの方に運用していただいてる投資信託は手を出さずそのままおまかせし、定期貯金と401Kも続けることにしたいと思います。定期貯金をすることで、手元にキャッシュがある安心感がありますし、401Kに関してはまだ30年も先のことですので株価があがる時もあれば、下がる時もあることを肝にめいじ、続けていきたいと思います。

ありがとうございました。

Millionaireさん (大阪府/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)