注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在38歳の主人と35歳専業主婦(私)小学3年、1年、4歳の男の子5人家族です。

昨年11月に転職しましたが、貯蓄ができません。

4月からは4歳の子も幼稚園へ入園するため私もパートにでて月に5万ぐらいは収入を得たいと思っています。

このままではほとんど貯蓄も出来ない状態なので主人はもっと家賃の安いところに引っ越した方がいいのではと言っていますが、私は子供の学校のことなどあるので悩んでいます。

家計診断を含め、引っ越した方がいいかこのままでいいかアドバイスお願いします。

収入 月収 25万 ボーナス 80万(予定)

児童手当 2万

支出 家賃(駐車場代含む) 105000

食費 40000

日用品、医療費 10000

光熱費 15000

燃料費 10000

通信費(プロバイダー、固定電話)6000

携帯電話 8000

教育費(給食費、そろばん、英語) 21000

子供の共済 3000

主人の生命保険 21000

私の生命保険 3500

主人のおこづかい 20000

私の養老保険 15000(2010、11月満期 150万)

月支出 277500

ボーナス支払い 468000

私の養老保険 72000(年払い2014満期 200万)

子供の学資保険 87000(年払い2019年満期160万)

子供の学資保険 109000(年払い2018年満期204万

帰省費用 200000(遠方のため年1回)

貯蓄 150万

4月より幼稚園代30000が増えます。

家計診断宜しくお願いします。

ココナツさん ( 神奈川県 / 女性 / 34歳 )

回答:4件

専門家

専門家貯蓄について

こんばんは。

株式会社FPソリューションの辻畑と申します。

貯蓄についてですが、まずは今後の目標を立てましょう。今後どんなことをやりたいのか。そのためにはいくら必要なのか検討です。次にその金をどのようにためるか考えましょう。

「収入をいくら増やしたら良いのか。」「支出はどのくらい抑えるべきか。」「効率的なお金のため方はどうしたら良いのか。」です。

そうすると現状の住まいでやっていける方法が見つかるかもしれません。

家計の収支で気になるのが、学資保険、養老保険含め保険の割合が多いことです。

また、金利が低いときに加入されている貯蓄性の保険はインフレリスクを伴う上に保険がついているため銀行などの預貯金より効率が悪いです。金利の低いときは保険は保険、貯蓄は貯蓄と分けたほうが良いです。

インフレリスクとは物価上昇による貨幣価値の下落リスクです。簡単に言えば昨年のガソリンです。同じ金額でも買える量が減ってしまいましたよね。

よって物価上昇率以上の利回りがないと買えるものが少なくなるということです。

現状はこのままでいいのですが、金利が上昇し現状よりも利回りがいい商品が出てきたら検討の必要があります。

一度お近くのFPにご相談に行かれたほうが良いのではないでしょうか。

評価・お礼

ココナツさん

金利の低いときに加入した養老保険もあり貯蓄と保険と分けて考えてみたいと思います。

ありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家慎重に考えて

ココナツ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、まず、お子さんたちにどんな教育を受けさせたいかを考えた方が、よいと思います。

教育費がどのくらい掛かるかは、文部科学省の「子どもの学習費調査」が参考になります。

http://www.mext.go.jp/b_menu/toukei/001/index06a.htm

その上で、キャッシュフロー表も作成してみてください。

実際に作ってみないと分かりませんが、パートは、月5万と言わず、月8万くらいまで頑張らないといけないかもしれません。月8万×12でしたら、税金も社会保険も扶養の範囲内です。

それでも難しい場合は、引っ越しも選択肢のひとつですが、新居に合わせた家具などを買いなおすと、結構な金額になってしまう可能性もあります。

お子さんの成長と、子供部屋の都合などをイメージしながら、慎重に動かれることをおすすめします。

評価・お礼

ココナツさん

今の住宅では子供部屋を十分確保できているのですが、もし安いところに引っ越すとなると狭くなると思うのでそういうことも考えて慎重に考えてみたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の見直しポイントと将来像把握のお勧め

ココナツ様

初めまして、オフィス マイ エフ・ピー の吉野充巨です。

家計は個々の生活スタイルやライフデザインで変わりますので、これが標準というものは無いので、それを前提として回答いたします。

確かに住居費が高いようです。毎月の収入の約42%を占めています。年間でも、33.2%を占めています。家計への負担が大きく、今後の学習費の増加を考慮した場合には、年間で30%以下、できれば25%未満に抑えるようお勧めします。ちなみに住宅ローンの返済負担率では、20%未満であれば良好なレベル、25%以下に抑えるようお勧めしています。

現状を維持される場合はココナッツ様のお仕事による収入増をお考え下さい。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

保険料の占める割合も高いため(月々16%を)見直しが必要と考えます。

生命保険はもしもの際に、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+企業からの死亡退職金+貯蓄+残されたものが仕事に就かれる収入で不足する分を保障するものです。

そして、保険は掛け捨てで、貯蓄は貯蓄として別に蓄えることが効率的です。

一度、ネット生険保険か、お子様に掛けていらっしゃる共済などでご検討しては如何でしょう。

また、特約を付加されている場合には、医療保険も公的な制度である高額療養費制度と貯蓄で対応がはかれます。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

補足

なお、これらを含め家計の将来像の把握をお勧めします。

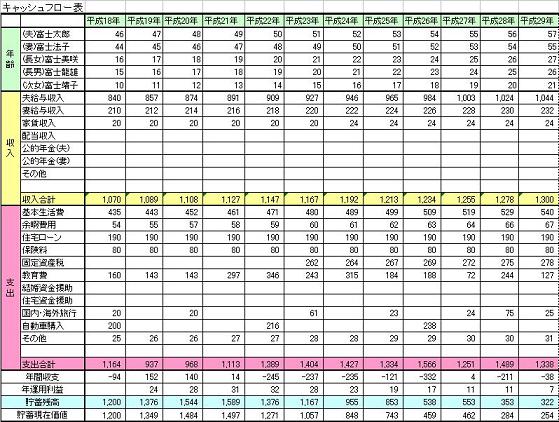

将来の夢や希望をご家族のイベント例えば お子様の進学コース、住居の計画、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費は此方で確認下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

ココナツさん

ありがとうございました。

生命保険とうを見直してみたいと思います。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断です

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

しっかり家計管理していますが、なにかと費用がかかっているようです。特に生命保険で一部貯蓄もされているようですがそれがキャッシュフローを圧迫しているようですね。一度保険を見直しされたら良いと思います。削減ができるともまですれば次はやはり収入アップが必須です。パートで年100万以内の収入を得るとえないとでは大きく変わりますので、ぜひ扶養の範囲でもパートされることをお勧めします。

教育費はこれからさらに必要でしょうし、同時に貯蓄に励まれることをお勧めいたします。

今後の不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

評価・お礼

ココナツさん

保険の見直しをぜひしたいとおもいます。

ライフプランを作成してみて具体的な将来のことを考えることができそうです。

ありがとうございました。

ココナツさん

ありがとうございます

2009/01/22 09:13早速のご回答ありがとうございます。

昨日キャッシュフロー表作成してみました。

将来像が把握できて安心につながりました。

生命保険、養老保険は高いと感じていましたので早速見直ししてみたいと思います。

ココナツさん (神奈川県/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)