注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫50歳・妻45歳の夫婦で子供はいません。子供がいないので将来の生活が不安で、少しでも貯蓄したいと思っています。夫は年収900万位。私は昨年仕事を辞めたので今年から無職です。外貨貯金(USとオーストラリア)に2000万位あり、借金(ローン)はありません。家は持ち家です(ローン完済)。昨年満期になったお金が200万位あるので、それをどう貯蓄したら一番いいか教えてください。又、毎月20万くらいずつ貯金したいのですが、どの金融機関のプランが一番いいでしょうか。

円貯金は殆ど持っていないので、円で貯蓄したいと思っています。

大きく増やしてリスクも高いものではなく、元本保証されている安全で確実で、なるべく利率がいいものを希望しています。

どうぞよろしくお願いします。

みもざさん ( 東京都 / 女性 / 45歳 )

回答:4件

貯蓄の件

みもざさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『昨年満期になったお金が200万位あるので、それをどう貯蓄したら一番いいでしょうか。また、毎月20万円くらいずつ貯蓄...。』につきまして、まとまった資金を定期預金として預けるのでしたら都市銀行などに比べてネット銀行などの方が預貯金金利の面で有利となります。

毎月積み立てる自動積立定期預金につきましても、同様となります。

インターネットで預貯金金利を比較できるサイトがありますので、そちらで確認していただいたうえで、利便性なども考慮して決定していたただくとよろしいと考えます。

以上、簡単ではありますが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

みもざさん

渡辺様

早い時点でのご回答、ありがとうございます。

ネット銀行を利用したことがなかったので、これから調べてみたいと思います。

どうもありがとうございました。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

元本保証の商品と、分散投資のお勧め

みもざ 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です。

老後資金のためのものとして、元本保証されている安全な金融商品は極めて少なくなります。

貯蓄のプランはどこの金融機関ではなく、商品の特性でお選び頂き、それを販売している金融機関で購入する手順になります。

1.円の定期預金(各銀行1,000万円まででお考え下さい)

2.個人向け国債、又は利付国債です。

個人向け国債は、将来の金利動向にも対応できる、10年変動金利のものをお勧めします。

3ヶ月に1回の購入になります。

3.リスクが低い商品として、円のMMFをお勧めします。

短期金融商品で運用しますので、元本割れリスクは小さなものです。購入後1ヶ月経ちますと、ペナルティーなして解約できますから、普通預金に代わる物としてお考え下さい。

実績利回りですので、各社運用利回りが異なります。

下記を参考に検討下さい。一番下に掲載されています。

http://markets.nikkei.co.jp/plan/ratelist.aspx

現在、外貨預金という、円での元本保証の無い、極めて大きなリスクを取られています。

もし、これらも、

「元本保証されている安全で確実で、なるべく利率がいいものを希望しています。」の対象でしたら、目的には適していません。

リスク・リターンを考えた上での、国内外の株式と債券での分散投資をお勧めします。

補足

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(MMFも入ります)、日本株式、外国債券(外貨MMFも入ります)、外国株式の5つの資産クラスへの配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用成果の68%が-4.5%〜+11.5%の範囲に、運用結果の95%が-12.5%〜19.5%の範囲に入るものと考えられます。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

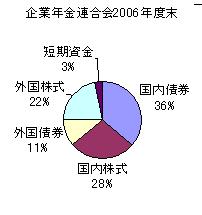

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

なお、毎月の20万円を分散投資する場合には、上記手順ででお考えになった各資産への配分比率で、資産クラスに対応したインデックス・ファンドの購入をお勧めします。

評価・お礼

みもざさん

吉野様

丁寧なご回答をありがとうございます。

今まで知らなかった事が多いのですが、URLを付けていただいたので、とても助かっています。

少しずつ勉強して、良い方法を探りたいと思います。

ありがとうございました。

ファイナンシャルプランナー

-

![]()

金利よりも流動性を

みもざさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

元本保証で安全で確実なものであれば、国債かネット預金

または円建ての個人年金となるでしょうね。

あまり選択肢はありません。

現在資産のほとんどが外貨であれば、いつでも使える普通預金や1カ月定期など流動性のあるものがいいと思いますよ。これは老後資金という位置づけでなく、いざという時にいつでも下ろせる生活予備資金と考えましょう。

現在外貨預金にされているものを老後資金として運用されてはいかがでしょう?

外貨預金では為替のリスクを負う割には利回りはあまり良くありません。

海外での生活を予定されているなら別ですが、こちらをもっと分散することをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

みもざさん

羽田野さま

外貨貯金が一番利回りがいいと思っていたのですが、目からウロコの思いです。

国債・年金の知識が皆無でしたので、これから調べて、外貨の分散も考えていきたいと思います。

ありがとうございました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

老後のための貯蓄

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

きちんと将来設計されているようですね。

まず満期なるお金は金利の動向は当面低いようですので、ネット銀行に抵抗がなければ1年か2年くらいの定期預金が比較的率が高いでしょう。リターン=リスクですので、今は原本確保型に利率の差はあまり大きくないですので、その点は常に心がけてください。

また毎月の預金は20万すべてを同じものにするのではなく、分散しましょう。分散の仕方は資産分散通貨分散などありますが、目的が老後なら個人年金なども視野に入れてはいかがでしょうか。多少リスクをとれるなら一部は積立投信や金などのコモディティが良いでしょう。

みもざさんの投資や資産に関する考えを詳しくお聞きしないとこれだ!と言えないので中途半端な回答になったかもしれませんが、ご容赦ください。上記参考にしてください。

評価・お礼

みもざさん

岡崎様

ネット銀行・個人年金の知識がないので大変助かりました。

これから調べて、一番良い方法を探したいと思います。

どうもありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)