注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫39才(内装・自営)私33才(病院秘書・パート)長女10才(小4)次女9才(小3)の4人家族です。

毎月3万ずつ「子供の学費」「繰上返済」貯金をしていて小規模企業共済には2万貯金しています。

ローンの繰上返済については35年ローンのため、また夫は体を使う仕事で不安もあり60才までには返済できるようにしたいと思っています。

そこでエクセルで住宅ローン返済が終わるまでの間のシュミレーションを日本住宅ローンへ問い合わせして作ったところ当初5年のうちに3回ほど100万の繰上返済をしなければ60才完済にはならないということがわかりました。

貯金の段階では学費にも返済にも使えますが先に繰上返済してしまうと万が一学費が足りなくなったときにはどうしよう・・・

子供が必ずしも大学へ行くようになるかはわかりませんが、親としてはその心づもりだけはしておかなければと思うのです。

どのように考えて使っていくのがベストでしょうか?

別件ですが住宅ローンの審査時よりも我が家の収入が毎月10万減の状態もあります。当時は派遣でしたが今年6月からパートに切り替えたため年収が300万弱から210万になる見込みです。

住民税や年金や団信保険料やら・・不安でいっぱいです。

日々の生活は転職してからぎりぎりで苦しいので転職しようかと夫に相談すると、稼いだ収入の中でやりくりすべきでそんなに苦しいなら貯金はやめれば?という考えを言われます。

学費も繰上返済も見えないふりをして将来困ることを想像すると本当に悩んでしまいます。

まゆまゆまゆさん ( 埼玉県 / 女性 / 33歳 )

回答:6件

繰り上げ返済の件

まゆまゆまゆさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どのように考えて使っていくのがベストでしょうか?』につきまして、優先順位としてはまず住宅ローンの繰り上げ返済になります。

住宅ローンにつきましては、ローン利息が付きますし、繰り上げ返済を行うのでしたら、毎月の返済額のうちローン利息の割合が高い返済当初の方が、繰り上げ返済を行ったときの効果が大きいということもあります。

尚、将来の生活やお子様の教育資金をはじめとするライフイベント資金についてなど、将来の不安は誰でも抱いています。

このような不安を解消する方法として、将来予定しているライフイベントにつきまして、費用と合わせて時系列に書き出していただき、トータルでどれくらいの費用がかかるのかを予め算出していただくことをおすすめいたします。

具体的な金額が把握できれば、必要となる金額を目標にお金を貯めていけば大丈夫です。

また、今後見込むことが出来る収入なども加えて、キャッシュフロー表を作成していただくことで、今後のお金の推移を予め把握することができます。

ライフイベント表やキャッシュフロー表につきましては、インターネットなどで調べればご自身でも作成することができますし、ファイナンシャル・プランナーなどの専門家に依頼をしてもよろしいと考えます。

将来に不安を抱いているということは、今を一生懸命生きている証拠です。

決してめげることなく前向きに頑張っていってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

まゆまゆまゆさん

回答いただき感謝いたします。ライフイベントについてはエクセルで作っています。またいくら必要なのかもなんとなくわかったのですが、貯金がマイナスになるとうことがわかっただけでした(困)。でも、我が家だけではないんですね、それがわかっただけでもなんだか救われたような気がします。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計の収支分岐点を下げる。

まゆまゆまゆさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

繰り上げ返済と学費の問題、まゆまゆまゆさんだけではなく多くの方が悩んでおられると思います。ご相談されるだけでも、何もしないよりずっと前に進んでいます。

ご主人の収入が不安定な状況であれば、まず行うことは毎月の家計の支出を少なくすることです。となってくると、繰り上げ返済は、返済期間を短縮する方法よりも、毎月の返済額が少なくなる方法が毎月の家計管理においても有効といえます。

確かに、総返済額の面では返済期間を短縮する方法のほうが大きなメリットが出ます。ただ、まゆまゆまゆさんのようなケースだと、「学費が足らなくなったらどうしよう」というご心配は、子どもさんが大学に進学される年齢までに住宅ローンを完済しない限り、解消されないように思います。

時には、損得勘定ではなく気持ちにお金を合わせたほうがよい場合もあります。資金的な余裕が出たときに、ご主人が60歳になるまでの完済を目指してはいかがでしょうか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済の優先と将来計画作成をお勧めします

まゆまゆまゆ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

大変お悩みのご様子ですが、あれもこれも心配なさるより一つづつ解決されるようお勧めします。

住宅ローンの繰上げ返済は、リスクのない投資で利息分が収益に変わる有利なものです。まずは

繰上げ返済の優先をお勧めします。

もし、万が一学資が不足する場合には

奨学金を申請するか、短期的には学資ローンの借入が有ります。

これらをお考えの上将来計画の作成をお勧めします。

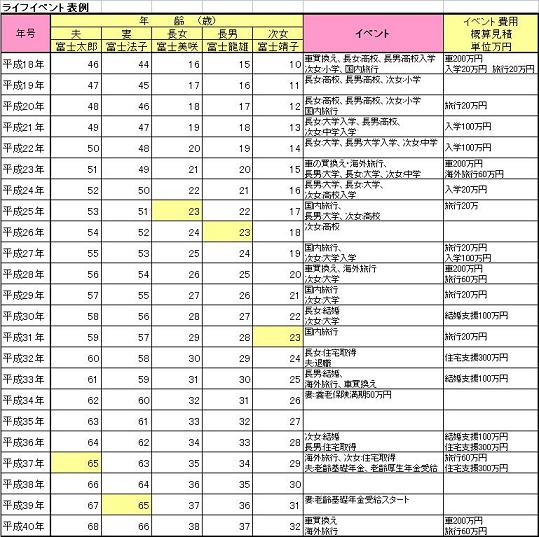

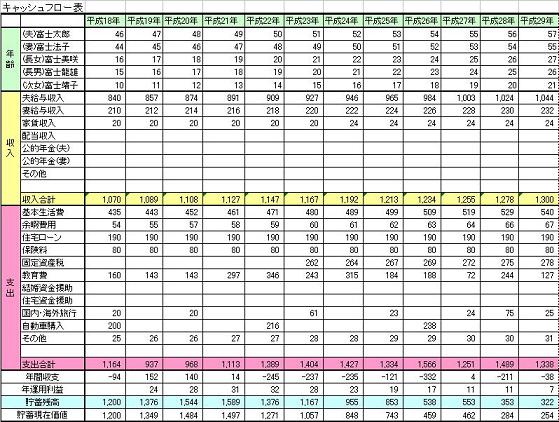

将来の夢や希望をご家族のイベントとして例えば、進学、車・住宅ローンの完済時期、レジャーや趣味を費用とともに記載するイベント表と、

収入・支出(住宅ローンの繰上げ返済や学資)そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

参考のためお子様の教育費は此方に載せています

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

まゆまゆまゆさん

迅速に回答くださいましてありがとうございます。

じっくりと何度も読み、イベント表、キャッシュフロー表について理解しようと頑張ってみましたが、なかなか私の頭では難しかったです。

ファイナンシャルプランナー

-

![]()

優先順位をつけましょう

まゆまゆまゆさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

「貯金の段階では学費にも返済にも使えますが先に繰上返済してしまうと万が一学費が足りなくなったときにはどうしよう・・・」

全くそのとおりです。

繰り上げ返済を優先すると、それが心配ですね。

教育資金の目安としては18歳で500万円くらいは準備したいものです。

現状はいかがでしょう?

それが可能なようでしたら、繰り上げ返済をやっても大丈夫です。

それが達成できないようでしたら、繰り上げ返済は後回しにしましょう。

また、小規模企業共済を減額してもいいのではないかと思います。

優先順位としては、

1.教育資金の確保

2.繰り上げ返済で60歳までに完済

3.老後資金

だと思います。

下のお子さんが大学卒業されるときのお父さんの年齢は52歳ですから、まだそれからでも間に合います。

あれもこれもと焦らず、優先順位をつけて準備していくといいでしょう。

できれば、ライフプランを元にキャッシュフローシミュレーションしてみるといいですね。(図参照)

いつ、いくら繰り上げ返済をしてもいいか、また本当に転職してでも収入を増やしたほうがいいのかなども判明しますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

学費貯金と繰上返済

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

住宅ローンの金利や貯蓄額や収入・支出など詳しくお聞きしないと正確な回答はできませんが、おそらく住宅ローン金利が高いでしょうから、こちらを繰り上げ返済し、学資は低利で確保が可能です。

今後さらにしっかりと家計管理されできるだけ早めに住宅ローン終わらせたいですね。

働くかもしれません。

さまざまな予測をしてシュミレーションしてみてください。不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

恩田 雅之

ファイナンシャルプランナー

-

![]()

景気の状況も考慮しましょう

まゆまゆまゆ さん

こんにちは、FPの恩田と申します。

現在の貯蓄額がわかりませんので、毎月の収支状況をもとにアドバイスをさせていただきます。

お二人のお子さんの年齢から考えますと上のお子さんが高校へ進学されるまでの約5年間は貯蓄がしやすい時期です。まずは、貯蓄することを考えましょう。

また、今は景気のいい状況ではありませんので繰上げ返済をして預貯金を減らさないほうがよろしいでしょう。

また、派遣からパートの比較は賃金+福利厚生で考えれて長い目でみてどちらが有利か検討してみてください。

まゆまゆまゆさん

おしえてください

2008/12/12 10:20お返事ありがとうございます。

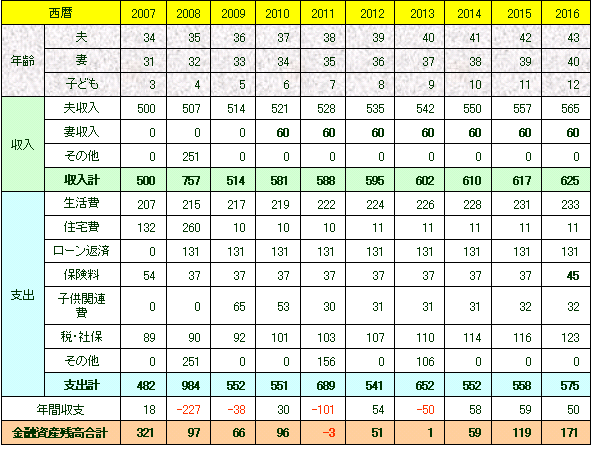

サンプルを拝見しました。素人の私がみても難しくて・・・・(困)、年間表のどの部分がどう役立つのかわかりませんでした。活用の仕方を教えていただけますか?我が家の状況は、今ある収入の中からコンスタントに貯金はできている状態です。でも、将来にかかる費用を計算していったところこれでは足りない!ということに気づいてしまいました。そこで私の再度の転職も含め悩んでしまったという状況です。家庭と両立するためには残業がなかなか出来ないため転職といってもまた派遣に戻るくらいしか手段がありません。ですから今の大学病院勤務はかなり安定している仕事だと思うので転職しなくて済むようになんとかやりくりしていければというのが本音です。年収が10万減というのは私のみの話で夫はだいたい安定した収入なので変動ありません。話がそれ申し訳ありません。住宅ローンについてですが我が家はフラットで申し込みしています。35年固定の利息ですが当初5年は優遇金利で2.52%、その後は終了するまで固定金利2.82%です。もしかしたら学費をよそでかりるよりも安いかもしれませんが、借り入れ金額が大きいのでその判断もわたしにはとても難しいです。

まゆまゆまゆさん (埼玉県/33歳/女性)

まゆまゆまゆさん

補足で状況を説明させてください。

2008/12/12 10:25早速お返事いただき感謝いたします。文章がつたないので箇条書きにします。

・当初5年のうちに3回繰上返済できそうです。→そうなると66才までのローンということになるようです。

・繰上返済の種類が2つあるとのことで、期間短縮と返済額軽減をどちらか選ぶことになります。返済額軽減を選んだ方が支出が毎月減るので学費の心配は少なくなるかもしれませんが夫の仕事柄、体をこわせば給与の保証もない状況になります。・・・我が家の場合はどう考えればいいでしょうか?

・中学や高校は公立へ行ってもらうつもりです。お友達の話だと公立なら月々の学校費用(給食費など含め)はおよそひとり1万くらい(部活関連含む)だそう。今は小学生ですが貯金を崩すことなく収入の中から出せていますので、入学金や制服代だけを貯金から出すようにすれば高校生活を普通に送らせてやることはできるかなと思っています。また習い事として合計2万ほど支出があるので中学に上がったときにはそれがなくなるだろうし、多少は学費貯金の足しにできるかとも思います。ただし受験の為の塾の費用がだせませんので、貯金を崩すことになると思います。

・ローンを優先した場合→2017年に長女が18才になるのですが計算上は174万しか貯まらないようです。(高校受験のための夏期冬期講習の塾費用として中2以降は7万ずつ出費があると仮定して学費貯金から差し引いているので。また中学入学の際の費用を20万ほど支出があると仮定しています。)

・上記の仮定を想定せず純粋な18才までの貯金額は352万でした。

・小規模企業共済は心配症な私は減額できません(困)国民年金だけでは生活が心配ということ、退職金制度が自営にはないこと、です。

まゆまゆまゆさん (埼玉県/33歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)