注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

子供を持つか迷っています。収入が少なく今後も給料は上がることはないので現在の家計で将来がとても不安です。子供を持つと色々お金がかかり、妻がもし育児休暇に入り自分だけの収入になると更に支出を減らさなければならず、貯蓄もできません。共働きですがなんとかなりますか?欲を言えば住宅も欲しいです。どうか相談にのってください。よろしくお願いします。

夫:35才(月手取り:23万)

ボーナス手取り:年40万

妻:35才(月手取り:12万)

支出

家賃 67,000

駐車場代 7,000

食費(外食含む) 35,000

日用品 15,000

電気 6,000

水道 3,500

ガス 7,000

通信費(携帯、新聞含む) 15,000

自動車ローン 18,000

ガソリン 10,000

生命保険(夫婦で) 7,000

小遣い(夫婦で) 40,000

貯蓄へ 100,000

現在の貯蓄 1,500,000

fukucyanさん ( 神奈川県 / 男性 / 35歳 )

回答:9件

専門家

専門家将来の予定を書き出してみましょう。

こんばんは。

株式会社FPソリューションの辻畑と申します。

一度将来の予定を紙に書いてみましょう。

そして、その予定に対していくらぐらい必要なのかを考えましょう。

また、そのお金はどのように貯めたらいいのか検討です。

(子供の教育費、住宅の購入資金、老後の資金、趣味や車の購入など)

予定をたてどうしても貯められないのであれば、何か対策を立てないとなりません。

そのときは一度お近くのファインナンシャルプランナーにご相談され、具体的に将来設計を立てて見たほうがいいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家できるだけのことはやってみませんか。

fukucyanへ

今日は。ファイナンシャルプランナーの上津原です。

いろいろと大変なこともあると思います。ただ、厳しい事実はあっても、ご自身の成長をおきらめるにはまだ早すぎます。

家計管理のことからお話しますと、

よく管理されていると思います。小遣いがご夫婦にとっての精神安定剤のようなものでしょうか。気持ちの面も家計管理には大事だと思います。確かに、fukucyanの収入だけでは収支トントンにするのがやっとだと思います。でも、子供さんが生まれることによって児童手当などの公的なサポートがあります。だから、育児費の分だけ家計が苦しくなるわけではありません。

それと、ボーナスの使いみちはどのようにされていますか。

貯蓄についてですが、

150万円は何年間で貯められたのでしょうか。計画的な貯蓄をして必要なものを買って今のような結果になったのであれば、悪いことではありません。

ただ、マイホームが欲しいと言うことであれば、時間の目標とお金の目標との両方が必要です。お金の目標を立てただけであれば、いつまでたっても達成できません。

子どもさんが生まれるまでは今のペースで貯蓄ができると思います。だから、まだあきらめることはありません。ただ、一度にあれもこれもと思うと何もできなくなってしまいます。一つづつ夢を実現することが大事です。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

家計管理の件

fukucyanさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『共働きですが何とかなりますか?』につきまして、2人合わせた手取り月収金額35万円に占める駐車場代を合わせた住居費用の負担割合は、21%ほどとなりますので、この水準でしたら家計が圧迫されるような心配はありません。

また、ふたり合わせた手取り月収金額35万円に占める貯蓄の割合は、28%以上となっていますので、貯蓄水準につきましても、今後もこの水準を維持していただけば十分です。

尚、お子様をご希望されていますが、産休・育休期間中は預貯金の一部を取り崩すことで、十分に対処していけるものと考えます。

貯蓄をする目的はお子様の出産なども含め、将来のライフイベント費用に充当することが大きな目的のひとつとなりますので、2人で収入を得ることができる今のうちにできるだけ貯蓄をしておくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家後悔しない選択を

fukucyan様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

これからの時代、お子さんを育てていくのは、大変です。

教育費は、前提条件により異なりますが、ざっくりと、一人あたり500万〜1500万ほど掛かります。

しかし、お金のために、お子さんをあきらめてしまうのは、もったいないと思います。

少々おおげさな言い方ですが、最期の枕元を想像して、その時に、お金のために、お子さんをあきらめたことを後悔しないかどうかです。

住宅についても、同じです。

もし、あきらめない選択をする場合は、ぜひ、ファイナンシャル・プランニングを実施されてください。

保険、住宅ローン、資産運用などのプランを綿密に作り込むことによって、くらしの安心を守り、夢を叶えるプランが作れます。

そして、そのようなプランの作成をお手伝いできるのが、独立系のファイナンシャル・プランナーです。

一度、FP事務所を訪ねてみては、いかがでしょうか。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄の目的と将来計画作成のお勧め

fukucyan 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

年間の収入と収支で、夫々の金額を把握ください。記載内容では、収入は年間で捉えられますが、支出が不確かになります。

ところで、貯蓄の目的はどのようなことでしょう。

お子様を育てるための貯蓄も有りますし、住宅取得の貯蓄も有ります。それらをも含め、漠然とした不安解消のためにも、将来計画作成をお勧めします。

奥様とお二人で作成されるようお勧めします。

将来の夢や希望を、ご家族のイベントとして例えば、出産・育児・進学、車の買換え・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための貯蓄目標も明確になります。

お子様を得て奥様の育児休暇に入ると、一時的に貯蓄は減りますが、仕事に復帰されることで家計は成り立ちます。キャッシュフロー表で、何時ごろ復帰し収入のレベルをどの程度とするかもご検討ください。

サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

参考資料として下記をお届けします

家計管理表フォーム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

ファイナンシャルプランナー

-

![]()

大丈夫!やっていけます。

fukucyanさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんが生まれても十分にやっていける家計です。

それほどご心配されなくてもいいと思いますよ。

現在10万円の貯金ができていますね。

お子さんができても産休、育児休暇で乗り切れば収入がゼロになるわけではありません。

現在健康保険に加入していれば出産の前後は出産手当金が出ます。

給与の約3分の2です。

その後はお子さんが1歳になるまで育児休業給付金が雇用保険から出ます。

(加入期間1年以上の場合)

こちらは給与の約3割です。

よってお子さんが1歳までは貯金はできないかもしれませんが、それを乗り切れば大丈夫です。

現在ある車のローンを産休に入るまでに完済してしまいましょう。

そうすればたとえ奥さまの収入がゼロになっても乗り切れますよ。

お子さんが生まれたらお父さんの保険を厚くしましょう。

またお子さんのための教育費を月2万円ほど積立しましょう。

マイホームも具体的に目標を立ててみてはいかがでしょう?

一度ご夫婦でライフプランを立ててみるといいですね。

ライフプランは家計の設計図です。

夢の実現のためには将来の設計図が必要ですよ。

その設計図をつくりどうすれば実現するかを考えるのがFP(ファイナンシャルプランナー)です。ご希望があればいつでもお手伝いしますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

阿部 雅代

ファイナンシャルプランナー

-

![]()

奥様がずっと働くこと。

fukucyanさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

まず、奥様が出産後、できるだけ早く職場復帰をしてください。

その覚悟と、条件整備をしてください。

そうすれば、子育ては可能です。

それから、車のローンは、さっさと終わらせること。

外食をなくす。

日用品費を減らす。

こづかいを減らす。

借金を減らすために、徹底した引き締めをしましょう。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

今後の生活について

こんにちわ、大阪の独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

しっかりと家計管理されておると思います、ただ自動車ローンは早く終わらせたいですね。

出産すると奥さんが休んだり、お子さんがいれば保育料や教育費など思った以上にお金がかかりますし、育児で働けない場合もあります。育児後は働くかもしれません。

今後にお子さんが生まれた場合、住宅購入したとき、貯蓄などさまざまな予測をしてシュミレーションしてみてください。不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

恩田 雅之

ファイナンシャルプランナー

-

![]()

お子さんも含めた将来プランを作ってみては

fukucyan さん

はじめまして、FPの恩田と申します。

お子さんにかかるお金として大きなものは教育費になります。

幼稚園から高校卒業まで全て公立の場合は約530万円、小学校以外私立の場合は約1000万円という

データがあります。また、大学(4年間)は私立文系で約700万円、私立理系で約827万円、国立で505万円というデータもあります。

このような数字を積み上げ、それ以外にかかる食費等、諸々の金額を足していくとどうしても気が重くなってしまいますが、その金額が1度に必要になることはありません、お子さんの成長に合わせて22年ぐらいの間で必要になる資金になります。

また、奥様が出産と子育てに専念される期間がこれから22年間続くことも考えづらいと思います。

一度、お子さんの教育プランも含めた将来プランを立ててみてはいかがですか、いつどのくらいの資金が必要になるかを把握することができますし、奥さんの仕事復帰の時期によって、その間に必要な貯蓄額も見えてきます。

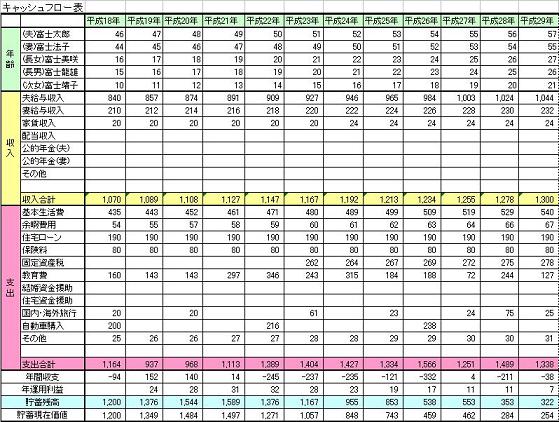

まずは、将来の収支を把握するために、キャッシュ・フロー表を作成してみて判断されてはいかがでしょうか。また、教育費につきましては、奨学金制度を活用することを考えるのも1つの解決方法かと考えます。

キャッシュ・フロー表のサンプルです。

[[ http://www.onda-fp.jimusho.jp/lifeplan.html#cash]]

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)