注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:5件

専門家

専門家金融商品に対する考え方

リエゾウ様 バームスコーポレーションの杉山と申します。

おそらく10万・50万・100万でリスクの考え方が変わってくると思います。たとえば、「10万円であれば50%損を出しても諦めがつくけど、100万円だとチョット・・・」という話です。

そうであれば、最初に決めることは、全体の資金の中でリスクにさらすことのできる金額を決めることです。

次に決めることは、投資した資金がどの程度になったらあきらめるのかということ。『購入した金額より20%価格が下がれば売却してしまう』というルールを定めておけいて、それを忠実に実行できるのであれば20%以上の損失は発生しないのです。

この2つのことが整理できれば事前の準備は完了です。

後は、金融商品を購入すること。リスクのあるものに投資すると決めた金額の範囲で、バランス型ファンドを購入するとよいでしょう。

大切なポイントは、リスクを採ると決めた範囲の中ではリスクを採ってしまうこと。債券と株式とバランスよく投資するファンドで、できるだけ、手数料が安いものを選べばよいでしょう。詳しくは、こちらをご覧ください。

考えていただきたいことは、金融商品を購入したからといって、その商品がリエゾウ様のニーズを100%満たしてくれるわけではないということです。リスクのコントロールを自分でできるようになれば、限られた範囲の中でより高いリターンを追及することができる。

おじさんは、一生懸命お仕事をしました。疲れたので、帰りに居酒屋に行きました。お酒を飲んでいると気持ちよくなって、翌日も仕事をがんばることができました。

例えるとこんな話ですかね。居酒屋に入り浸ってお仕事がおろそかになると問題ですよね。

お仕事と居酒屋のバランスを考えるのはおじさん自身。居酒屋に入ってから(金融商品という)メニューを見ても、正しい判断はできなくなっています。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家金額ではなく、性質で判断します。

リエゾウ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人です。

ボーナスでの投資の件、今は、急激な株安と円高で、絶好の投資機会と思いますが、注意点は、運用期間です。

必ずしも、2〜3年で景気が回復するとは、限りませんので、資金の性質が、2〜3年以内に使用するようなものである場合には、元本保証の運用が、無難です。

ですので、資金10万・50万・100万のような金額で、判断するのではなく、そのお金が、5年使わない資金なのか、10年使わない資金なのか、といった性質で、投資対象を選択すべきでしょう。

例えば、投資信託で分散投資をする場合なら、目安として、5年使わない資金であれば、外国債券で運用するタイプがよいと思いますし、仮に、10年以上使う予定のない資金であれば、国内外の株式で運用するタイプがよいでしょう。

その他にも、いろいろな論点が、ありますので、今のような異常な機会をしっかりと捉えていきたい場合は、必要に応じて、独立系の投資アドバイザーなどにご相談されるか、マネーセミナーに参加されるとよいでしょう。

マネーセミナーについては、All Aboutマネーでも告知をしていますので、よければご参加ください。

http://moneylife.allabout.co.jp/c-seminar/t-asset/

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資・運用の3つの観点をご検討ください

リエゾウ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用を始める前に、三つの観点からお勧めください。

1つは、投資の前に知識の習得をお勧めします。

宜しければ、下記のものをお勧めします。

投資をこれから始める方に読んでいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

投資・運用には基礎知識の習得をお勧めします

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29948

次の観点は、資金の損失の限度=リスク許容度をお計りください。

10万円であれば、全額損失しても良い、100万円でもハイリスクの運用を目指すなどです。

一方で全くリスクの許容できない方もいらっしゃいます。

このような方には個人向け国債と定期預金をお勧めしています。

3つめは運用の期間です。

短期的な運用であれば、売買コストの低いものがお勧めする商品となります。また、長期、それも30年程度動かさないのでしたら、株式(含むETF)の長期保有になります。

一般投資家のポートフォリオに組む商品は少ないのが現状です。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30147

私の投資運用は下記に掲載していますので、宜しければご一読ください。

http://www.officemyfp.com/myfundreport1.html

なお、金額に関わらず下記の手順で資産配分をお決めになられるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの投資配分をお勧めします。(金額多寡は問いません)

補足

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用成果の68%が-4.5%〜+11.5%の範囲になり、95%では-12.5〜+19.5%の反意に入ります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

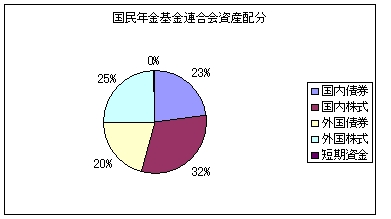

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

資金と目的を考えて

はじめまして、リエゾウさん。

''FP事務所 マネースミス''の吉野裕一です。

運用先を決定するには、まず商品を選ぶのではなく使用目的や使用時期に対して商品を選ばれた方が良いでしょうね。

10万円を運用するにしても、半年後に使う目的があれば株などリスク商品では、もしかするとマイナスになってしまって、目的の物に使えなくなり追加で資金を出さなければならなくなりますよね。

ですので短期的にはMMFのような金利が変動するような商品で元本を確保できるようなもので運用さると良いと思います。金利が変動するものだと現在のような低金利時に、金利上昇局面になった時に金利上昇を受ける事が出来ますね。

しかし、その使用目的や時期が長期に亘るのであればリスクを多く取る事が出来ますね。

その場合、リエゾウさんのリスク許容度と期待するリターンを考えた運用が必要でしょう。

10万円の長期運用ですと、今後の追加融資は可能でしょうからある程度リスクのある商品でもリターンを大いに期待するように株や株式投資信託などで運用されても良いと思います。

しかし、一つのものに運用するより分散された方がリスクも減りますので、個別株よりは株式投資信託を中心として債券型投資信託を取り入れたポートフォリオを組まれた方が良いでしょう。

ただ金額が大きくなっても考え方は同じですが、やはり人間の心理として金額が大きくなって損失が出た場合は不安になってしまいますので、債券型投資信託の配分を多くした運用が良いでしょう。

また資金が大きい場合には、一度に投資するのではなく何度かに分けて投資するという事も考えられますね。

使用目的を決めずに利率が良いからと商品を選んだ時に、急にその資金が必要になったら運用に回した資金を引き出す時にペナルティーがあるものもあります。

まず目的を考え、期待運用利回り、運用商品と考えられると良いでしょう。

恩田 雅之

ファイナンシャルプランナー

-

![]()

ご自身のリスク許容度を考えてみましょう

リエゾウ さん

はじめまして、FPの恩田と申します。

まずは、リエゾウさんのリスク許容度を考えましょう。リスク許容度とは、投資資金が2倍になることが期待できるのなら半分になっても精神的に耐えられるのか、2割減るなら耐えられるのかを知ることです。リスク許容度によって選択する金融商品が変わってきます。

資産運用の勉強を兼ねて投資を行うのでしたら、値動きの理由がわかり易いものから始められるとよろしいかと思います。新聞やインターネットを活用して値動きの原因を探りやすいものとして

は、日経平均やとTOPIXに連動したインデックス型の投資信託やETFが適していると考えます。

また、50万円、100万円以上の場合は、ご自身のリスク許容度によって国債などの債券にも分散して投資し、投資資金の変動を軽減することを検討しましょう。

10万円、50万円、100万円以上など投資金額に関係なく、どれも投資するタイミング、購入するタイミングを数回に分け、平均の購入単価を安くする方法(ドルコスト平均法)で投資することをお勧めします。ドルコスト平均法の内容はインターネットなどで確認してみてください。

10万円の投資でドルコスト平均法を活用するには、1万円から購入が可能な投資信託が選択肢になると考えます。

ご自身のリスク許容度と分散の効果を考えながら、投資対象を選択していきましょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)