注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

はじめまして、T3と申します。

住宅を購入すべきかどうか、悩んでおります。

現在の状況は下記のとおりです。

私(28歳) 税込み年収 今年480万(見込み)

前年455万

妻(24歳) 専業主婦 妊娠10ヶ月目(1人目)

現在は家賃7万弱の賃貸に住んでおり、月の手取りは22万〜(残業時間により変動)です。

支出として、光熱費や食費、生命保険料等諸々含めて11万程度を支払っているため、

貯蓄としては残りの4万〜です。車や、その他ローンは一切組んでおりません。

また、もうすぐ生まれる子供のために、高校、大学進学を考えて

月に2万(18年間)貯金+終身保険1.3万(10年払い込み、18年後解約で約200万)で約630万。

また幼稚園3年間の費用として月に2.5万の貯蓄を4年間続け120万。

子供は2人を予定しておりますので、単純計算だと倍の貯蓄が必要。

上記に加え、住宅を購入するとなると・・・、

現在の貯蓄額は700万でそのうち650万を自己資金として考えております。

今冬のボーナスを加算して、手元には100万は残る予定です。

また、対象の物件は3800万(諸経費込)の分譲住宅のため、自己資金を引いた

3150万を住宅ローン(35年、できれば全期間固定金利)で借り入れしたいと考えております。

年間支払いは135万(ソニー、住信SBI)〜150万(フラット35)

以上のような資金計画ですと、ほとんど余裕がない感じがします。

そこで、お伺いしたいのは下記の3点です。

1.そもそもこの資金計画自体が間違っていないか。

2.資金計画があっているとすれば、住宅購入を先延ばしにすべきか(自己資金を増やす等)。

よろしくお願いいたします。

T3さん ( 富山県 / 男性 / 28歳 )

回答:7件

専門家

専門家住宅ローンの支払が月々の家計収支を圧迫します。

T3さんご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の住宅購入等の計画についてですが、

お子さんがもうすぐ誕生する状況で

住宅購入を行うと今の家計収支では

非常に厳しい状態となります。

住宅は購入できるかもしれませんが

毎月の住宅ローンの支払いが厳しい状態となります。

お子さんが誕生するということは

洋服、ミルク、おむつなどの出費が増え

毎月の収支が今のような状態になりません。

また、一戸建て住宅を購入すると

水光熱費が住宅が広くなった分増えますし

不動産を所有することにより所有コストのひとつである

固定資産税の支払も毎年必要になります。

今は目の前に迫っている

お子さんの誕生と子育てに重点を置きながら

お子さん誕生後の家計収支について

どのように変化するか見ていただき

それと平行して住宅購入について

「立地」「設備面」「資金面」などについて

具体的な検討に入っていく流れが良いと思います。

お子さんの誕生と住宅購入という

大きなライフイベントですので

より確実で余裕のあるプラン作りと実行が求められます。

プロの力も借りながら

良いライフプランとキャッシュフロー表の作成も行いましょう。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家現時点での住宅取得は慎重に

T3様、

静岡ライフプラン設計相談室の山川と申します。

まず、資金計画が正しいかどうかについてですが、見落とされている支出がいろいろとあると思います。

マイホーム取得にかかる支出は、住宅ローンの返済金だけではありません。

融資実行時の諸費用、フラット35の場合、融資手数料が融資額に対して何%という場合もあります。

それから登記にかかる税金や司法書士手数料。引越し費用や、家具や家電製品などを新しく揃える費用。

その後も、固定資産税や修繕のための貯蓄等。

マイホーム取得にあたっては、目に見えないコストにも注意を払う必要があります。

心配なのは、家計に占める住宅関連支出が賃貸時に比べて飛躍的に大きくなることです。

家賃7万円=年間84万円 → ローン返済 年間135万円なら6割増、150万円なら8割増

固定資産税等も含めれば、さらにこの割合は高まります。

家計をとりまく条件があまりにも激しく変化してしまうので、生活習慣の変更が追いつくのか心配です。

まだお子さんは生まれていません。それに、二人目もご希望されているとのこと。

子育てによって生活がどのように変わるのか、無理なく対応していくにはそうしたらよいのか、じっくり時間をかけてもよいのではないでしょうか。

一旦マイホームを購入すれば、住み替えは容易ではありません。今は思いもよらない事情が起こって、せっかくのマイホームがニーズに合わなくなるのは大きなリスクです。

お二人とも若いので、家族構成が落ち着いて、子どものいる生活に慣れてきた時に考え直しても、遅くはありません。それに、小さなお子さん二人なら、賃貸住宅でもそれほど支障はないと思います。

この年齢で700万円の貯蓄は立派です。

その貯蓄をさらに増やして、将来に備えることを考えてみてはいかがでしょうか。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

住宅購入の件

T3さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

質問1について

・毎月の住宅ローンの支払いにつきまして、手取り月収金額22万円に占める住宅ローンの負担割合は51%以上になってしまいますので、毎月の収入の半分は住宅ローンの返済で消えてしまうことになります。

・また、この水準になってしまうと家計そのものが成り立たなくなってしまいます。

・無理なく返済していくための住宅ローンの負担割合としては、28%程度をひとつの目安としてください。

・よって、T3さんの場合は7万円ほどとなりますので、今の支払い家賃が無理なく返済していくための目安となります。

質問2について

・現在の手取り月収金額につきまして、将来もあまり増加が期待できない場合は、自己資金を充実させてからの方がよろしいと考えます。

・自己資金が増える分、住宅ローン金額を減らすことができますので、毎月の返済額も少なくて済みます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家残金100万は、綱渡りです。

T3様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

住宅購入の件、あまり背伸びをしない方が、よいと思いますよ。

これから、お子さんも生まれ、基本生活費は、増えますし、家を買うと、毎年の固定資産税の支払いなども発生します。

それに、新居に合わせて家具も揃えなければなりませんし、引越し費用も掛かるはずです。

諸経費を払ったあとの残金が100万では、かなり綱渡りな感じがいたします。

また、近い将来に増税があった場合や、物価高が、再燃した場合などは、住宅ローンの返済に追われ、生活も、追い込まれてしまう可能性が高いです。

個人的な意見としては、住宅購入は、お子さんが中学校に上がる頃が、ひとつの目安になるのではないかと考えています。

理由は、その頃には、子供部屋を用意しなければならず、家族構成も、ほぼ固まっている可能性が高いからです。

650万は、長期分散投資の方法で、10年間運用し、仮に、その間に年5%の複利運用と同じ成果が得られたとした場合には、10年後には、約1059万になります。

※但し、税金・手数料を考慮せず。

今は、株価も暴落していますので、長期投資は、はじめやすい時期です。また、金融商品による運用は、流動性が高く、ライフプランの変化に対応しやすい点が、特長です。

今は、昔と違って、地価が、どんどん上昇していく時代ではありませんので、背伸びをして、多額のローンを組むことは、かなり綱渡りな行動と思われます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ローン返済の考え方と将来計画作成のお勧め

T3 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンはT3様がお考えのように、返済計画と家計のバランスが重要です。その様な観点からは、収入に対する返済負担率の大きさで測ります。

年間の返済額が135万円であれば28.1%、150万円では31.3%になり、かなり厳しい返済家計が予想されます。手取り額に対しては35%を超えるものと拝察いたします。

今後、お子様を得て支出増は確実ですし、経済環境もここ数年は不透明です。

返済負担率の家計に占める割合を手取り収入の25%以下に納める対応をお勧めします。

対応は

お子様の手が離れたら奥様がお仕事に就かれ収入を確保する。

物件の価格を下げる。

購入時期を延ばして頭金を増額する(借入金額を抑えるため物件価格の30%以上をお勧めしています)

と考えます。

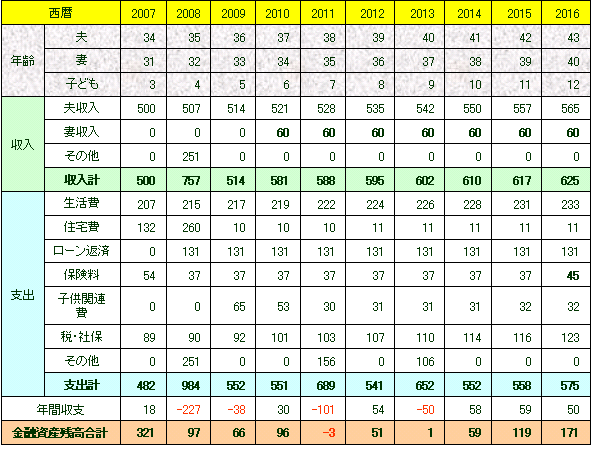

なお、将来計画作成のツールをご紹介します。

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と

収入・支出・住宅ローンの返済・繰上げ返済と貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

出産・住宅購入について

こんにちわ、独立FP会社、FPコンサルティングの岡崎です。

しっかりと家計管理と貯蓄されていると思います。もうひとりのお子さんをお考えなら

少し慎重にされたほうがよいでしょう。出産してからゆっくりと考えて、安易に住宅購入は

避けたほうが賢明です。

教育費は思った以上にかかりますから・・・

今後はもうひとりお子さんができた時、、住宅ローンを組んだ時などさまざまな予測をしてシュミレーションしてみてください。

またローンも低金利時代なので、少しは変動も組み入れ点もいいかもしれません。それもライフプラン次第ですね。

不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

ファイナンシャルプランナー

-

![]()

奥さまの就労計画が必要です。

T3さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

3150万円のローンを35年返済3%で計算すると毎月の返済額は121,227円、年間返済額は145万円を超えます。税込み年収に占める割合は32.3%です。

借り入れは可能ですが、家計はかなり厳しくなりことが予想されます。

これに合わせて教育資金の積み立てを3.2万円、幼稚園の積み立てを2.5万円できるのか疑問です。

幼稚園の費用は毎月の収入から捻出できる様に考えるべきでしょう。

また、お子さんが生まれると生活費が1万円くらいは増えるのが一般的です。

この物件価格の場合は奥さまがいつからどのくらい働けるかが重要となるでしょう。

長期固定金利が安心ですが、奥様が働けるまでの間返済額を抑えるというのも一考です。

資金計画に関しては教育資金の一部を終身保険で考えるより、半分を投資信託などで積み立てることも考えていいかと思います。

頭金をもう少し増やしてから、と考えると退職までの期間が短くなってしまいます。

物件価格を少し下げるか、奥様の就労計画をしっかりと立てることを考えてみましょう。

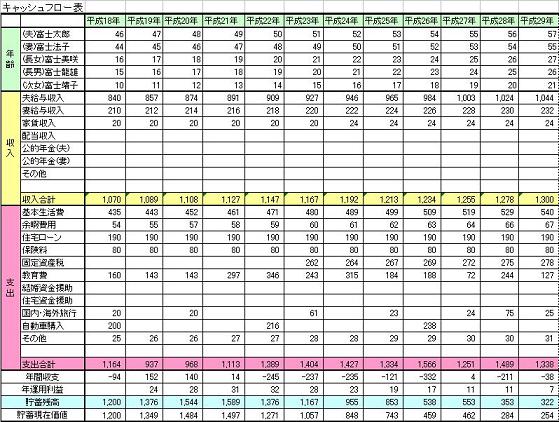

購入前には図のようなキャッシュフローシミュレーションをしてみるといいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)