注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在、イーバンク銀行の外貨預金を使ってNZ$を12万円ほど(2300$)保有しているのですが、どのように活かせばいいのかわかりません。

総資産は円定期が120万円 外貨定期が1ヶ月もの12万円

円普通が7万円ほどです。

もうすぐボーナス(25万くらい?)もきますし、資産運用の割合として妥当なのか、それとももう少し円から外貨に切替えて収益率を上げた方がいいのか等教えていただければと思います。25歳でマイホームを建てたいので500万円を目標にしています。ちなみに手取りは14万(月)とボーナス50万ほどです。家賃は寮なので最初から引かれています。

takodayoさん ( 静岡県 / 男性 / 20歳 )

回答:4件

専門家

専門家5年後の500万円を貯めるには

takodayo様、

静岡ライフプラン設計相談室の山川と申します。

現在の貯蓄残高が、139万円。500万円まで、あと361万円。

360万円として、これを5年間で貯めるにはどうすればよいでしょう?

計算してみましょう。

単純に360万円を5年で割れば・・・、1年に72万円を貯めればよいことになります。

1ヶ月当たり6万円になります。

ちなみに、これは年利回り0%での積立ということです。

では、年利回り1%、3%、5%では毎月いくらを積み立てればよいでしょうか?

1%の場合 → 毎月 約58,600円

3%の場合 → 毎月 約55,700円

5%の場合 → 毎月 約53,000円

得られる予定利回りは、選択した金融商品によって変わってきます。

株式や外貨資産等を組み入れれば、現状では国内預貯金等に比べて比較的高い利回りを期待できますが、その引き換えに5年後に到達するであろう積立額にはブレが生じます。

一般に、期待利回りが高いほど、平均的な結果から上下にブレる幅が大きくなりますから、上の例で言うと5%の方法を選択することがベストであるとは言い切れません。

多少のブレがあっても、それを許容することができるか。可能な限り、ブレを少なくして確実に500万円を確保したいのか。

マイホーム購入の時期は6年後、7年後にずれても構わないのか。それとも5年後にはどうしても購入するのか。

などの考え方によっても違ってきますね。

いずれにしても、5年間程度と運用期間が限られますと、分散投資を行うにしてもあまり株式や外貨の比率を高めることは避けた方がよいと思います。国内MMFや高利回りなネット定期などで比較的高利回りを確保しつつ、節約と貯蓄に励むのがベストと思います。

そういう意味では、NZドルの外貨預金はリスクが高すぎるように感じます。

がんばってください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産運用とライフプラン

takodayoさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

お金を一所懸命貯めたい気持ち、よく分かります。

ニュージーランドドルに預けられているのは、高金利だからというのもあると思います。ただ、高金利にもわけがあります。為替も、経済規模が小さいため、ちょっとした資金移動で為替が大きくぶれてしまいます。

運用利回りを上げることも大事ですが、それ以上に減らさないことも大事だとおもいます。ただ、10年や20年といった長期間でリスクが取れるのであれば株式投資のほうがメリットがあります。

でも、実際には資産運用だけではお金の投資先は決まりません。

25歳にマイホームがほしいということですが、ご予算はいくらでしょうか。そして、その家には誰が住むのでしょうか。是が非でもマイホームを建てたいのであれば、大きくふやすというよりは減らさないことを大事にしたい所です。リスクを取りすぎてマイホームのためのお金を大きく減らすわけにはいかないと思います。

これから数年間を取ってみても、いろいろな出来事やかなえたい夢があるでしょう。そのためのお金が使えて、なおかつ資産運用が出来る状態が一番よいように思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

分散投資をお勧めします

takodayo 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

5年後の住宅取得資金は、リスク商品への投資はお勧めしません。ましてやNZドルはハイリスクですがリターンがハイになる保障はありません。

通常高金利国(NZ、南ア、東欧等々)の通貨は、低金利国(円)の通貨に対して減価します。

高金利国はインフレ率が高い国です。

例えば、日本のインフレ率が1%でNZが5%で、1ドル50円としますと、今日日本円100円で買えた物は5年後には、105.10円の価格が付きます。NZでは同じ品物は2ドルドルですが5年後には2.68ドルになります。そのときの為替は1ドル約39.22円になっています。

従いまして金利に引かれて購入するよりも、各国の通貨に分散されることをお勧めします。例えば、ドル、ユーロに分散などです。

但し、外貨定期預金は外貨MMFに比べて為替手数料も高く金利が安いことが多いのであまりお勧めできません。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

外貨の交換手数料と比率

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19179

なお、リスクを取っても収益を狙うのであれば、国内外の株式への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の急な資金の必要性も考慮して、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になり、単年度の運用結果の95%は-12.5%から19.5%の範囲に入ります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

補足

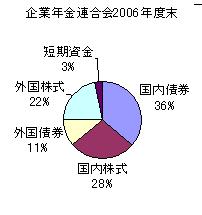

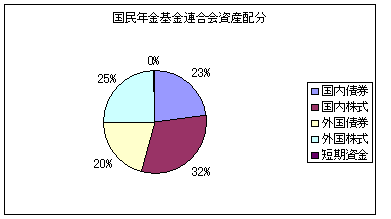

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたものでファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産ではインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

岡崎 謙二

ファイナンシャルプランナー

-

![]()

資産運用について

こんにちわ、独立FP会社、FPコンサルティングの岡崎です。

20歳からしっかりと考えて素晴らしいですね。

もう少しtakodayoさんの考えや価値観や収支などをお聞きしないといけませんが

もともとNZ$はなぜ始められたのでしょうか?

どれくらいのリスクを取れるかによってリターンもことなります。

ただ住宅をお考えなら勤務先に住宅財形などあればそれも活用されることもよいでしょう。

住宅資金は手堅く運用や貯蓄が必要ですし。

要は分散が必要ですので、しっかりとポートフォリオを組んでバランスよく運用及び貯蓄を

してください。あせらずじっくりと勉強して投資も始めましょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)