注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

子供は1年後と3年後に予定。地方に夫の両親(父65才・母60才)が健在。10年後には身体の不調が出てくると想定。教育費や老後等、気をつける点がありましたらご教授願います。

現状:結婚3年目(東京)

昨年12月マンション購入 2人名義

夫31才 年収380万円 10年固定2.05%

妻35才 年収600万円 変動1.365%

夫給与 260,000 賞与 400,000/年

妻給与 320,000 賞与1,500,000/年

◎収入計 580,000

夫ローン返済 67,400(管理費含)

妻ローン返済 63,000

固定資産税 21,500(火災保険含)

妻国保他 85,000

水道光熱費 16,000

通信費 18,000(携帯・固定・NHK・ネット)

夫保険 13,000

妻保険 15,000

交通費 18,000(定期代他)

雑費 5,000

娯楽・外食費 25,000

食費 30,000

夫小遣い 50,000

妻小遣い 30,000

◎支出計 456,900

◎月貯金計 120,000

※現在貯蓄額 2,550,000

(実家・交際・繰上・出産・医療等に振分けてます)

ぷーちーさん ( 東京都 / 女性 / 35歳 )

回答:5件

家計管理の件

ぷーちーさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『教育費や老後等、気をつける点がありましたらご教授願います。』につきまして、手取り月収金額が分かりませんので、大まかなアドバイスを行わせていただきますが、まず、2人合わせた手取り月収金額に占める住宅ローンや管理費など住居費用の負担割合としては、28%以内に収まるようにしてください。

また、同様に毎月の貯蓄金額につきましては、20%以上を貯蓄に充当するようにしてください。

尚、毎月の貯蓄額につきましては、月額12万円以上ということですから、20%は確保できているものと思われますので、これからもこの水準を維持していってください。

これからの教育資金や老後資金など、ライフイベントを踏まえたアドバイスとして、現在住宅ローンは各々の収入を前提として組んでいますので、ぷーちーさんが出産に合わせた産休や育休を取得した場合の住宅ローン返済のことは今のうちからしっかりと準備しておく必要があります。

ご主人様だけの収入で住宅ローンを返済し、家計を賄っていくことは難しいと思われますので、今後も引き続きぷーちーさんの収入が重要となります。

尚、老後資金対策につきましては、ぷーちーさんの場合は住宅ローンにある程度目途がつくようになってからでも十分に間に合います。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計管理とライフプラン

ぷーちーさんへ

おはようございます。

ファイナンシャルプランナーの上津原です。

今は貯蓄もしっかりできておられますが、先のこともいろいろと気になりますね。

まずは家計管理のことからお話します。

現状はかなりゆとりのある家計だと思います。ただ、これから子供さんをお2人予定されているとなると、気になるのは奥様が働けなくなった時期の家計のことです。ぷーちーさんの国保他と小遣いを差し引いても341,900円。ご主人の収入だけだとボーナスも含めて収支トントンにするのがやっとかもしれません。一度ご主人だけの収入になったときの家計をシミュレーションされることをお勧めします。

もっと先のことについて考えてみると、

ご主人の実家とのかかわりをどのようにされるかは大事です。ご主人のご両親と住まわれる可能性はあるのでしょうか。それと、ぷーちーさんとご家族のことだけを考えても、子どもさんの教育費のことが気がかりです。働けばお金の面では解決できますが、気持ちの面も大事です。これからの働き方や未来の子どもさんとのかかわり方も考えられてはいかがでしょうか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家ご主人のご両親について

ぷーちー様、

ご主人のご両親の介護に関してご心配のようですので、ひとこと。

ご両親自身の自助努力として、どのくらい経済的な裏づけがあるのか、確認しておくとよいと思います。

その上で、ぷーちー様ご夫婦が支えるとするならば、どれくらいの経済的負担を考慮する必要があるのか想定して備えなければならないかと思います。

ご両親自身による、資産運用や、終身介護保険への加入など、状況が許せば生活とのバランスを考えた上での対策がとれるのではないかと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善のポイントと将来計画作成のツールご紹介

ぷーちー様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

将来計画をお立てになる場合に便利なツールをご紹介します。

その中で資金需要は期間が別であったり重複したり致しますので、資金は一括管理をお勧めします。

将来のイベント毎に、その資金が前年の貯蓄で賄えればよいと、お考え下さい。

投資の原則からすると、繰上げ返済は無リスクで利息が収益と看做せる極めて有利なものです。10年後にリタイアをお考えの由、変動金利のぷーちー様のローンから返済されるようお勧めします。

俣、保険をお二人で年に33.6万円お支払ですが、団信に加入されている場合には、若しもの場合にはその方のローンが完済されますから、補償額の見直しをお勧めします。また、医療保険に加入されている場合は、高額療養費制度の活用で医療費は一定レベルで留まります。また入院日数も年々短期化していますので、この面からも貯蓄に廻されるようお勧めします。

高額療養費制度と入院日数等の私のHPのページです。

http://www.officemyfp.com/kougakuryouyou.htm

ツールのご紹介

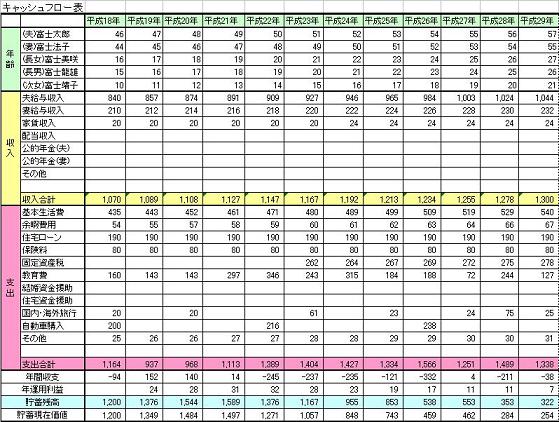

将来の夢や希望を、ご家族のイベントとして例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、

収入・支出・繰上げ返済、そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費は

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

岡崎 謙二

ファイナンシャルプランナー

-

![]()

貯蓄と返済について

こんにちわ、独立FP会社、FPコンサルティング:http://www.fp-con.co.jpの岡崎です。

しっかりと家計管理されていると思います。今は貯蓄できるときですから、しっかりと貯蓄に尽力してください。定年も65歳になるでしょうし、あせらずじっくりと。全体的にはまず保険の見直しができると思います。お子さんがいないときは大きな保障は不要でしょう。

今後は教育費・住宅ローン・御両親の介護などさまざまな出費が予測されます。すでにある程度予測されていますが、不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)