注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫41才会社員、私35才専業主婦、娘0才の3人家族です。

今後の出産予定はありません。今年、勤務先より2000万のローンを19年で組んで一戸建ての家を購入しました。

月収手取18万(ローン支払、夫のおこずかい差引後)

ボーナス手取40万(ローン支払後)×2

貯蓄500万

今後、手取りの18万のうち

8万で食費、生活費全般をまかない

5万を純粋貯蓄

3万をローン繰上返済、車購入用貯蓄

1万を教育資金用貯蓄

1万を雑費、赤字補充用貯蓄

ボーナスは最低20万は貯蓄していく。

という計画を立ててみました。

?子供は大学まで行かせてあげられたらと思っています。1万を学資保険にするか貯蓄していくかも迷っています。

?主人は車通勤なので車の維持が必要です。

?東京都下に住んでいます。

?私の将来の収入はなし。

?保険はいくつか加入しています。

まだ新生活をスタートしたばかりなので、

この予定がどのようなものなのかわからず、将来が不安です。

夫の定年60歳の時点でどれくらいの貯蓄があれば老後に一般的な生活が送れるでしょうか。

漠然としていますが、何かしらのアドバイスを頂けたらと思います。

横横さん ( 東京都 / 女性 / 35歳 )

回答:5件

専門家

専門家夫婦で予定を整理しましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは夫婦で話し合い今後の予定や目標を書き出してみましょう。それに対していくらぐらい必要なのか。そのお金はどのように貯めるのか検討してみてください。

老後についても同じです。老後どこで暮らしどのような生活がしたいのか考えましょう。ゆとりある生活の平均額は約38万円ですが、個々で将来のやりたいことが違いますのであまりあてにはならないでしょう。年金については社会保険庁のホームページで概算がでますので参考にしてください。

将来について真剣に考えていくのであれば、一度ファイナンシャルプランナーにご相談され現状の分析と将来設計をされるといいでしょう。

子供の教育費については、現状では学資保険より銀行などの定期積立預金がいいです。学資保険は長期に固定金利であり現状の金利が固定されてしまいます。そうするとインフレリスクが発生します。インフレリスクとは物価上昇による貨幣価値の下落リスクです。

経済情勢をにらみながら、お金の運用先を変えられたほうがいいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家お金の活かし方

おはようございます。

ファイナンシャルプランナーの上津原です。

マイホームの夢がかなってよかったですね。

家計管理についてですが、とりあえず今の計画で動いてみて、それからいろいろなことを修正してはいかがでしょうか。ただ、教育費の貯蓄は子どもさんの進路によっては足らなくなるかもしれません。

住宅ローンについてですが、社内融資で借りられているようですね。金利がどのくらいかは存じませんが、住宅ローン減税と有利な貯蓄(ネット定期など)を組み合わせると、貯蓄の部分については住宅ローンの金利を支払わないのとほぼ同じようになると思われます。

お金の使い方についてですが、これからどのような夢や願いをかなえたいかが大きなポイントになってきます。目的を持ってお金を貯めていくと、貯まった時の達成感も違ってきます。それと、思い出作りのお金もあるといいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

家計診断の件

横横さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『漠然としていますが、何かしらのアドバイスをいただけたらと思います。』につきまして、もう少し各支出項目毎に実際の具体的な金額がないとアドバイスはなかなか難しくなります。

尚、大まかな目安はありますので、書いておきます。

・手取り月収金額に占める住宅ローンの負担割合は、28%以内に収まるようにすること(ボーナス併用は使わないこと。)

・手取り月収金額に占める毎月の貯蓄の割合は、15%程度はするようにしてください。

・支払い保険料は、10%に納まるようにすることなどとなります。

以上、ひとつの目安として、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画作成と各種データをお届けします

横横 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

今後の支出面での考慮事項と、プランニングツールをご紹介します。

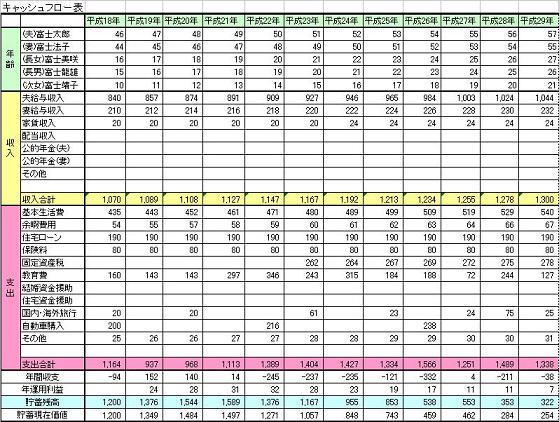

将来の夢や希望をご家族のイベント例えば、進学、車・住宅のリフォーム、レジャーや趣味を費用とともに記載するイベント表(現在就労は65歳を目処としています)と

収入(退職金の予想額、65歳までの収入)・支出(含む住宅ローンの支払や繰上げ返済のタイミング)、そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

参考資料として下記をお届けします。

お子様の教育費は、

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

老後の生活費を補う資金は如何程

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

総務省統計局家計調査から世帯主だけが働いている収入と支出のデータを掲載します。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断です

こんにちわ、独立FP会社、FPコンサルティング:http://www.fp-con.co.jpの岡崎です。

このように気づいて質問されるのが素晴らしいですね。

家計管理されていると思います。学資は強制貯蓄なのでとりくまれたらよいでしょう。

あせらずじっくりとしっかりと貯蓄に尽力してください。定年も65歳になるでしょうし、あせらずじっくりと。

今後は教育費・住宅ローン・などさまざまな出費が予測されます。

不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)