注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

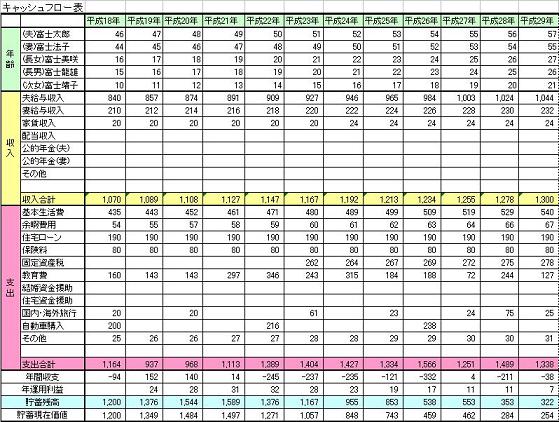

私は45歳独身両親と同居です。2年前二世帯住宅を建て、現在、そこで全部これまで貯蓄していた株券を現金化し、頭金に充当し、すっからかんになりました。これまで、多少、月の必要経費の家計簿がマイナスでも、何とか貯蓄から取り崩す事が出来ました。が、それが出来ず、カードを使用し、自転車操業状態です。年収400万位。給与の上昇は望めません。ライフプラン表を自分なりに作成しましたが、60歳を境に赤字に転落!60歳定年後も他で働ける資格など準備が必要です。家計を切詰める、貯蓄をする工夫を教えて下さい。

中村 明さん ( 神奈川県 / 男性 / 44歳 )

回答:7件

専門家

専門家10年先を考えると目の前がくらくなります。

中村様

神戸のファイナンシャルプランナーの大西です。

今までの貯蓄を頭金に2世帯住宅を建てたということです

すのでまだ多分住宅ローンが残ってるのでしょうね。

ある程度自分なりに工夫して、毎月の生活費を下げていく必要

がありますが、これ以上は無理かなというラインもあります。

私自身も35歳ぐらいのとき同じような経験があります。

そのころ両親と同居していまして、それぞれ家計を別々にしていまして

思い切って両親と相談しました。

私と両親の家計をできる限り1つにして、お互いに負担しあうようにしました。

そのことで少しづつ安定してききて、貯蓄が可能になってきました。

中村さまとこが既に対応されていましたら無駄話ですが、すみません。

1人で悩まないで思い切ってご相談されたらどうでしょう。

それと、健康であれば65〜70歳ぐらいまではなんらかの形で

働くことをお勧めいたします。私も頑張ります。

自分自身が前向きに生きていく努力を続けていけば、道は必ず

開けると私は信じています。

頑張ってください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

10年先を見据えますと

中村様

静岡市のファイナンシャルプランナーの渡邉と申します。

中村様の今のお悩みは、多くの方の悩みでもあります。

多くの方のキャシュフロー表は老後赤字です。

具体的な支出の中身が判りませんので、見直す手法といたしまして

長期に支出が予定されている

1、住宅ローン

2、保険

については、見直すことによりまして月々の支払額をコストダウンすることが、

可能な場合があります。

また、生活費についてご両親との費用分担を見直すことが可能であれば

ご検討下さい。

おそらく65歳〜70歳ぐらいまでは収入の確保を目指しませんと生きずらい状況に

なりつつあると、感じております。

ご健康を維持され、今後の人生を送られることを祈願いたします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家早めの対策を

中村 明 様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、すでに自転車操業状態に入っているようですが、住宅ローンの返済が、重荷になっているのではないでしょうか。

だとしたら、返済が滞ってしまう前に、早急な対策が必要と思われます。

今は、右肩上がりで給料が伸びていく時代ではありませんし、近い将来には、増税や年金目減りも予想されます。

小手先の節約術では、対処は難しいです。

また、これからの時代は、地価の上昇もあまり期待できません。

もっと早めにライフプランを立てていれば、と悔やまれるところですが、例えば、二世帯住宅のうち、一世帯分を賃貸に出すとか、ご両親にも少し働いてもらうとか、何かアイデアはありませんか?

詳しい家計の状況が分かりませんので、アドバイスが難しいですが、ご両親とも、よくご相談の上、早めの対策をおすすめします。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

家計の見直しの件

中村 明 さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『家計を切り詰める、貯蓄をする工夫を教えてください。』につきまして、住宅ローンを組んで二世帯住宅を建てたということですから、通常の建築費用に比べて割高となっていることと思われますので、住宅ローンもそれなりになってしまっているものと思われます。

また、手取り年収を考慮した場合、住宅ローンの年収に占める割合につきましても、決して低くはないものと思われます。

まず、家計を管理していくうえでは、ご両親と一元で管理するようにしてください。

これは収入と支出の両面です。

ご両親の年齢なども考慮した場合、今後いずれは一括で管理をするようになると思われますので、早いに越したことはありません。

そのうえで、家計のムダがあれば削減をしていくということになります。

また、勤務先で副業を禁じていない場合、別途、収入を少しでも確保することもお考えください。

家計を切り詰めるのには限界があります。

今後、ご両親の介護の問題も発生すると思われますので、今のうちにしっかりと貯蓄をしておくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家なりたい姿が分かって目先の手が打てる。

おはようございます。

ファイナンシャルプランナーの上津原です。

幸せを守ることは大変なことだと思います。

さて、現在の住宅ローンを含めた家計管理の現状はどのようになっているのでしょうか。お察しするところ家計は楽ではないようですが、今の現状を冷静に分析することで見直せるところはいろいろと見えてくるように思います。(費目ごとに)

二世帯住居であれば、ご両親と家計をうまく分担することも大事です。一人で何もかもしようとするとかえってつらくなります。

ライフプランについていえば、

赤字になるから何かをあきらめるというよりも、自分のやりたいことをするためにどのような手を打つかが大事です。シミュレーションで予想される赤字転落までまだ時間はありますので、いくらでも打つ手はあるように思います。収入はなかなか上がりづらいのかもしれませんが、ステップアップの方法を探すのをあきらめる必要もありません。

どうなりたいかという姿があって、貯蓄をしたり資格をとったりする意味があります。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

家計の工夫

中村 明さん

はじめまして

FP&マネーセラピストの鷹野えみ子です。

実際に月の家計がどのくらいかかっているのかなど

具体的なことがないのでわかりませんが

カードを使うということは、毎月の収入以上に支出が多いということに

なると思うので、どんどんマイナスが増えてしまう可能性があります。

カードを使わない生活をしましょう。

今できることは、

カードを使わない

貯蓄をして、残りでやりくりして生活する

余分な支出がないか、もう一度確認する

などなど、できることからやりましょう!

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

月並みな対策ですが諸策をお勧めします

中村 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

定年後に向けた対策として、月並みな案をお届けします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、家計の管理を進めます。

1.収入が増えない見込みとのこと、それをそのまま家計の収入ラインとして固定し、若干でも収入が増えた場合には、そっくり貯蓄にお回し下さい。

2.支出の削減は、宜しければ下記管理表を参考に費目毎に洗い出しをお勧めします。

費目と金額が固まりましたら、支出額の大きな順に各項目の改善をご検討下さい。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

多分一番大きいのは住宅ローンの返済と推測いたします。

1.で得た貯蓄が銀行の繰上げ返済の基準額を上回れば繰上げ返済をされるようお勧めします。繰上げ返済は無リスクで利息分が収益と看做せる有利な投資対象です。

3.の運用では、運用益の-を止めるため、クレジットカードの使用をやめ、現金主義に変更をお勧めします。

月々の不足分をクレジットで賄われている由、ローンが貯まれば極めて高い利息がつきます。クレジットローン破産の主な原因は月々の支払をクレジットで補う家計です。

4.貯蓄の確実性は天引きにあります。月々5,000円からでも毎月積立の毎月積立をお勧めします。最初は多くを狙わず3,000円でも構いません。家計の収入部分から最初に貯蓄に廻すことで、支出額の縮小を助けます。

以上は月並みな施策ですが、家計改善に向け価値あるものと考えます。ご検討下さい。

補足

なお、再度のライフプラン作成をお勧めします。

上記で改善を立案し、支出が縮まれば将来に向けた展望が開けます。また、就労は65歳に延長されています。60歳以降もお勤めが出来るものと考えています。ライフプランに65歳は雇用定年(企業は異なっても)として盛り込みください。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)