注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

お世話になります。家計診断をお願いします。

夫29歳会社員 私29歳専業主婦 子供なし 貯蓄約400万円 月収約25万円 ボーナス年2回約30万円×2

おおよその毎月の家計簿の内容として・・・

家賃・・・・・・・・・75000円

電気・ガス・水道・・・15000円

電話・・・・・・・・・20000円(2人分の携帯で固定電話なし)

夫こずかい・・・・・・25000円

車保険代・・・・・・・10550円(1台)

夫生命保険代・・・・・15230円(積立利率変動型終身保険)

夫医療保険代・・・・・2670円(終身)

夫がん保険代・・・・・1800円(10年定期)

私医療保険代・・・・・2000円(保障60歳まで)

私がん保険代・・・・・2938円(終身)

奨学金返済・・・・・・11000円

ガソリン代・・・・・・7000円

インターネット回線・・3000円

食費・・・・・・・・・20000円

日用品・・・・・・・・10000円

レジャー・外食費・・・10000円 上記合計額231188円

月末に残金を貯金しているのですが、急な出費があったり、こまごました家電などを購入したりしていると貯金できなかったり、赤字です。ボーナスは2回とも端数(30万より多かった部分)は使い、必ず30万は貯金しています。このままの調子だと、ボーナスを除いた毎月貯めた分で車検代・自動車税などを払うのが精一杯です。今年結婚して初めての正月を迎えるにあたり、帰省もありますし、どのようにしたら生活が少しでも潤うのでしょうか?現在ある貯蓄は、ボーナスでの貯蓄を除くと主に結婚前に貯めたものと結婚式でのお祝い金です。来年からは扶養内でパートに出ようとは考えています。いつかは子供も欲しいですし、節約すべき部分を教えてください。よろしくお願いします。

ことこさん ( 愛知県 / 女性 / 29歳 )

回答:6件

家計診断の件

ことこさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どのようにしたら生活が少しでも潤うのでしょうか?』につきまして、ご主人様の手取り月収金額25万円に占める支払い家賃の割合は30%になっていますが住居費用の目安となる25%とした場合でも、月額6万円程度となりますので、仕方ないものと考えます。

また、その他のほとんどの家計支出につきまして、特に過剰と思われるものは見あたりません。

尚、生命保険につきましては、少々過剰になっているものと思われます。

支払い保険料の目安は手取り月収金額の10%程度となりますので、死亡保障を中心に見直すことをおすすめいたします。

今のうちは死亡保障はあまり必要ありませんので少なめにしておき、お子様が生まれてから改めて加入し直しても十分に間に合います。

また、毎月の貯蓄の目安として、最低でも手取り月収金額の10%程度は確実に貯蓄するようにしてください。

お子様もいない今のうちはことこさんも収入を確保しておいてもよろしいと考えます。

今のうちにしっかりと貯めておくと、後々楽になります。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ことこさん

回答ありがとうございました。

「毎月の貯蓄の目安として、最低でも手取り月収金額の10%程度は確実に貯蓄するようにしてください。」

うちで言うと2万5千円ですね。

頑張ります。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家夢や願いのためにお金を使えるようになるには

ことこさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

まずは家計管理からお話します。

かなりきっちり管理されているとおもいます。ただ、今のままだと気持ちの面でのゆとりはあまりなさそうですね。かかるものはかかるとして予備費的なものを家計予算の中に入れておいても良いと思います。

携帯電話はかなり使われるのでしょうか。料金プランはふさわしいものになっていますか。

生命保険については年払いのメリットがあるものは年払いにします。

貯蓄についてですが、

お金を貯めるといっても、何かのために使うのだと思います。マイホームのこと、子どもさんのこと、レジャーなどいろいろとあります。やりたいことがあって、そのためのお金がどのくらいあるかも家計管理では大事なことです。自分の夢や願いについては、仮にでも良いので期限を区切ってみること。「○年後に子どもがほしい」といえば、そのように家計も動きます。

評価・お礼

ことこさん

夫と話し合った結果、子供は一年後に授かれたらいいなという結論になりました。

子供の出産費用に100万円はかかると聞きましたので、なんとか100万円貯めれるよう頑張ります。

ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家家計診断

ことこさん

はじめまして、マネーセラピストの鷹野えみ子です。

家計もしっかり管理なさっています。

食費が月20,000円とは驚きですね。

生命保険、自動車保険の見直しは必要かもしれません。

お子さんができるとびっくりするほど出費が増えます。

今のうちの働いて稼ぐことをお勧めします。

未就学<小学生<中学生<高校

かかるお金がどんどん増えます。

ことこさんがパートでもお仕事をするというのは

とても大切なことだと思います。

将来ついてのライフプランを一度たてられたらいいと思います。

ぜひ頑張ってください。

評価・お礼

ことこさん

食費2万円は、夫が帰宅が夜遅くなので、夕食を食べません。

なので、二人分の朝食と夫のお弁当、私の昼食、夕食です。

夕食一人だと簡単に済ませれるので助かっています。

回答ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計管理の考え方と将来計画作成のお勧め

ことこ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

但し、年間の収入と支出、運用益をこの式に当て嵌めて家計をご確認下さい。

家計管理として、支出の節約だけでは限界があり、お子様がまだ授かっていない時期は貯蓄のステージとされています。

扶養内という制限を考えずに、将来に備え、無理がない時間一杯にお働きになることをお勧めします。

支出の点では、保険の見直しをお勧めします。

保険はもしもの際に公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残された方の収入で不足する分を保障するものです。

従いまして、お二人が働けれる間は不必要なものになります。

お子様を得られた時が保証が最高額で、その後は減ずる直角三角形が必要額の姿です。

また、貯蓄機能をつけずに必要な額だけを掛け捨てにされることが効率的です。

医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

ご心配であれば2000円〜3000円で一定の保障があるこくみん共済や県民共済等をご検討下さい。

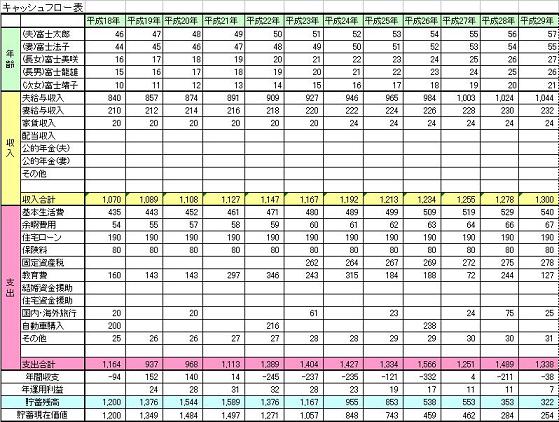

なお、将来計画の作成をお勧めします。

将来の夢や希望とご家族のイベント、例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

評価・お礼

ことこさん

回答ありがとうございました。

生命保険、よく検討してみます。

ファイナンシャルプランナー

-

![]()

先取り貯金をしましょう

ことこさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

「月末に残金を貯金しているのですが…」

残った分を貯金しようと思ってもなかなかたまりません。

お給料が出たら、すぐ貯金できるように自動積立をしましょう。

または天引きでできる財形貯蓄はありませんか?

自動的に貯金ができる仕組みを作りましょう。

残った分で生活するという心構えが大切です。

電話代がまだ削減できるようです。工夫しましょう。

車の保険が高いですね。次の更新前にネットで見積もりの比較を取り寄せてみましょう。

生命保険代ももっと安くできそうですよ。

来年からパートで働くそうですが、扶養を超えて社会保険に加入して働くことをお勧めします。

子どもができるまでが稼ぎ時ですよ。

また、健康保険に加入して産休をとると出産手当金もあります。

こちらのコラムも参考にしてみてください。

103万円・130万円の壁?賢い女性の働き方は?(1)

103万円・130万円の壁?賢い女性の働き方は?(2)

賢い女性の妊娠出産

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ことこさん

回答ありがとうございました。

来年からの就職は扶養内にこだわらず探してみようと思います。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断について

こんにちわ、FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

家計管理はしっかりとされているようですね。費かk的平均で菅、電話代が高いかも、同じキャリアですか?そのほかは少しずつでも節約すればよいでしょう。幸いボーナスは貯蓄できていますし、来年には扶養の範囲で働かれるのでしたら、年間150万は貯蓄できるでしょうし、あせらずじっくりと構えてください。

しかし今後お子さんができれば状況は大きく変わります。何かとお金がかかります。

よって今後は、2年後に子供が生まれた時、教育費、貯蓄など一度、さまざまな想定してシュミレーション、つまりライフプランを立ててみてください。そうすれば今後どのようにしていけばよいか客観的に判断できますし、安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください

評価・お礼

ことこさん

電話代ですか。。。

キャリアは同じです。

夫は仕事上、携帯をよく使用するので、なかなか節約は難しいですが、私のプランなど見直してみます。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)