注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

物件価格3100万(土地、建物)

頭金400万

借り入れ額は2900万

私の年収450万

(手取りは24〜27万です)

妻(来春出産)⇒2年後〜パート予定

■ひと月返済額98000円(当初10年)

■小遣い4万(自分・妻)

■食費3万

■水道光熱費3万

■ケータイ(2台で)2万

■子供周辺支出5千円

支出合計12万5千円

<貯蓄>

修繕・固定資産税用1万5千円

貯金2万2千円

で考えています。

無理なく買える範囲なのでしょうか。

明るい未来さん ( 東京都 / 男性 / 29歳 )

回答:6件

専門家

専門家住宅ローンと家計について

明るい未来さんへ

こんばんは。ファイナンシャルプランナーの上津原です。

マイホームの夢はかなえたい所ですが、いろいろと考えることもあるようですね。

まずは住宅ローンから。

35年返済、10年固定金利で金利は2.1%の想定でしょうか。11年後に2%上がると毎月の返済額はおよそ24000円アップします。住宅ローン以外が現状のまま推移しますと、家計は赤字になってしまいます。

家計管理についてですが、

住宅ローン以外の総額で考えてみると、かなりの緊縮予算です。それに、生命保険料や火災保険料が入っていないのが気がかりです。

実際にこのとおりでやっていけるのか、マイホーム購入の前に実際に想定されている家計で数ヶ月間チャレンジしてみられることをお勧めします。

細かいことを言いますと、水道光熱費は無駄があるとすればまだ減らせます。携帯電話代は不要不急の通話や通信を減らすことで減らす余地があります。

マイホームの購入のために家計のことを考えるのは大事ですが、現状を正しく把握した上での話です。ご相談内容が現状を正しく反映されたものだとすると、まだ改善の余地があります。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

住宅購入の件

明るい未来さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『無理なく変える簡易なのでしょうか。』につきまして、住宅を購入する場合、物件価格の20%プラス諸費用分は予め用意したうえで、住宅を購入することをおすすめいたします。

頭金が十分に用意できないままで購入すると、その分借入金が多くなってしまい、毎月の返済額が増えてしまいます。

明るい未来さんの手取り月収金額27万円に占める住宅ローンの負担割合は、36.2%にもなってしまいますので、この水準になってしまうと毎月の貯蓄もままならなくなってしまいます。

住宅ローンの負担割合が大きくなってしまう主な要因は自己資金の不足です。

もう少し頭金を増やしてから購入するなど、奥様とも話し合い、冷静な対応をしていただくことをおすすめいたします、

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家住宅購入は、計画的に

明るい未来様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

住宅購入の件、できれば、物件価格の3割程度の頭金+諸費用を用意できると安心です。

物件価格3100万でしたら、930万程度です。

また、収入に対する返済額の割合は、20〜25%程度に抑えたいところです。

年収450万でしたら、年間90万〜112.5万程度です。

ただ、上記は、あくまで、ひとつの目安です。

実際には、ご自身で、エクセルなどを使って、ライフプラン・シミュレーションを実施されるとよいでしょう。

独立系FPのサポートを受けると、より綿密に実施できます。

ご自身で、ひとつひとつ理解しながら、実施すると、金融機関等で、無料で実施してもらったものとは、全く違うものになるケースも少なくないようです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

返済負担率と家計への影響をお伝えします

明るい未来 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンは借りられることを考えるのではなく、長い期間返済を継続できることが重要です。

そのポイントは、

・収入に対する返済負担率にあります。

・また分母になる収入の増加見込みの2点と考えています。

私は30年以上の借入金負担は、収入の増加・減少のリスク、お子様の学費・修繕費等支出増加のリスク等を考慮して、返済負担率は収入に対して20%〜25%以下になるようお勧めしています。

また、30%を超える場合には、家計が返済中心に回らざるを得ず、収支の少しの変化でも家計には脅威となります。

この点から考えますと、毎月の収入に対し10万円の支払は手取り額を27万万円としても36.3%になりますので、無理が生じるものと考えます。

10年間の固定とのこと、固定金利が終了後の変動金利は予測が付きません。サブプライム問題で揺れている米国でも固定金利の住宅ローンが70%近くになります。

元利均等払い、35年返済、全期間固定3.5%にて住宅保証機構のシミュレーションソフトで試算した場合、月々の返済額は119,854円になり、手取り収入に対して約44%に当たります。

そして、支出見込み額が少ないように推察いたします。

食費の3万円は増加が予想されますし、日用雑貨費、被服費、趣味娯楽費、保険医療費、学校教育費(3年後から掛かります)等が見込まれていません。

従いまして、今回は購入を延期され、お子様が生まれ家計が落ち着いた後に再度検討されるようお勧めします。

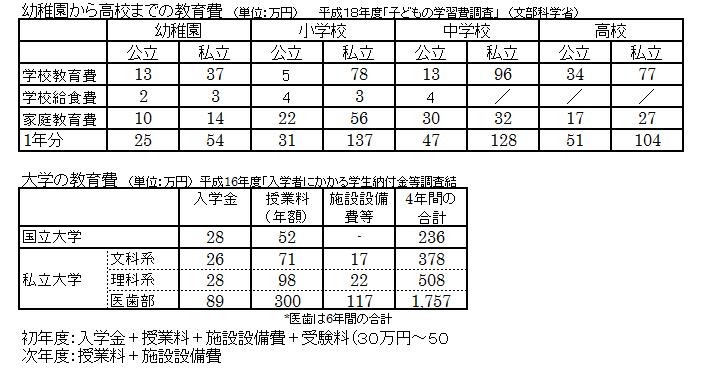

なお、参考のため、子供の教育費は此方を

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

住宅に関するものは此方のコラムを参照ください

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

ファイナンシャルプランナー

-

![]()

可能ですが、奥さまの収入が大きく影響します

明るい未来さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

決して無理な物件ではないと思いますが奥さまの将来の収入にかかってくると言えるでしょう。

多くの方のキャシュフローを作ってきましたがその経験から言っておそらく2年以降の奥様の収入しだいで、10年以降の金利上昇に耐えうるか、教育費のピークがのりきれるかどうか、ではないかと思います。

保険料がありませんが、お子さんができるとお父さんの保険をしっかり確保したいですね。

お子さんはもう一人ご希望されているのでしょうか?

お子さんの教育にあたっては中学から私立をお考えでしょうか?

また、ご主人のお勤めになっている会社の退職金制度や企業年金のあるなしも大きく影響します。

また現在の家計状況をしっかりと把握することも大切です。

支出項目が少ないようですね。

現在毎月いくら貯金ができていますか?

収入からその貯蓄額を差し引いた分は支出に回っていることになります。

購入にあたってはキャッシュフローシミュレーションをお勧めします。

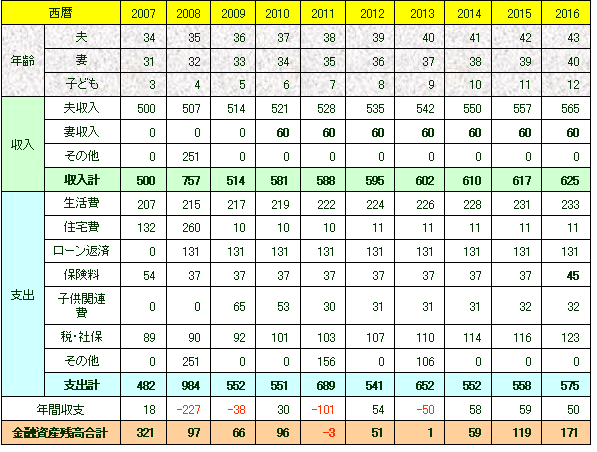

(図参照:これを30年くらい先まで作ってみましょう)

ご自身で困難な場合はFPに依頼するといいでしょう。

奥様がいつころから、どのくらい稼げば可能となるかが判明しますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

住宅購入について

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

大きな買い物されるので心配なのは当然ですね。大まかには大丈夫でしょうが、さらに家計管理されてることをお勧めします。たとえば携帯代も高い気がします。

今後はお子さんも生まれると教育費などがかかってきます。今のうちから家計の削減を図り貯蓄額をあげて、できる限りのローン額を減らされることをお勧めします。そうすれば懸念なく住宅ローンをはらえるでしょう。このままがんばってください。

今後は、住宅ローン組んだとき、教育費、貯蓄、など一度、さまざまな想定してシュミレーション、つまりライフプランを立ててみてください。そうすれば今後どのようにしていけばよいか客観的に判断できますし、安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください

明るい未来さん

ご返答ありがとうございます。

2008/11/01 00:22早急なご返答ありがとうございます。

以前、物件を紹介された不動産屋に勤務しているファイナンシャルプランナーの方にご相談したところ

返済負担率は税込み収入での計算で今回の返済額もまったく問題ないとの試算でした。

それは物件を売る側の意見でしかないのでしょうか?

また、『家計が落ち着いた後に・・・』とアドバイスいただいておりますが、具体的にどのような状態が『家計が落ち着く』と言える状態なのでしょうか?

明るい未来さん (東京都/29歳/男性)

明るい未来さん

ご返答ありがとうございます。

2008/11/01 11:51子供は二人を希望しており、中高は公立校を考えています。

会社の退職金制度はありますが、私が退職する頃にどのような制度でいくらもらえるのかは

今の世の中では見当が付きませんので、出来るだけ退職金をあてにせずライフプランを立てたいと思っています。

年金ですら私たちが定年を迎えた頃、貰えるかどうかもわかりませんし・・・。

10月に妻が退職したので家計を見直し、毎月5万の貯蓄をしています。

今後数年で頭金の大幅アップも見込めませんし賃貸家賃と頭金用の月々の貯蓄をあわせてローンが支払えるのであれば

支払い続けても何一つ自分のものにならない賃貸家賃を払うよりも

いずれは自分の財産になる持家購入を考えた次第です。

消費税のアップ、金利の上昇が懸念され、建築資材の値上げによる建物価格の高騰も耳にし

今後数年で頭金が少し増えたとしても、いざ物件を買う段階でこれらのことが現実になれば

持家を買うことすら夢のまた夢です。

そうなると一生賃貸家賃を払わざるおえなくなり

ますます老後の不安が増すのですが、専門家の方はどうお考えですか?

また、保険は必要なものだと重々承知していますので、携帯代など更に見直し捻出したいとおもっております。

明るい未来さん (東京都/29歳/男性)

明るい未来さん

ご返答ありがとうございます。

2008/11/01 15:3510月に妻が退職したので家計を見直し、毎月5万の貯蓄をしています。

今後数年で頭金の大幅アップも見込めませんし賃貸家賃と頭金用の月々の貯蓄をあわせてローンが支払えるのであれば

支払い続けても何一つ自分のものにならない賃貸家賃を払うよりも

いずれは自分の財産になる持家購入を考えた次第です。

消費税のアップ、金利の上昇が懸念され、建築資材の値上げによる建物価格の高騰も耳にし

今後数年で頭金が少し増えたとしても、いざ物件を買う段階でこれらのことが現実になれば

持家を買うことすら夢のまた夢です。

そうなると一生賃貸家賃を払わざるおえなくなり

ますます老後の不安が増すのですが、専門家の方はどうお考えですか?

また、生命保険は必要なものだと重々承知していますので、携帯代など更に見直し捻出したいとおもっております。

火災保険は物件見積もりの時点で諸費用に火災保険として50万ほど組み込まれておりますが

そのほかにも別途、個人で加入すべきなのでしょうか?

明るい未来さん (東京都/29歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)