注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

私は3年前リストラで早期退職金を受け取り、現在は契約社員の身分で、手取り年収は約200万弱の独身女性46歳です。

投信を始めた目的は退職金を運用して分配金を生活費の足しにする事と老後の生活費を作るためです。

投信の仕組みを完全理解しないまま2004年から始め今に到ります。

DAIAM世界家主倶楽部600万

ピクテグロイン400万

ピクテインコレ100万

大和住銀グローバル高配当200万

野村6資産分散(分配)100万

合計1400万投入し現在は時価評価額は3分の1になりました。

長期で10年以上保有するつもりでしたが、リートの家主倶楽部などは10/24基準価額約3600円に暴落、純資産が1年前約5000億が現在1600億になり10億口を割れば償還されます。この調子だと来月には償還かと思うのですが、どうしたらいいでしょうか。元金だけでも取り戻されるまで保有したいのですが不可能でしょうか。

参考までにその他の資産は日本国債200万、変額年金元本保証200万、定期預金2100万、普通預金100万です。

今は借金なし、賃貸、年収の200万は生活費で使いきり、預金を切り崩しながら何とか持ちこたえていますが老後は悲惨でしょうね。夢も希望もありません。何かアドバイスを頂ければ幸いです。

負け犬女さん ( 岡山県 / 女性 / 45歳 )

回答:2件

吉野 裕一

ファイナンシャルプランナー

-

![]()

この状態がいつまでも続くとは・・・・

はじめまして、負け犬女さん。

''FP事務所 マネースミス''の吉野裕一です。

投資した資金が3分の1まで目減りしてしまい、不安なお気持ちよく分かります。

ただ、この状態がずっと続くとは思いません。

償還については何とも言い難いですが、今、多くの投資家は投資するチャンスをうかがっているのも事実です。

また、投資信託だけではなく保険や預貯金でも試算を保有されていますので、こういったものも旨く利用されれば良いでしょうね。

インカムゲイン商品を減らして、運用効率の良い商品を保有されるのも良いと思います。

また早期償還された場合でも、他の商品も大幅な下落をしていますので、資金を戻せる可能性も無いとは言えません。

一度、しっかり今後の事について直接の相談に行かれてはいかがでしょう。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の検討とリバランスをお勧めします

負け犬女 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

<預金を切り崩しながら何とか持ちこたえていますが老後は悲惨でしょうね>について、聊かの安心材料を提供します。

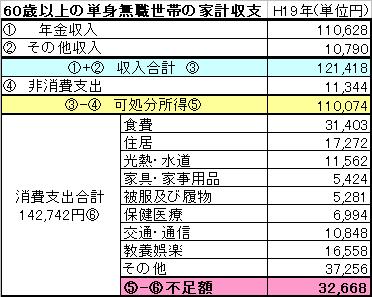

高齢単身世帯の消費支出は総務省統計局家計調査平成19年によれば月142,742円です。そして年金等の収入を含む可処分所得は110,074円で、差は32,668円です。これを貯蓄から補填しています。

雑駁な計算ですが、30年で1,176万円あれば充当できます。

詳しくは下記をご一読ください。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

現在の投資信託は、毎月分配金を得るタイプで、資産形成には不向きな商品です。゛また、資産の配分が外国債券とリートに偏った配置になっていますので、資産配分の方針を決めた後の再配分をお勧めします。その際に償還がご心配であれば、当該商品から再配置をお勧めします。

☆様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、金融資産全体を、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めしています。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用結果のが68%が-4.5%〜+11.5%の範囲にはいります。また、結果の95%を取ると-12.5%〜+19.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

既に定期預金は確保されていますから、他の資産への配分をご検討ください。

補足

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなります。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

なお、投資信託評価システムVTASを活用したアセットアロケーションの勉強会を開催しています。メールでの資料提供を承ります。

http://www.officemyfp.com/seminerannai.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)