注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

こんにちは。

私は現在34歳で小学校3年生の娘がいます。

今は実家に住んでおり、給料は母に渡し管理してもらっていました。

諸事情により、実家から出る事を考えております。

貯蓄は100万円弱。

給与23万円 手取19.6万円 賞与50万(手取り)年2回 前夫には養育費は貰ってません。

年収330万弱です。

新築住宅2,380円の物件を購入しようかと考えております。

金利は10年固定2.1% 銀行の事前審査もとおっています。

月の家計の予定ですが

住宅ローン 80,000円

車保険 9,000円

生命保険 15,000円(終身7,405 医療4,279)

教育 12,000円(学校・習い事)

光熱費 20,000円

通信費 15,000円

食費・雑費・交際費 45,000円

(車は1台所有していますが、ローン無し、ガソリン代会社全額支給です)

ボーナスで車維持費・住宅維持費をまかない、残りを全部貯蓄に回す予定です。

貯蓄の予定は、年間30〜40万です。

この様な内容ですが、住宅購入は可能でしょうか?

どうか厳しくご判断下さい。

5103さん ( 静岡県 / 女性 / 34歳 )

回答:6件

専門家

専門家住宅購入について

こんにちは。

株式会社FPソリューションの辻畑と申します。

単純な収支だけでは、現状においては住宅購入が可能のように思えますが、下記の不安があります。その辺をよく考え購入しましょう。

1、ボーナスは将来にわたって安定しているのでしょうか。

ボーナスがなくなるとかなりきつくなります。

2、住宅ローンですが、10年固定金利で見ていますが10年後金利が上昇していた場合にどのぐらいの金利上昇まで支払いが可能なのか。10年後はお子様が大学生ぐらいだと思われますので、負担が一番大きくなるときです。

3、購入は戸建でしょうか。戸建の場合も修繕費を積み立てないといけません。新築から10年で防水関係のメンテナンスが必要でしょう。家の規模にもよりますが100万円から200万円用意しておいたほうがいいです。きちんとメンテナンスをしないと家はもちません。

4、固定資産税が計算に入っていないようですね。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

住宅購入の件

5103さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『このような内容ですが、住宅購入は可能でしょうか?』につきまして、手取り月収金額196,000円に占める住宅ローンの負担割合は、41%近くになってしまいますので、この水準になりますと家計を維持していくことはかなり厳しくなります。

まして、貯蓄もままならなくなってしまいます。

もし、住宅を購入するのでしたら、家計支出を相当抑えていただく必要があります。

住宅ローンを組むにあたっては、ボーナス払いの併用は行わない。

また、住宅ローンを含めた毎月の家計支出は毎月の収入の中で収めるようにする。

そして、ボーナス収入は毎月の不足額や貯蓄に充当するようにしてください。

かなり厳しい家計管理となりますので、もし、住宅を購入するのでしたら、覚悟を決めてから購入するようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家マイホームと家計管理

5103さんへ

こんばんは。ファイナンシャルプランナーの上津原です。

厳しくご判断をということですが、冷静になって考えてみたいということもあるのでしょうか。人生の中で大きな買い物になりますので、じっくり考えてみてください。

まずは住宅ローンについてですが、

仮に2380万円を全額10年固定で借りるとほぼご相談内容に書かれた金額になります。気になるのは11年目以降ですが、金利が1%上昇するごとに毎月の返済額もおよそ1万円増えることになります。

是が非でも欲しいということであれば、一部をボーナスで返済することも検討します。

家計管理についてですが、

当面はかなりきついながらも何とかなるのでしょう。ただ、これから教育費がさらにかかってきますので、収入をアップするなどしないと大変そうです。

マイホームについてですが、

これからご購入されるマイホームに子どもさんと住まわれる期間はどのくらいか気になります。もし一人で住まわれる期間ができるとすると、その期間は家をもてあましてしまうかもしれません。子供さんが独立されたあとのことも含めて、マイホームでどんなことがしたいか、よく考えてみられると的確な判断ができると思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家住宅取得計画につきまして

5103様

静岡市のファイナンシャルプランナーの渡邉と申します。

ローン計画は、借入期間35年 金利2.1%で月返済額が80,000となりますが、

この計画で宜しいのでしょうか?

住宅を取得する場合、本体価格以外に、例えば登記費用ですとか、水道の加入分担金、

不動産取得税といった付帯費用が、本体の10%〜20%ぐらいかかりますが、その部分も

カウントされていますでしょうか?

全額を借入金で賄う場合、将来ローンの借り換えを行う場合に担保不足になる場合が

ございます。

また、ちょうど10年経過後にお嬢様の大学費用と重なりますが、その時点でローン金利が

大きく上昇しておりますと、非常に返済額が負担になってまいります。

出来ましたら、ファイナンシャルプランナーにご依頼して、将来のいろいろなリスクを

取り込みながら住宅価格が幾らまでならローン返済が可能なのかを含めたキャシュフロー

シュミレーションをおつくりになった上で、計画を進められたほうが、宜しいかと存じます。

現在ですと、金融機関によっては、もう少し金利交渉が可能な場合もございます。

今後、長い期間大きな資金を返済していくのですから、何度も計画を見直す勇気を

ぜひ持っていただき、少しでも有利な方法を選択されますことをお考え下さい。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

プランニングで家計の将来像をご確認下さい

5103 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

借入金は返済が滞らずに継続して返済できるかが重要なポイントと考えます。

毎月の住宅ローン返済額8万円は、手取り年収330万円に対して約付与%になり、かなり厳しい家計の切り盛りが必要になります。毎月の手取りに対しては40.8%ですから、ボーナスでの補填が必要となり、貯蓄予定額が保てるか懸念いたします。

現在の貯蓄額100万円は引越し費用等で手元にはあまり残らないものと推測いたします。

また、住宅に関してはそのほかの費用として固定資産税、修繕費用等も必要になります。また住宅ローンの中には、団信と保障料は含まれていますか?、もし含まれて居なければそれらも必要です。

なぉ団信に加入された場合には、生命保険の見直しをお勧めします。若しもの場合には事由宅ローンは団信でカバーされます。

現在お子様が3年生ですから、中学・高校と学習費も増えてまいります。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

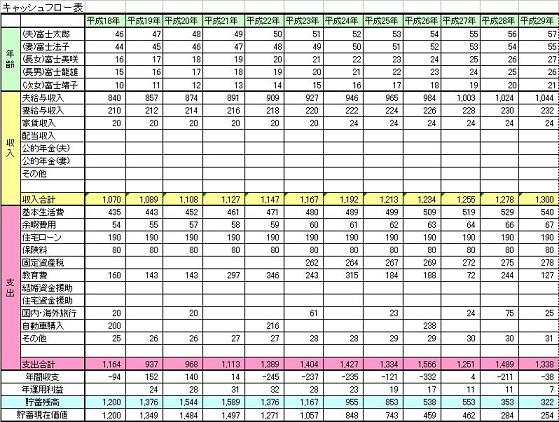

一度将来の家計についてキャッシュフロー表を作成してご確認されては如何でしょう。

将来の夢や希望をご家族のイベント例えば、進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルをコラムとして掲載しています。宜しければご参照ください。

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

長期の借入は大きなリスクを抱えます、くれぐれも慎重になさるようお勧めします。

なお、下記のコラムも参照下さい。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

岡崎 謙二

ファイナンシャルプランナー

-

![]()

シングルマザーでの住宅の購入

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

しっかりと家計管理されていますので、大丈夫でしょうが、光熱費と通信費の削減は頑張れば

可能でしょう。チリも積もればですから頑張ってください。

今後の一番に気になるのが、お子さんの教育費です。私立の大学へ行きたいときは

行かせてあげたいですね。

一歩繰り上げ返済も課題です。

まずは体に気をつけて、そして収入アップも目指してください。

心配なことも多いでしょうから、一度、住宅ローン、教育費、貯蓄など、さまざまな想定してシュミレーション、つまりライフプランを立ててみてください。そうすれば今後どのようにしていけばよいか客観的に判断できますし、安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)