注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

今年になって投資信託を少しづつ初めております。

子供が10歳になり10年後に少しでも増えればと思い

毎月分配型外国債券(ソブリンファンドや分散型外国債券)からまずは始めてみようと購入致しました。

この暴落ぶりを目の当たりにし毎日ぐんぐん下がる様子にどうして良いかわからない状況です。

おとなしく定期預金で寝かしておけば減る事はなかったと後悔していますが、少しでも減る前に売って全て見直すべきかこのままそっと世の流れが変わるのを待つべきか迷います。。。

ファンドは3種類くらい合計600万ほど全て外国債券です。

全て売り立て直すべきでしょうか?

モモンガあゆさん ( 愛知県 / 女性 / 41歳 )

回答:3件

専門家

専門家下がっている理由を理解しましょう。

モモンガあゆ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、毎月分配型外国債券が、毎日ぐんぐん下がっている主な理由は、急激に円高に振れているからです。

おとなしく定期預金に寝かしておけば。。。との後悔の念もあるようですが、もし、このまま円高が続けば、海外の商品やサービスを安く買えるということです。

資産のすべてを毎月分配型外国債券に投資してしまったのなら別ですが、考えようによっては、喜ばしいことかもしれませんよ。

最近のニュースでは、いろいろと金融不安が騒がれていますが、状況が理解できずに、不安の中で過ごされている方も多いと思われます。

少しでも不安がある場合は、必要に応じて、独立系ファイナンシャルプランナーなど、専門家のサポートを受けられるとよいでしょう。

多少の相談料は掛かりますが、得られる安心感と比べれば、決してもったいなくないと思いますよ。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

目的と商品があっていませんね。

はじめまして、モモンガあゆさん。

''FP事務所 マネースミス''の吉野裕一です。

目的が10年後くらいに増えていればと思われているのに、毎月分配型では増える速度が違いますね。

現在は、マイナスになっているので分配金も非課税で受けとられていると思いますが、利益が出てきたら分配金の受け取り毎に税金が引かれます。

また運用が良くなくても毎月分配金を出すので基準価額は減っていくでしょうね。

出来れば、分配の回数が少ないものへ乗り換えられても良いでしょう。

今回の問題は、とても不安に思われている方が多いと思いますが、ファンドの運用が悪くなければ継続して保有された方が良いと思います。

こういった時に悪いイメージを持ったまま、投資を止めてしまうと、もったいない気がします。

この度のことは100年に1度と言われるくらいに大変な事ですが、投資信託は分散投資をされていますので、一度ファンドについて診断などをされてから検討された方が良いでしょう。

評価・お礼

モモンガあゆさん

ありがとうございます。

購入する時にも「10年後に、少しでも増えれば」と相談した所、外国債券毎月分配型を進められまして。。。その後に色々勉強して「毎月分配にしなければよかった」と思いましたので今後は、販売員さんではなく、専門家の方に相談して

購入してゆこうと思います。

わかりやすいお言葉でのご回答ありがとうございます。またお願い致します事がございましたらよろしくお願いいたします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分を決定後にリバランスをお勧めします

モモンガあゆ様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

投資をお初めになったばかりで、100年に1度といわれる大暴落に立ち会われてご心配のことと存じます。

すぐにお売りになるかは別として、外国債券のみを保有されている由、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。やはり投資の基本として分散投資をお勧めします。

例えば、定期預金、日本債券、日本株式、外国債券、外国株式という、5資産に均等配分されると、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。95%のケースでは-12.5%になります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

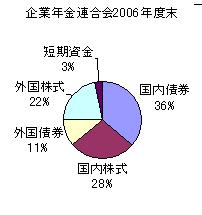

外国債券は、為替変動を受けますのでリターンが低いものです。(企業年金連合会が公表している期待リターンは2.5%です)ただ、相関関係で分散投資の対象として欠かせないものです。

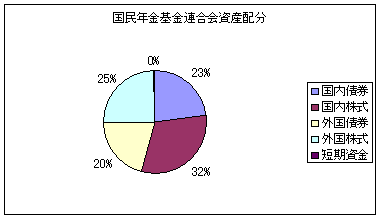

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

但し、このような分散を講じても、現況のような場合には損失が出ています。

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想として創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針を決定し、時間分散しながらインデックス・ファンドの購入をお勧めします。

私のHPに信託報酬が安いインデックス・ファンドを掲載しています、参照下さい。

http://www.officemyfp.com/idxfund-1.html

現在保有されている毎月分配型の投信は、資産形成に不利な商品です。

∵分配することで税金を払うなどコストが掛かりますし、税の繰延べ効果も得られず、分配金なしに比べ効率的ではありません。

多分配型の投資信託

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17404

毎月配当型投信は必要ですか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

なお、組み換えを行う場合現下の状況はあまりに変動が激しいため、価格の下落が落ち着いた後に

リバランスされるようお勧めします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)