注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

70代母と同居する一人娘の会社員(独身)です。

私の金融資産は現金700万+投信300万(含み損60万)です。

一方同居する母は資産管理に疎く、自分の金融資産の総額がいくらか、またどこに幾らあるのかも判っていない状況です。

予測では6〜7千万ほどあると思われます。

ここ数年で取引銀行の勧めるがまま、現金を何本かの投資信託や国債、変額個人年金などにしているようです。

私が多忙で管理を怠っていたことが悔やまれます。

いま、全容を把握するため、銀行や保険会社に契約のリスト作成依頼をかけたところです。

私も勉強不足ですが、全容を把握したらポートフォリオなるものをがんばって作成するつもりです。

銀行の「いいカモ」から脱却したいのですが、地方のためセミナーなども無く、相談できるところも皆無で途方にくれています。

漠然とした質問で恐縮ですが、今後やるべきことやその順番、また注意点などがあればご教授ください。

目標は、運用で毎月いくらか母の小遣い程度(10〜20万)になればいいと考えます。

以上、よろしくお願い申し上げます。

さんごさん ( 宮崎県 / 女性 / 40歳 )

回答:4件

専門家

専門家基本的な対応です

さんご 様 バームスコーポレーションの杉山と申します。

(1)目標の確認

a. 10万円(小遣い)×12ヶ月÷6000万円=2%

b. 20万円(小遣い)×12ヶ月÷6000万円=4%

a.を目標にしたほうがよいですね。b.はたくさんのリスクを採っているという感じになります。

(2)現状の把握

投資信託や変額年金などたくさんの資産に投資しているものは、

国内外の株式、国内外の債券、それ以外に分解してみましょう。

(3)ポートフォリオの目標

全体としてリスクのないものに50〜70%、リスクのあるものに30〜50%になるように配分すればよいでしょう。

こちらを参考にしてください。

(4)不要な商品の売却

(2)と(3)を比較してコストの高いものから売却していけばよいでしょう。

評価・お礼

さんごさん

お答えありがとうございます。

いま、ご指導いただいたとおり現状の把握中ですが、あまりの惨状に笑うしかありません。

ポートフォリオの構築、参考にさせていただきます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

資産状況の把握・・・

はじめまして、さんごさん。

''FP事務所 マネースミス''の吉野裕一です。

もう始められていますが、やはり一番先決なのは現状分析でしょうね。

今、契約や購入しているものを把握して、投資信託や株であれば証券診断をされた方が良いでしょうね。

年金保険についても、既に年金を受給されているのに、保険料を支払って数年経たないと受け取れないような年金などに加入されているようでしたら、加入目的に疑問が出ますね。

考えられているように、毎月分配金が出るようなもので運用できるように、資産を総点検してしっかりとポートフォリオを組まれた方が良いでしょうね。

私どものようなFPやIFAは交通費や相談料はかかるものの、そういったクライアントの立場に立ったアドバイスや商品案内も出来ると思います。

そういったFPやIFAを探されるのも良いと思います。

大事な資産ですので、しっかりとした管理が大事でしょうね。

評価・お礼

さんごさん

再質問にも丁寧に回答いただき、感謝します。

全容把握に腰をあげたのがこの時期で、まったく最悪のタイミングになりました。

でも勉強のいい機会と捉え、くじけずがんばります。

今後も相談にのってくださいね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

手順と考え方です

さんご様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

手順を述べます

1.資産を銘柄別に作成下さい。

購入価格と現在の価格を比較し、銘柄別に損益を把握下さい。

正確な現状把握が必要です。取扱金融機関から預り表が届いていると思われます。口数などの確認をお勧めします。

2.掲示したアセット管理表の各資産クラス別に夫々の額を把握下さい。

この表を作成することで、資産のバランスが把握できます。

例えば外国株式が多い、外国債券が多いなどです。

リスクの高いものは、国内外の株式で、次に外国債券です。リスクがないものは日本国債と定期預金になります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。これらを参考にお母様の資産配分をお考え下さい。

http://www.officemyfp.com/assetclass-1.html

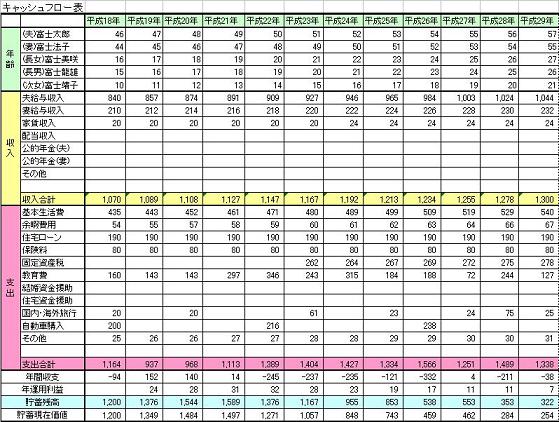

3.お二人の生活に関るキャッシュフロー表の作成をお勧めします。

この中で、収入と支出そして貯蓄額の推移が捉えられます。

サンプルを私のホームページに掲載しています。ご一読下さい

http://www.officemyfp.com/planningtool.htm

4.将来生活の中で、保有されている資産額で余命プラス5〜10年で枯渇しなければ、資産運用は必要ありません。定期預金か個人向け国債に買換えをお勧めします。

資産運用が必要であれば、資産クラス別のインデックス・ファンでの運用をお考え下さい。

なお、変額年金などは、短期に解約すると大きな手数料が発生します。夫々の商品で解約した場合の損失のご確認をお勧めします。

なお、ライフプランの作成や、投資信託の基礎知識習得等メールにてご相談を承ります。

http://www.officemyfp.com/planprice.htm

評価・お礼

さんごさん

初歩中の初歩の質問に早速お答えいただき、ありがとうございます。

とても勉強になります。

今後もすっとんきょうな質問を数々するかもしれませんが、お付き合い下さいますようお願いします。

前田 紳詞

ファイナンシャルプランナー

-

![]()

こちらをご参考にしてください。

さんごさま

こんにちは、FP診断サービスの前田の前田です。

ぜひ、早急に資産内容の把握をお願いします。

理由としては

1.現在の金融危機で資産価値が大きく変動しているから

2.それに対処するには中身を把握することが第一だから。

3.将来、相続税問題が発生して大変なことになる可能性があるから。

です。

具体的なことは本文では書ききれませんので、本なので勉強されると良いでしょう。

具体的な資産のポートフォリオの作成手順ですが、コチラの本をご参考にされてはいかがでしょうか?

さらに詳しい解説はコチラの本に書いてあります。

ご質問、ご相談とかあればいつでもお気軽にメールしてください。

評価・お礼

さんごさん

さっそくご紹介の本を注文しました。

資産運用の本ってたくさんありすぎて何を読めばよいか悩んでいたところでした。

専門家の方に紹介いただき、ありがたいです。

もっと勉強しなければダメですね。

今後ヘンな質問をさせていただくかもしれませんが、どうか長い目でみてやってください。

さんごさん

年金保険が高額です

2008/10/09 17:26早速の回答ありがとうございました。

年金保険のくだり、身にしみます。

なんと変額年金保険が4本、総額1500万超ありました。銀行は一体何を考えているのか・・。

投資のつもりで、保険だとよく理解せずに契約してしまったようです。

途中解約は手数料が高いのは承知していますが、どうしたら良いでしょう?

いますぐに必要なお金ではありませんが、そのままにしておくのもどうかと。

現金化して運用の資金に廻したほうがいいでしょうか?

う〜ん悩みます。

さんごさん (宮崎県/40歳/女性)

さんごさん

分類が「バランス」というのは

2008/10/09 17:39詳しく、また順を追ったやり方をどうもありがとうございます。

いま一覧表を作成しているところです。

(まだまだ序の口ですが)

そこで投資信託で銘柄別の分類ですが、「バランス」あるのは、どの分類に入れればいいですか?

商品の中身をみるとそれぞれファンドの比率があります。比率別に国内株式○%、海外債券○%とか分けたほうがいいのでしょうか?

初心者なので、分類という第一段階でつまづいています。とほほ。

さんごさん (宮崎県/40歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)