注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

よろしくお願いします。

現在、家賃11万の賃貸マンション暮らしです。気に入った中古マンション(ターミナル駅徒歩2分、築5年、3000万円、現金で購入予定)があり購入を検討しています。しかし、最近の経済状況をみていると、年金支給開始年齢が繰り下げになるのではないかとの報道もあり、しばらく多額の出費は控えるべきなのか、とも思いますし年齢的にはそろそろ老後の住まいを手当てしたおいたほうがよいのではないか、とも思い悩んでおります。

夫59歳(定年65歳)、妻53歳、子どもなし

夫年収1200万、金融資産約5000万円、不動産(別荘)評価額約700万円、公的年金以外の老後の収入予定:個人年金;夫60歳より年額100万10年間と年額22万終身、養老保険;夫61歳250万(それまで死亡保障2000万円)、退職金約500万(転職したため、前職ですでに1度退職金は受給しています)

のびのびさん

回答:8件

専門家

専門家ライフスタイルと現状把握

のびのびさんへ

おはようございます。

ファイナンシャルプランナーの上津原です。

これからの生活の基盤をどこにおくか、悩むところですね。

マイホームというのは、財産を買う要素もあるのですが、同時に環境やライフスタイルを買う要素もあるように思います。市街地に住むことが安心につながるのでしたら、のびのびさんやご主人にふさわしい選択だと思います。

ご主人とじっくり相談して決めてください。

マンションの件ですが、思い切って買ってもよいでしょう。でも、物件は冷静な目でよく見てください。(雨の日など天候が悪い日に行ってみるなど)

現金一括払いで買ってもよいのですが、急激にお金が少なくなるのが不安であれば住宅ローンの活用も検討します。住宅ローン控除を活用し、キャンペーン金利などで高くなっている定期預金を活用することで、実際に支払う金利を限りなくゼロに近づけることもできるかもしれません。(但し、ローンなどの諸費用はかかります。)

年金のことも不安なようですね。

ねんきん定期便を確認したり、会社の企業年金の担当者などに確認したりすることで、年金の予想額を把握してみます。そして、現在の家計支出とのギャップを確認します。

不安であれば、ライフプランを作成して、ライフイベントを達成するための長期的な資金繰りを考えてみてはいかがでしょうか。うまくいくといいですね。

評価・お礼

のびのびさん

早速回答いただきありがとうございました。

コメントいただいたとおり、マイホームは財産というよりも環境やライフスタイルを買うと考えております。検討中の物件は駅近で徒歩圏に生活に必要な施設が整っているうえに、眺望がよくベランダから一面の緑が見渡せるものです。(見学に伺った日は大雨でした)

現金一括による急激なキャッシュの減少には不安感をいだいておりましたので、ローンのシミュレーションも一応しておりました。

大きく検討の方向性は間違っていなかったようで安心しました。ご助言ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家金融資産による運用もおすすめです。

のびのび様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

3000万円の中古マンションを現金で購入予定とのこと。

現在の家賃が11万(年間132万)ですので、あと23年程度で元がとれるという計算でしょうか。

ただ、実際には、仲介手数料、管理費、修繕積立金、固定資産税などが掛かりますし、災害リスク等も自ら負担することになります。

また、マンションが、老朽化してくると、管理や修繕や建替えの問題などが生じてくる可能性もあります。

住宅の購入は、金銭面だけで判断すべきではないと思いますが、くらしを守るという観点から言えば、そのまま金融資産による運用を継続するのもひとつの選択です。

現在の金融資産の内訳がわかりませんが、例えば、今ある金融資産のうち3000万円を長期分散投資の方法で、仮に、年3%で複利運用できたとしたら、23年後には、約5921万円になります。年4%だと、約7394万円です。

※但し、税金・手数料を考慮せず、期間中の運用利率は一定と仮定します。

最近は、米国発の金融不安が、何かと話題になっていますが、今の時期は、ある意味では、高値づかみのリスクも少ないと言えるのではないでしょうか。

以上、ご参考にしていただけると、幸いです。

評価・お礼

のびのびさん

早速回答いただきありがとうございました。

マンションは資産ではなく、30年の消費財として考えました。ただ、おっしゃるとおり災害リスクが一番こわく、不安です。

金融資産の内訳ですが、普通預金2500万、定期預金(ネット銀行利用)1000万、個人向け国債1000万、投資信託(日本株、外国債券、外国株いずれもインデックスファンドでほぼ1/3ずつ)400万、株式100万です。普通預金は、ちょうど定期預金の満期が重なったためと、昨年の夏に株式での運用をしばらく見合わせるために退避(?)している現金です。

金融資産の運用にも知識が乏しく、一応教科書的な長期分散投資をしているつもりです。特に現在は投資信託での評価損が大きくなっていますが、我慢して毎月の積み立ては継続しようと思っています。

なかなか難しいのですが、くらしを守ることと、現在の生活の満足の2つの視点から今後のことをあらためて検討したいと思います。ご助言ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

住宅購入の件

のびのびさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『年齢的にはそろそろ老後の住まいを手当しておいた方がよいのではないか、とも思い悩んでいます。』につきまして、まず、のびのびさんご夫婦のリタイアメント後の生活の仕方などを、ご主人様とも話し合いながら具体的にイメージしてみてください。

1.東南アジア方面で、のんびり年金暮らしをする場合、ロングステイ先で住宅を手当することになります。

2.当分の間は賃貸で済ませて、後々は老人ホームの権利金などに充当する方法もあります。

3.最後にご希望されている住宅を購入する方法となります。

幾つかの選択肢がありますので、まずどのような暮らし方を希望するのかにより、住宅も大きく異なってしまうことになります。

よって、ご主人様の考えなども十分に考慮したうえで、決定するようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

のびのびさん

早速回答いただきありがとうございました。

ここ数年リタイアメント後の生活については折にふれ、夫とよく話してきています。

海外での生活を検討した時期もあったのですが、政情不安もあり定住は日本でということになっています。欧米を含め、ロングステイの可能性はあります。

老人ホームへの入居というのが一番難しい問題です。夫との話でも、2人が健康であることを前提にするとあれこれとプランがでてくるのですが、どちらかが介護が必要になる、あるいは高齢で一人暮らしになった場合にどうするかについては迷っています。一応、現在所有している別荘の近くにある老人ホームが調べてみたところ、成年後見人を保証人に立てられる点や、財務状況、サービスの質、費用など大きな問題がなさそうなので候補にあげています。

終末期、あるいは高齢になってからの生活に備えることと今の暮らしの充実のバランスがなかなかうまくとれずに悩んでいますが、あらためて夫と整理しつつ相談して決めたいと思います。ご助言ありがとうございました。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

恩田 雅之

ファイナンシャルプランナー

-

![]()

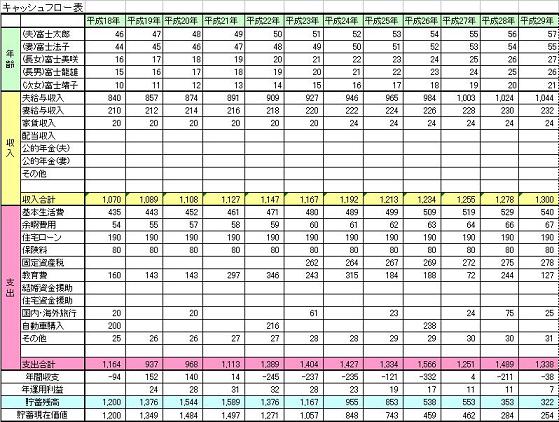

年間の収支バランスは?

のびのび さん

おはようございます、FPの恩田と申します。

のびのび さんの家計のご主人が定年までの収支見通しを立てて検討されるとよろしいかと思います。現在のご主人の収入を拝見しますと貯蓄に回せる金額も大きいように思います。

ご夫婦二人のゆとりある老後資金として60歳までに3000万円の金融資産が一つの目安になっています。金融資産5000万円から住宅購入資金として3000万円支出しても定年までの貯蓄でカバーするころができれば購入してもよろしいと思います。

また、10年程度の短期の住宅ローンを組んでおき、景気の状況やのびのび さんの家計の状況に応じて繰上げ返済を考えるのも1つの方法だと思います。

まずは今後年間収支のバランスを把握することから始められるとよろしいかと思います。

評価・お礼

のびのびさん

早速回答いただきありがとうございました。

夫の定年までに今後貯蓄可能な金額を資産したところ、3000万円を超えそうでしたので今回の物件購入を考えました。

ただ、それまでに万が一のことがあった場合が心配なので、住宅ローンを組んで団体信用生命保険を利用するか、現在の生命保険が2009年春で満期となるため、今月受診予定の人間ドックで問題なければ、5年程度の生命保険への加入後、現在の保険の解約も検討しています。

経済の急変で非常に不安を感じておりましたが、きちんと我が家の経済を見つめていれば、そんなに慌てなくても大丈夫だということがわかりました。ご助言ありがとうございました。

ファイナンシャルプランナー

-

![]()

セカンドライフプランニングをしてみましょう。

のびのびさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

そろそろ安住の住まいを確保したほうがいいでしょうね。

何と言っても安心して暮らしていけますから。

現金購入でも大丈夫だと思いますが、まだ6年間は現役を続けられるのであれば10年程度のローンを組むと節税となります。もちろんローンを組むと利息が発生しますのでその金利以上で運用する前提での話ですが。またはローンと同額の預金があれば金利のかからない銀行もあります。

購入にあたってはセカンドライフの収支をキャッシュフローシミュレーションしてみるといいでしょう。

給与収入、年金収入、個人年金収入などの収入

生活費、イベント費などの支出

それらを予想して貯蓄残高の推移をみていくものです。

数字で確認し必要があれば運用も考えます。

100歳まで底のつかない将来設計と運用計画をたてると、老後は安心して取り崩しながら楽しめますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

のびのびさん

早速回答いただきありがとうございました。

実は別荘として所有している家は、定年までは週末利用、定年後は「終の棲家」とするために建設したものでした。10年ほどは毎週末に帰りリフレッシュしていたのですが、その後転職により遠方となったため、年に数回しか帰れなくなっております。また、若い頃は大丈夫だと思っていたのですが、だんだん年をとってくると、車を利用しない我が家には別荘地での老後は厳しいと感じてきたこともあって、今回、安住の地をさがすことになりました。

ローンと同額の預金で金利のかからない銀行については一度検討したのですが、結局手数料のようなものがかかるため、悩んでおります。一度に現金が減るのも不安ですし、悩みだすときりがありませんね。

コメントいただいたように、100歳まで底の付かない将来設計をたてて安心して老後を迎えたいと思います。ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

購入をお決めになる前にプランニングをお勧めします

のびのび 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

セカンドライフを考えた際に、重要なことは「何をしたい」「どのように過ごしたい」という生活スタイルから、お住まいを選択されるようお勧めします。

平均余命から考え、30年以上の時間があります。それは、退職されるまでの仕事の時間は約10万時間(1日8時間×5日×52週×40年)です、一方退職後の、60歳から80歳まての自由な時間は10万時間(1日14時間×365日×20年)そして80歳以降90歳までの5万時間の生活が待っています。

この時間を豊かに過ごすための、ライフプランの作成をお勧めします。

ご夫婦の、将来の夢や希望を話し合いながら、年間のイベントとして、例えば、海外旅行・ロングステイ、レジャーや趣味、二拠点居住、車・住宅の購入又は賃貸で住み替え、老人ホームへの入居等々を費用とともに記載するイベント表と、

今後の収入と生活費&イベント費用と貯蓄額の年度推移を記入するキャッシュフロー表です。

また、現在の立ち居地を確認するため、保有する資産を書き出して純資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。(記載された内容からは資金は備わっていらっしゃるように思われます)

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

また、セカンド・ライフは生活スタイルが変わります。現在では、若い方を含め、生活スタイルに合わせて住居を選ぶ賃貸生活を選択される方が増えています。

宜しければ下記を参照ください。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

賃貸の良さと住宅ローン(現金購入の予定ですので賃貸の良さをご確認ください)

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

評価・お礼

のびのびさん

早速回答いただきありがとうございました。

キャッシュフロー表とバランスシートは一応作成しておりました。とはいえ、不確定要素が多くて「安心」材料にはなりにくい状況でした。ライフイベント表の部分が不足していたと思います。

住まいについてもなかなか将来を見越した行動ができておりません。結婚以来ずっ社宅暮らしで、家賃が安かったせいもあり、それなりに満足して生活しておりました。この間に「終の棲家」予定も建設しました。ところが、4年前に転職し、現在のマンションに移りましたが、それなりの家賃を払っているにも関わらず、当たり前ですが、何かと気を遣って暮らさなければならないのに少々疲れてきたという理由もあって今回の購入を検討しました。

ホームページを参考にさせていただきながら、あらためて夫とも将来をみすえてよく検討しようと思います。ありがとうございました。

阿部 雅代

ファイナンシャルプランナー

-

![]()

老後のライフスタイル

のびのびさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

ご主人の定年後のご夫婦のライフスタイルが決まっていて、その場所にずっと住むことに問題がないなら、購入しても大丈夫でしょう。

ただし、物件選びは、慎重にされてください。

中古ということでしたら、すでに居住者がいるのですから、きちんとリサーチをして、不都合なことがないか、よく確認してください。

マンションは管理を買うようなものですから。

できるだけ多くの物件を見てください。

金融資産もある程度ありますし、家賃がなくなれば、その分を今後蓄えることはできますし、お子様がいなければ、残すことを考える必要もありませんから、これからの人生の楽しみ方を考えてみてください。

評価・お礼

のびのびさん

早速回答いただきありがとうございました。

将来をみすえた生活がなかなかできないまま、今にいたっております。一応、定年後の生活を考えた上で今回の物件を検討しているのですが、これまでも予定外の人生になることが多かったので、実際にはまた転居の必要性がでてくるかもしれません。

今年の春ごろより物件を検討し始め、経過の概略は次のとおりです。

まず、築20年のマンションのスケルトンリフォームを考えました。そこは眺望がとてもすばらしく、調査会社を依頼して建物調査もしてもらったところ問題ないということだったのですが、結局は今後30年住むことを考えると建替えも視野に入りそうなので購入を見送りました。

次に、新築マンションを検討しました。今のところ、立地と周辺環境、金額面でまだ購入しようと思う物件に出会っていません。

現在考えているのは、築浅マンションです。同じ築5年でもフルリフォームが必要なくらい使用状況が悪いものもあったのですが、今回の物件は傷んでいるところがほとんどなく、そのまま住めそうで、ディスポーザーも含め新しい住宅設備はほぼ整っており、分譲時よりも少し高い値段で取引されている人気物件です。ただし、葬祭センターが近くにあります。

管理の面でも可能な範囲では確認しているつもりなのですが、物件選びは本当に難しいです。

アドバイスを参考に、「人生の楽しみ方」を夫とあらためて話し合ってみます。ご助言ありがとうございました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

老後の住宅、購入時期について

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

住宅も資産のひとつですので、資産分散という意味ではよいと思います。ただずっとそこに住むのですから、しっかりと物件とその環境などを調べて後悔のない様にして下さい。

老後の家計はリタイアメントライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

評価・お礼

のびのびさん

早速回答いただきありがとうございました。

おっしゃるとおり後悔のない住宅選びをしたいとは思っているのですが、考えれば考えるほど、調べれば調べるほど、将来のことは不確定要素が多く、迷いが深くなっております。

安心のための、リタイアメントライフプラン作成してみます。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)