注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:6件

専門家

専門家リスクを緩和させる方法を考えましょう

かおたん様 バームスコーポレーションの杉山と申します。

どのような投資信託を購入されたか、そして、お子さまの教育資金はすべて投信で積み立てると考えておられるかで回答が変わります。何をしても必ず5%の利益が生まれるわけではありません。

リスクが10%、リターンが5%だと考えれば、1年間の利回りは-5%〜15%であればごく平均的、-15%〜25%の範囲であれば想定の範囲内と考えていただければ結構です。つまり、1年程度で考えるのであれば平気でマイナスが出てしまうということです。

そのリスクを和らげるのは、定期預金などの(利回りの決まった)資産です。投信と定期預金を上手に組み合わせてリスクを調整しましょう。全部投信で運用していると、投信の利回りが-5%のとき、かおたん様の資産の利回りも-5%。でも、投信の割合を全体の20%に抑えておけば、投信の利回りが-5%のとき、かおたん様の資産の利回りは-1%

長い視点で考えて投信を購入し続けることと、リスクを抑えるために定期預金も考えるという方針がよいのかもしれませんね。

詳しくはこちらをご覧ください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家綿密なプランが、必要です。

かおたん様、こんにちは。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、どのような投資信託で積み立てをされているのかが、わかりませんが、投資信託は、価格変動リスクのある金融商品です。元本保証では、ありません。

価格変動リスクがあるため、基準価額は、上がったり、下がったりします。まっすぐ、年5%前後で、増えていくわけではありません。当然、含み損を抱えるケースもあります。

ですので、リスクを軽減するために、投資タイミングを分散したり、長期で持ち続けて、上がるタイミングを待ったりする必要があります。

そのためには、スタート時にどの程度の運用期間とリスク(振れ幅)を取れるか、など綿密なプランを立てておく必要がありました。

また、ひとりで不安と付き合って、メンタル面をコントロールしていくのは、意外と難しいことです。

長期投資の伴走者として、アドバイザーを選ばれるのも、ひとつの方法です。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家短期的な下落に一喜一憂せずに長い目で見て

こんにちは、かおたん様。アイスビィの植森宏昌です。

実際、どの様な投資信託に積立されているのか分からない為、迂闊な事は言えないのが現状です。ただ、元々、投資信託はリスクのある商品ですから、必ず元本が保証され5%で運用されるものではありません。

年5%が増える様な記載のあった雑誌や記事を書いた方にも問題ありますよね。

投資に絶対と言う言葉はありません、増える場合もあれば、減る場合もあります。

ただ、一時的な状況に一喜一憂して流される事なく、長い目で見た運用を心掛ける事を私はお薦めします。

回答専門家

- 植森 宏昌

- (大阪府 / ファイナンシャルプランナー)

- 有限会社アイスビィ 代表取締役

お客様との信頼関係を大切に!一生涯の安心と満足をご提供

将来のリスク対策やライフプランの実現に向けて、保険・投資・資産運用に関する知識や解決策をご提供すると共に、お客様に最適な商品をトータルにプランニング。お客様との信頼・信用を大切に、利害や損得を超えた末永いお付き合いをモットーとしております。

植森 宏昌が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

ドルコスト平均法のメリット

かおたんさん、こんにちは。

''FP事務所 マネースミス''の吉野裕一です。

今年の株安はとても不安に感じられていると思います。

また、先日の金融不安でこの先の不安材料が増えましたね。

しかし、かおたんさんの購入されたファンドが現在の株安に影響を受けた下げで、ファンド自体の運用が悪くなったのでなければ、耐える時期かも分かりませんね。

ドルコスト平均法は、価額が上下するからメリットが出るのです。

価額が上がる一方や下がる一方では、ドルコスト平均法は意味がありません。

しかも、かおたんさんは今年から積み立てをされているので、長い目で見れば、長い期間運用できればリターンも徐々に出てきます。

最低でも2年間くらいは続けるつもりでいましょう。

こういった下落の時もありますがファンド自体の運用にも目を向けておく必要もあるので、出来ればプロのアドバイザーをパートナーに持つのも良いでしょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

長期投資の考え方とリスクとリターンの関係です

かおたん 様

ファイナンシャルプランナーの吉野充巨です。

私もお客様に投資信託での長期運用をお勧めしていますので、その観点からアドバイスいたします。

ご購入時に、説明又は目論見書等をお読みになられたとおり、投資信託は元本保証された金融商品ではありません。従いまして単年度では大きな価格変動が発生し、利益が出ることもありますが、損失を蒙ることもあります。

そして、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。また、資産配分を適切に行うことで、期待リターンとリスクが変化します。

この場合の資産とは、日本株式、外国株式など対象とする原資産を指します。また、期待リターンx%という場合には、十分に分散された当該資産での収益率を示します。

ご購入された、投資信託が対象としている原資産が判りませんが、資産クラスごとのリターンとリスクは各種のデータでわかります。

例えば、1970年1月から2007年12月までの日本株式(TOPIX配当込み)では、リターンは7.2%でリスク(標準偏差)は19.1%でした。この数値が示すことは単年度の成績の68%は、-11.9%から+26.3%に入り、リスク2(2標準偏差)の場合は、-33.8%〜+45.4%の範囲であったということになります。

そして、この期間456月次の年間の幾何平均が7.2%になっていたというものです。

もし、ご購入された投資信託が日本株式を対象とするものであれば、リターンは上記リターンからコスト分が引かれたものが得られたことになります。

また、同期間の何れの年に購入した場合、年率平均リターンの最高と最低は、1年保有の場合は-40%弱〜+100%強の幅があり、5年保有では-10%弱〜+25%強の振れ幅になり、20年保有では、0%〜15%強の振れ幅に入っています。通常中・長期投資とは、5年〜10年以上の期間を指します。

補足

但し、全ての投資信託が長期的に保有した場合に5%のリターンが得られるという保証はありません。下記に対象とする資産クラス別の過去のリターンを記します。外国株式7.8%、国内債券6.3%、外国債券3.8%でした。

また、将来の期待リターンとして、企業年金が公表している数字は、国内株式6.0%、外国株式7.0%、国内債券1.5%、外国債券2.5%です。一般投資家が期待するリターンはこれよりも低くなるものとお考えください。そして当然ながら、マイナスのまま償還される投資信託もあります。

投資信託購入の場合は、

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、国内外の株式と債券を対象とする夫々のインデックス・ファンドで毎月積立されるようお勧めします。(過去TOPIXなどの主要なインデックスでは上記の数値が得られています)

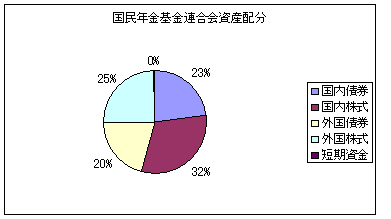

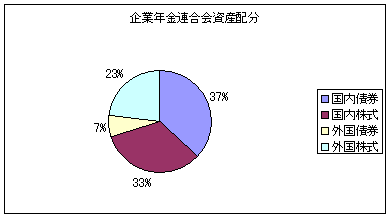

なお、私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

恩田 雅之

ファイナンシャルプランナー

-

![]()

投資信託の評価

かおたん さん

こんにちは、FPの恩田と申します。

モーニングスターなどの投資信託の評価は3年とか5年とかの運用成績で評価が決まります。

保有されている投資信託は設定されてからどのくらい経ちますか?

インデックスタイプの投資信託は、ベンチマーク(日経平均やNYダウなど)と連動する

運用を目指しますし、アクティブタイプの投資信託ですとベンチマークを上回る運用を目指します。 かおたんさんが保有されている投資信託はベンチマークに対してどのような動きをしているか確認してみましょう。併せて、目論見書にある投資方針をどおりに運用しているか運用レポートで確認してみましょう。投資方針通りでしたら悪い運用をしていないことになります。

かおたんさんは積立式で投資信託を購入されていますので、ドルコスト平均法の効果が期待できると考えます。しかし、投資信託は必ず5%のリターンを得られる金融商品ではありませんので、お子さんの入学時期を考えながらある程度の利益がでたところで、利益の一部を換金して定期預金のような安定的な商品で運用することも考えておきましょう。

景気は良い時も悪い時もあります現在の状況に一喜一憂することなく長期的なスタンスで資産運用に取り組んでください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)