注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

2008年8月に初めて外貨定期預金をしました。

ユーロ(169円時)600万円

1年定期で金利は4.2%です。

ユーロがこれからもっと上がるだろうと、私の考えのみで行動し、ほとんど情報収集や他の人に相談もせずに預金してしまいました。

現在ユーロが暴落していて、時価にすると50万ほど損をしています。

1年満期定期で、1年後にはユーロ外貨預金の普通口座(金利1.7パーセント)に自動的に入る仕組みの口座なので、とりあえず解約せず、手元に置こうかと。。

ユーロが暴落して初めて、もっと色々な金融商品を組み合わせて購入すべきだったと痛感しています。

しかし、このままでは良いのかという不安と、資産形成をしっかり考えないととの焦りが出てきました。

家族構成と収入は

夫(28歳)私(28歳)子(1歳)

収入は夫のみ 年収550万

毎月2.3万貯金 ボーナス時40万(年2回)貯金が可能な状態です。

外貨預金600万の他に

普通円預金500万円ほどあります。

学資保険、財形貯蓄などはしていません。

現在賃貸住まい

(家賃83000+駐車場12000円)なので

5年後を目安に住宅の購入も考えています。

住宅の頭金捻出も含めて、全く知識がない(勉強不足でして。。)どうしてよいのかわからない状態です。

外貨預金の注意すべき点や、今後の資産形成、運用についてアドバイスいただければと思います。

大雑把な質問で申し訳ないのですが、よろしくお願いします。

よねやまさん ( 埼玉県 / 女性 / 27歳 )

回答:6件

専門家

専門家ニーズに適った資産運用を考えたほうがよいでしょう

よねやま様 バームスコーポレーションの杉山と申します。

切実な問題のように推察します。まず、外貨預金はできるだけ早く消滅させるほうがよいと思います。教育資金も住宅資金も、よねやま様に必要なのは円の資産ですよね。不用意に外貨資産を保有すると為替の変動に頭を悩ませることになります。

こちらに為替のツールを用意しています。169円で購入したのであれば、為替がいくらぶれると損になるのか計算できます。為替がわずかに動いただけで、外貨での高利回りはなくなってしまいます。

特に、昨今は金融市場が混乱していることから、為替の変動も大きくなっています。リスクとはいつも一定のものではなく、金融市場が混乱しているときにはより大きくなるものなのです。

したがって、よねやま様が現在採っている為替のリスクは思っている以上に大きなものです。現在採っているリスクがどの程度のものであるのか、教育資金や住宅資金の準備と併せて相談されたほうがよいかもしれません。

過去のメルマガの記事ですが、こちらも参考にしてみてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今後の資産運用について

よねやま様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問の件、資産運用の基本は、国内債券、国内株式、外国債券、外国株式の各カテゴリに分散投資をして、長期で保有し続けることです。

また、時間分散の観点からは、600万円を一回で投資するよりも、数回に分けて投資した方が、よかったと思います。

さらに言うと、外貨預金は、為替手数料が高めで、金利水準も低め、税金面のメリットも少ないので、独立系FPは、あまりお勧めしない金融商品です。

(ダメ出しのような感じになってしまい申し訳ありません...)

とはいえ、既にスタートしてしまったことなので、今後どうするかです。

今の資産配分は、ユーロ/円の為替リスクを取り過ぎているので、やはり、修正は、必要かもしれませんね。

ただ、為替がどう動くかは、プロでも読めない世界ですので、どんなタイミングで修正すべきかのアドバイスは、難しいです。

ひと思いに、エイヤッとやってしまうのか...

今後は、必要に応じて、アドバイザーのサポートを受けながら、「長期分散投資」の方針づくりをしていったが、よいでしょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家長期投資であるほど損して得取れ!

はじめまして、FPの岩川です。

投資は、上がりそう、下がりそうなどの予測やタイミングを計る方法は、ほとんど当たりません、プロの証券会社も倒産するのです。

まず、「明日の事は誰にもわからない」事を理解し、それを踏まえて投資プランを立てます。

為替は、上がるかもしれないけど、下がるかもしれません。

金融商品は、

同じリスクなら、リターンの高い手段

同じリターンなら、リスクの低い手段を選択しますが、

このように絞り込むと外貨預金は、投資対象から姿を消します。

まず、資金の目的を明確化させましょう。

もし、使用目的がなく、5年以上、10年以上寝かせて運用できるのであれば、為替の先行きを予測せずにプランを立てることです。

仮に5年以上長期寝かせる事が可能な資金であれば、

ユーロ預金やユーロ建MMFを購入するよりも、「ユーロ圏の5年国債」や「償還が5年以上のユーロ債券を組み入れた債券ファンド」の方が、リターンは良くなると考えられます。

つまり、運用期間を決定するだけで、

同じ為替のリスクを取っているのに、リターンに違いが出るということです。

リスクが同じなら、わざわざリターンの低い手段をとる人はいませんが、金融ではほとんど不利な手段を選択しています。

思いつきで購入したのであれば、資産形成プランを立てなおしが必要と思われます。

あいまいな放置は、ギャンブルです。

たとえ、損失が出るとしても、目的に沿った資産運用のプランが立てば、売却が有利か、継続保有が有利か、判断できるはずです。(長期投資であるほど損して得取れです。)

具体的なご質問があれば、気軽にどうぞ。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 裕一

ファイナンシャルプランナー

-

![]()

基本は分散投資です。

はじめまして、よねやまさん。

''FP事務所 マネースミス''の吉野裕一です。

外貨投資での注意点は、今回実感されたと思いますが、金利は国内の預貯金よりも良いので魅力はあるのだと思いますが、為替リスクがあると言う事ですね。

為替リスクを回避するには、長期運用も必要だと思います。

1年定期で、1年後に利率が低いものへ自動的に移ってしまうようですが、この資金は少し長期的に考えましょう。

また今後の運用としては、やはり分散して投資をしていく事でしょう。

分散としては時間の分散と言う事も言えますので、投資信託などを積み立てされるのも資産形成には良いと思います。

5年後に住宅購入もお考えのようですので、早いうちから少しでも利回りの良いもので運用されても良いでしょうね。

国内ではMMFなどが良いと思いますが、リスク許容度に応じた資産配分をされていく事が重要だと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

今後は資産配分とリスクを決めて運用ください

よねやま 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

5年後に住宅購入をお考えであれば、もう少し慎重にリスク度を測るべきです。為替の変動はプロでも失敗する極めて読みが難しいものです。従いまして単一通貨での運用は早期に解消すべきと考えます。1年満期の由、満期終了後は資産の再配分をお勧めします。

なお、為替を測る1つのメジャーとして、ビッグマック指数をのコラムをご紹介します

ビッグマック指数から見る円高・円安

http://profile.allabout.co.jp/pf/officemyfp/column/detail/31166

なお、長い目で見たときには、現時点の為替でも円が非常に安く評価されているレベルとご認識ください。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

今後の資産形成は、単年度でどの程度損失を出しても耐えられるかをお考えの上、金融商品に投資ください。そのためには、定期預金、日本債券、日本株式、外国債券、外国株式の5資産クラスへの分散投資をお勧めします。

例えば、1年間の貯蓄額までの損失に耐えられるとした場合、よねやま様の場合約64万円です(2万円×12+40万円)これを投資した資産配分のリスク(2標準偏差)で割れば投資額が求められます。定期預金と国内外の債券と株式に均等に配分した場合には、期待リターンが3.5%でリスク(1標準偏差)は8.0%になります。単年度の最悪ケースでの損失率は-12.5%ですから、耐えられる損失額64万円÷12.5%で512万円が投資予定額になります。

そして、資産配分でリスクが変わりますから、外貨預金だけでの投資は、投資額をこの場合より納める必要があります。

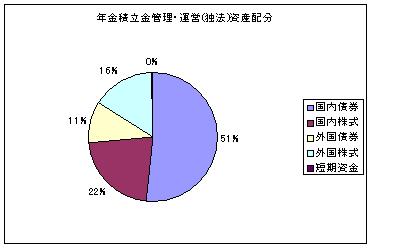

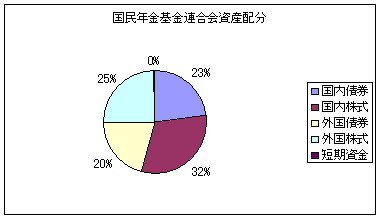

補足

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

資産クラスとして元本保証の有る者は、定期預金、個人向け国債などです。外貨預金は為替リスクがを受けるリスク商品で、コスト面金利面でも外国通貨の運用先として効率的ではありません。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

外貨の交換手数料と比率

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19179

このような知識を詳しく学べるセミナーを毎月(ご希望により随時)実施しています

http://www.officemyfp.com/seminerannai.htm

評価・お礼

よねやまさん

金利比較表なども教えていただき有難うございました。

税メリットもある財形で貯めていこうとおもいます。

有難うございました。

恩田 雅之

ファイナンシャルプランナー

-

![]()

投資は時間分散を心がけましょう

よねやま さん

こんにちは、FPの恩田と申します。

為替の動きを予測するの難しいことです。政治や紛争などで流れが変わることが多々あります。

ですが、長期的な流れとしては、その国やその地域の経済力や購買力などによりその国、その地域の通貨が高くなったり、低くなったりします。

今回のユーロ安はユーロ圏の経済成長率がマイナスになったことが原因ではないかと思います。

これからは、新聞やインターネットなどで米国、日本、ユーロのGDP成長率、失業率、消費動向をまめにチェックすることをお勧めします。

現在の外貨預金については経済状況をみながら分散して、他の金融商品(円預金や投資信託など)へシフトされてはいかがですか。

毎年100万円以上の貯金が可能ですし住宅購入まで5年間あります、中長期的に資産のシフトを考えてみましょう。

外貨預金以外の金融商品を購入する時も、購入するタイミングを分ける投資を心がけましょう。

時間分散効果が大きい投資方法としてドルコスト平均法があります。

サブプライム関連で世界経済が揺れ動いている時期です。

深呼吸をして、冷静に対処していきましょう。

よねやまさん

財形貯蓄か住宅共済か持株会で迷っています

2008/10/03 07:30ご回答ありがとうございました。

勉強不足を痛感しており、金融商品の知識取得とライフプランの目標設定から始めようと主人と話しをしました。

金融商品の知識が不十分と市場が混乱していてなおさら私にはよく分からないので、とりあえず、外貨預金はこのままの状態でもう少し勉強をしてから動かそうと考えています。

今回明確にした目標は・・

「平成25年2月に実家の宅地権が切れるので、そこの土地を取得して家を建てる」です

具体的な家の価格はこれから検討していきます。

とりあえず今できる事として住宅の頭金をなるべく安全性の高い商品で作っていこうかと思っており、

財形住宅貯蓄か会社の住宅共済で積み立てをしようと考えています

★財形住宅貯蓄取り扱い金融機関

A銀行 利付金融債 年0.66(半年複利)

B銀行 期間指定定期預金 年0.4(1年複利)

C信託銀行 金銭信託 年0.3(半年複利)

D財形積立保険 年1.5+配当 (月複利)

※但し、積立金のうち一部が災害時のお支払い や契約の維持運営費に充てられるため、実質運 用利回りは鏡面利率より低くなります

★住宅共済会

年0.9複利+配当

生命保険会社の保険商品で運用

財形の「D」にするか、住宅共済の加入にするか迷っています。(銀行と保険会社の運用の違いがよくわからなくて・・)

そして、会社の福利厚生で「持株会」があり、住宅取得の頭金作りに利用していいのかも迷っています

★持株会

毎月1口1000円単位から購入可能

拠出金額の5%奨励金を会社が加算

100株以上になればいつでも途中引き出し可能

以上の3点の預け先の他に、安全性の高い預け先、運用方法の選択肢もご提案いただけたらと思っております。

よねやまさん (埼玉県/27歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)