注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

こんにちわ。私は34歳独身派遣OLです。これからの運用についてご相談させていただきます

現在500万貯金があります。内訳が

ネット定期(1年利率1.1%)100万円

ネット積立定期(月1万円利率0.85%)136万円

残りが普通預金にあってもったいない?状態です

今月からセゾングローバルバンガードに月10000万の積立を始めました。後は5年ほど前から純金積立を月3000円してる程度です。

派遣で不安な部分もありますので100万円は普通預金においておこうと思うのですが、残りをどうしたらいいのか非常に迷っております。

専門家の皆様よろしくお願いいたします

まーくんさん ( 大阪府 / 女性 / 34歳 )

回答:5件

専門家

専門家個人が簡単に行えるポートフォリオ運用

はじめまして、FPの岩川です。

長期投資を前提としていくつかお答えします。

長期投資の場合は、複数の資産(株式や債券)に分散してポートフォリオ運用することが基本になります。

●個人が簡単に行えるポートフォリオ運用を、2つご案内します。

■1.ポートフォリオ運用の効果が得られるバランスファンドを購入する。

バランスファンドは、資産形成で最も重要であるバランスの修正を行ってくれますので、購入後のメンテナンスが不要で「手間なし」のメリットがあります。

一般に多少コストが高めではありますが、リバランスの効果を考えれば理解できるでしょう。(高コストバランスファンドもありますで、くれぐれもコストは確認しましょう)

ちなみに現在積立中のバランスファンドは、インデックスファンドで構成されているため、比較的バランスファンドでは低コストです。

また、検討中の一括投資もこのファンドに絞って行っても良いと思います。

このバランスファンド一本に絞りこんで、今後の資産をつぎ込んでも、複数の投信を組み合わせた場合と運用結果は、基本変わりません。

(なぜなら、インデックスで構成されているからです。)

■2.複数の投資信託を自分で組み合せて購入する。

きめ細かい分散投資を低コストで行える半面、メンテナンス必須です。

運用計画を守り切れないと、運用の途中で「何をどうすればよいか分からない」「値動きに左右され売却する」など結果を出すのはとても難しいものです。

専門家のアドバイスが必要になります。

しかし、ライフスタイルなど、環境の変化により、投資目的を、自在に変更できます。

できます。裏を返せばバランスファンドは、環境が変わっても投資方針は変更できないデメリットがあります。

30代など、環境変化を考えると投資方針が変更できる方がよいかもしれません。

補足

※ポートフォリオ運用で重要なのは、

・ご自身のライフスタイル、運用期間に合わせたポートフォリオが作成できるか。

・ご自身のリスク許容度(価格の上下による苦痛を受け入れられるか)に合わせたポートフォリオが作成できるか

・実行後のメンテナンスが計画通りに行えるか

ということになります。

投資信託の選択が重要ではなく「ライフプラン」(計画)や「方法」が大切ということです。

投資信託選択の考え方。

http://www.toushinmkt.com/toushin/index.html#Q18

ご不明な点、具体的なことがあれば、気軽にご質問ください。

評価・お礼

まーくんさん

回答ありがとうございます。確かに環境変化を考えると2番目の方がいいのかなと思いました。

老後の不安だけでなく身近な環境変化も考えポートフォリオを組みなおそうと思います

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家500万円の運用について

まーくん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。

バランス型ファンドは、すべてプロにお任せのイメージがあるため、投資の初心者の方に人気があるようです。

メリットは、自分で資産配分を考えなくて良い点ですが、裏を返すと、資産配分を自分で変えられない点が、デメリットです。

ちなみに、私の事務所にお見えになる方に、バランス型ファンドをおすすめしたケースは、今のところありません。最適な資産配分は、お一人お一人異なると考えているからです。

例えば、老後資金に強いご不安を感じているケース、近々ご結婚の予定があるケースなど、個々の事情は、まったく異なるため、それに合わせて資産配分も決定する必要があると考えています。

つまり、平面的な円グラフではなく、時間軸も考慮した3次元的なイメージで捉えましょうということです。

ライフプランは、どんどん変化していきますし、マーケットもどんどん変化していきます。最適な資産配分が、金太郎飴みたいに、どこを切っても同じ顔というのは、個人的には、ありえないと思うのです。

ただ、現在積立中のファンドは、ファンド・オブ・ファンズの仕組みでありながら、低コストなので、コスト面にこだわりのある方にとっては、使い勝手があるのかもしれません。

さらに詳しくは、個別にご相談ください。

評価・お礼

まーくんさん

回答ありがとうございます。確かにライフプランはどんどん変わっていきますし、一番変わりやすい年代なので時間軸も取り入れ考えて見ます

ありがとうございました

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

投資信託の積み立てを機会に

はじめまして、まーくんさん。

''FP事務所 マネースミス''の吉野裕一です。

今月からファンドの積み立て購入を始められているので、これを機会に普通預金にある資金の運用に回せるものも積立という形でファンドに少しずつ移行されてはいかがですか?

積み立てを始められたファンドは株式と債券の配分がほぼ50:50のファンドで分散投資もされていますが、運用会社は1つです。

出来れば、運用に回せる金額が160万円くらいですので、6万円ずつを2年間で国や地域を分散した複数のファンドで積み立てをされると良いでしょうね。

まだ積み立てを始められる前でしたら、債券型投資信託を一括購入しておき、今後は株式投資信託を積み立て購入をしていくという事も考えられましたね。

また預金以外で流動性も考えられるのであれば、MMFに預けられるのも良いでしょうね。

緊急資金として考える資金でも半年以上おけるのであれば、ゆうちょ銀行の定額貯金へ預けるという方法もありますね。

また何かありましたら、ご相談下さい。

評価・お礼

まーくんさん

回答ありがとうございます。もっている金額を別の積立で考えて見ます。ありがとうございました

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分を決めて運用に入られるようお勧めします

まーくん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

まずどのような配分をされるかを決めてから、投資信託をご購入下さい。

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めしています。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

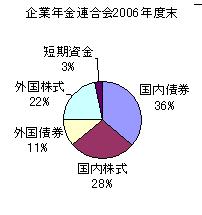

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

残りの資金は資産配分方針に基づきインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

まーくんさん

回答ありがとうございます。ポートフォリオ作成で参考にさせていただきます。インデックスファンドは考えていたので早速HP見せていただきます

ありがとうございました

恩田 雅之

ファイナンシャルプランナー

-

![]()

将来の支出を考えてから運用先を決めては

まーくん さん

はじめまして、札幌でFP事務所をしています恩田ともうします。

まず、500万円を3つに分けて考えてみましょう。

万が一の場合の予備資金 100万円

5年以内に確実に使う資金 ○○万円

10年以内に使う予定のない資金 △△万円

5年以内に確実に使う資金は、定期預金など安全性を重視します。

10年以内に使う予定のない資金については、一部リスクを取って収益性のあるもの投資し、利回りを上げることを考えられたらよろしいでしょう。

その場合、まーくん さんが投資した資金を将来どのような目的で使い、だいたいどれくらいの金額が必要になるのかのプランを立てることが必要です。それによって、年平均利回りがいくら必要かがわかってきます。

必要な年平均利回りが確認できますと、選択できる金融商品も決まってきます。

今月から始めれたセゾングローバルバンガードに月10000円の積立を継続し運用報告書などで投資の勉強をしながら積立金額を増やしていくことも考えられますし、またセゾングローバルバンガードが投資していない金融商品に投資して資産分散をリスクを減らすことも考えれれます。

何のために、いくら必要(いくら貯める)かを確認してから運用方法を考えてみてください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)