注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

よろしくおねがいします!

夫 41歳 妻 41歳

子供 高校3年 中学2年 3歳

収入:夫 月 32万(手取り)ボーナス 寸志年間30万

妻パート 月 4〜5万

住宅ローン:なし ローン完済

資産:定期 750万

普通預金 約80万

投資信託 6本600万 (マイナス150万)

株 150万 (マイナス80万)

月 3万貯金積立 (現在 72万)

60歳満期で夫婦一人づつ5千円貯金

満期二人で380万

学資保険 子供3人にかけてます。

投資信託 株は損切りは考えておりません。

投資信託6本は全てマイナスで

マイストーリーのみ今までの配当金いれてトントン

です。

これはもう解約するべきでしょうか?

来年長女が大学に入ります。

今私立の理系を考えており

学費のみで4年で約620万必要です。

4月に学資保険が約230万おりる予定です。

4年間で200万は奨学金を借りて長女に就職してから

支払わせる予定です。

自宅から遠いためアパートを借りる予定にしていますが

都会のため月5万は最低の家賃だと思います。

(寮なし)

そこで、マンション購入など考えたのですが

私の家計では無理でしょうか?

4年後には長男が大学に入るし長男も同じ大学を目指しています。

ネットでマンション価格を調べると

中古で600万〜

新築で1580万ぐらい〜あります。(諸費用別途)

中古より新築の方がいいのですが・・

マンション購入だと固定資産必要ですしね〜

ローンはないが4月から仕送りしなければいけないし

アパート借りるほうが無難でしょうか?

よろしくお願いします

hilyuuさん ( 兵庫県 / 女性 / 41歳 )

回答:4件

専門家

専門家マンション購入は、投機的な要素が強いです。

hilyuu様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、ワンルームマンションを買って、お子さん2人が、学生の間だけ入居し、その後、すぐに買値と同じ程度の価格で売却できれば、確かに、家賃5万円を払っていくよりも有利なので、筋書き通りに行けば、素晴らしいです。

ただし、投機的な要素が強いことは、ご承知おきください。

ちなみに、ワンルームマンションは、売りたい時に、売れないリスクが高い投資対象です。

「中古より新築の方がいいのですが・・」とのお言葉は、ある意味、的を射ています。

何年経っても売れなければ、大幅な値引きをせざるを得なくなります。また、建物の価値は、年々減価しますので、時間が経つ程、高値で売れる可能性は低くなります。

一方、投資信託は、国内外の株式や債券などに分散投資をしますので、値下がりもありますが、投資プロセスや銘柄選択が間違っていなければ、いずれは、当初計画通りの範囲内に収まる可能性が高いです。

マンション購入の場合は、投資信託は解約されるのですか?もしそうなら、解約して数年後に値上がりした場合に、本当に後悔しないか、という視点でも判断されてみてはいかがでしょうか。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

賃貸住宅のお勧めと投資信託の見直しについて

hilyuu様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

私は、下記の理由により、賃貸をお勧めします。

住宅は購入後の固定資産税、修繕費、クーラーなどの買換え、そして管理費が掛かります。古くなれば一層必要になります。使用予想期間は約8年ですので、修理・買換えは必要になります。

その後の売却も価格が下がることを考慮する必要があります。

一方、賃貸であれば、5万円×12ヶ月×8年+更新料(2ヶ月分として)+礼金のみで済みます。約530万円程度です(敷金は返却されます)。また、他大学に進むなどがあれば、別な住居地で借りることが可能です。

マイストーリーを除く投資信託の内容がわからないので、考え方をお答えします。

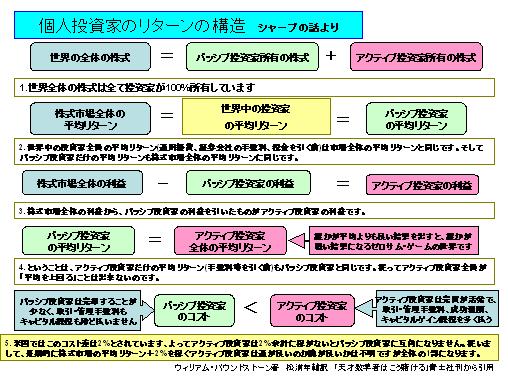

国内株式を対象とする投資信託であれば、コストは別として、期待リターンは6%で標準偏差は21%あります。これは単年度の成績の68%が-15%から27%の幅に入ります。また、最悪のケースでは―36%の損失があることになります。他の資産クラスを対象とするものにも夫々固有のリスクとリターンがあります。このブレの範囲内であれば、現況マイナスは甘受せざるを得ないものと考えます。

宜しければ、私のHPで考え方をご確認下さい。

http://www.officemyfp.com/fptayori0802.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

主な点は、長期的にはアクティブファンドはインデックスに勝つことが困難なこと。信託報酬の差が長期の投資成果を左右するためです。

この観点からは、保有されている投資信託の見直しをお勧めします。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

補足

なお、多分配型のファンドオブファンズの投信は、定期的な分配金を必要としない(再投資をお選びの)方には不向きな投信です。もし資産形成が主とされている場合はインデックスファンドをお勧めします。

毎月配当型投信は必要ですか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

吉野 裕一

ファイナンシャルプランナー

-

![]()

なぜマンションを購入されるのでしょう?

はじめまして、hilyuuさん。

''FP事務所 マネースミス''の吉野裕一です。

まず投資信託についてですが、投資信託はというより投資は長期で運用するのが基本なのですが、現在マイナスのファンドの購入時期などについても詳しい事は分からないので何とも言えませんが、現在の世界同時株安の影響で下落しているのかファンド自体の運用が悪いのかを見極める必要はありますね。

今回マンションを購入されようと思われているのは、お子様の大学進学の為だけなのでしょうか?

息子さんと併せて8年の期間の大学生活の為に購入をされるのでしょうか?

大学卒業後の就職なども考えられて購入を考えられた方が良いのではないでしょうか。

大学生活の為にマンションを購入されて、大学卒業後の進路によってはマンションは必要なくなりますよね。

マンションは、売る時の価格は思った以上に低くなってしまう事が多いようですので、購入はどうかと思います。

お子様と大学卒業後の事もしっかり話されてから決められた方が良いと思いますよ。

恩田 雅之

ファイナンシャルプランナー

-

![]()

身軽にしておいたほうがいいでしょう

hilyuu さん

はじめまして、FPの恩田と申します。

これからまだまだお子さんの教育費がかかっていきます、なるべく現金に近い資産を持っていたほうがよろしいかと思います。

上のお子さん二人が同じ大学に進学した場合は約10年間アパートかマンションに住むと考えますとアパートの家賃が5万円だとすると年間60万円、物価上昇を考慮すると10年間で600万円以上の負担になります。

中古マンションが600万円からあるとするとマンションを購入する方が安くなるかもしれません

が、何かの時に臨機応変に対応ができるアパートの方をお勧めします。

投資信託、株につきましては、いますぐ現金が必要でないのでしたら長期保有のスタンスで考えられたらいかがでしょうか。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)