注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

現在、海外勤務をしています。その為、外貨(米ドル)にて給与及び手当をもらっていますが、近々日本へ帰国する予定です。現在、勤務地にある銀行(日本の銀行の海外支店)に米ドルにて、ある一定額を保有していますが、日本帰国に際し、これを一旦日本円に換金するか、もしくは外貨のまま保有するか迷っております。これらの資金は「生活資金」ではなく、「運用資金」として考えており、具体的には投資信託・株・債券などで運用したいと考えております。現在、為替相場も未だに円高が続いており、日本円への換金よりも、外貨をそのまま運用しながら、円安を待つ方が良いのでは?と個人的には考えています。具体的にどのような運用が推奨なのか、アドバイス頂けると幸甚です。

なお、現在の預金外貨は日本の銀行へ「(外貨のまま)送金」を考えております。

コブラさん ( 東京都 / 男性 / 30歳 )

回答:4件

専門家

専門家損して得取れ!運用では大切です。

はじめまして、FPの岩川です。

検討中の外貨は、「運用資金」と考えていらっしゃるようですが、

直近の為替相場が、将来の資産形成に大きく影響することは少ないと思います。

ドルで保有し、

思惑通りに円安になるかもしれませんが、円高になってしまうかもしれません。

円安か円高かによって、結果が大きく左右されます。

仮に円安にならなければ、運用期間をただ無駄にする可能性も十分あります。(運用機会の損失)

当初から、債券や株式で保有していれば、金利や配当金等により、為替以上の収益が得られる可能性もあります。

結局、短期的のあいまいな「予測」に頼ることになりますので注意です。

また、日本国内に送金し、外貨預金や外貨MMFをした場合は、通貨を保有するわけでなく、短期の外国債券を保有することと同様です。

つまり、長期投資であれば、短期債券で運用する、外貨預金や外貨MMFを保有するのであれば、当初から長期債券で運用する海外債券ファンドを保有すれば、時間の経過とともに、収益が得られ、たとえ為替が逆方向に動いても、それ以上の収益が期待できます。

まずは、そのお金を「いつ頃」、「何処(の国)で」、「どのように」使うのか。

を考えると、円に直すべきか、外貨にすべきか判断できます。

例えば、

● 日本での老後資金が目的

この場合、直近の為替に関係なく、長期投資の計画を立て、その計画に基づいて、手段(商品)を選択します。

● 海外リタイアの資金

日本に持ち込まず、海外口座で長期運用。

●一部を将来の旅行の小遣いにしたい

一部を海外に残し、あとは日本で運用する。

補足

日本国内でも、外貨で購入できる金融商品(投資信託や債券)などがありますので、一旦外貨のままで送金し、長期投資の計画にそって、商品を購入したら良いと思います。

目先の為替相場や目先の為替手数料に損がないように、資産形成の計画を立てるのでなく、

資産形成の計画に基づいて、手段(商品)を選択しましょう。

計画を優先することで、目先の為替手数料を支払うことになっても、長期的に有利であれば、「損しても得を取る」方がよろしいかと思います。

何事も、出口(目的)に沿って、考えましょう。

不明なことがあれば、気軽にご質問下さい。

評価・お礼

コブラさん

非常に参考になるアドバイス、有難うございます。小生、投資の目的を明確に持っておりません(単純に多く増やしたいだけ。預金利率が低い今、投資すべきとの選択です)ので、まずは資産形成の計画を立てねばと思います。

最終的な使い道は、日本国内での消費(小遣い・旅行の足し・老後資金など)です。従って、最終目的での貨幣は日本円です。海外でのリタイヤなどは一切考えていませんし、海外へは仕事こそあれ、旅行も考えていません。現在は「損しても得を取る」精神で、「長期運用」を考えております。

なお、住宅購入資金や子供の教育資金については、本件と別の資金運用を計画しております。

本件(外貨保有)、日本国内に一旦持ち込んでから、国内外の株や債券などで運用したいと思っていますから、あとは外貨での運用か、もしくは一旦円に換金、円貨を運用するかだと思います。

上記について、再度自分でじっくりと考えてみたいと思います。有難うございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家金利の高い通貨での運用を考えてみましょう!

はじめまして!“コブラ”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、まずはその資金の「利用目的」や「運用可能期間」、そしてご自身の「リスク許容度」などを確認される必要があるでしょう。

もし、運用可能期間または、「円転」する必要のない期間が3年以上あるのでしたら、わざわざ金利の低い「円」に戻される必要はないと思います。

特に、預金ではなく、投信や株式などへの投資を考えていらっしゃるのであれば、帰国後も非居住者向けの証券管理口座で「ポートフォリオ運用」を行うことも可能です。

残念ながら、現在の国内における「円建て」での運用には限界がありますので、外貨で既にお持ちの資金は、そのまま外貨で運用されてはいかがでしょうか。

まずは、運用プランをきちんと立てられたうえで、外貨建てでどのような金融商品が良いかを具体的に検討されるのが良いと思われます。

私の会社でも、初回無料でお電話または面談で御相談に応じておりますので、ご希望があればご活用ください。

https://www.ifa-japan.co.jp/form_mail3.html

また、外貨での「ポートフォリオ運用」については、こちらをご参考として頂ければと思います。

http://www.ifa-japan.co.jp/consulting/pms.php

何といっても、まずは「計画ありき」です。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

海外での証券口座開設をご検討下さい

コブラ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

コブラ様は現在海外に居られますので、ドルでの運用をお考えの場合には、ドルを日本には持ち込まずに、海外でネット証券の講座を開設し、株式の指数に連動する(NYダウや、S&P500、MSCIEAFE等に連動する)ETFや、国債に連動するETF(ハイイールド債や債券総合指数)、そしてドル建ての国債などの購入をお勧めします。

もし、日本でドル建ての運用をお考えの際には、開設時に(ネット)証券会社でドル口座があり(海外ETFを扱っている証券会社が主となります)、且つドルでの入金が可能かをご確認の上、口座を開設下さい。

投資信託の外国籍のものを日本で購入する予定でしたら、これは海外で幅広い商品群から選択されるようお勧めします。

なお、銀行などの口座でドルで購入できる商品は外貨MMFなどに限られます。

私見ですが為替については、経済面での指標からはまだ円安の段階ということを述べさせて頂きます。短期的な為替の動向は専門家でも予想が困難です。ただ、現在の価格レベルからの方向になりますから、ご帰国の際には円安の方向に触れているやも知れません。

考え方の一例です

ビッグマック指数から見る、円高円安

http://profile.allabout.co.jp/pf/officemyfp/column/detail/31166

補足

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(日本ではネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、という5資産への配分をお勧めしています。

海外の資産も含め、全体で資産配分をお考え下さい。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。この資産配分を基にして、リスクを下げたい場合は、定期預金と日本債券の配分を高め、よりリスクを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

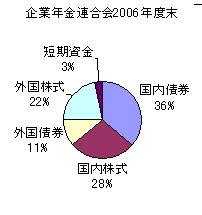

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

海外のETFリストはNYで上場しているものが多く、参考になると思います。

また、インデックス・ファンドリストは日本で資産運用する際に参考としてください。

評価・お礼

コブラさん

ご回答、ありがとうございます。資産運用の初心者としては、非常にレベルの高い(?)お話でしたが、是非参考にさせて頂きながら、これから勉強したいと思います。

基本的には、「日本でドル建ての運用」を考えております。証券会社・銀行など、色々と調べたいと思っています。インデックス・ファンドについては考えてもいませんでしたが、これも一案として調査したいと思います。

また、リスク低減の為の分散投資、5資産への分散、改めてその重要性を考えさせられました。有難うございました。

吉野 裕一

ファイナンシャルプランナー

-

![]()

外貨でも運用できますよ。

はじめまして、コブラさん。

''FP事務所 マネースミス''の吉野裕一です。

日本国内でも外貨をそのまま運用に回せるMMFや投資信託の商品もありますよ。

外貨のままですと、為替を交換する際の手数料が掛からないのでコスト面でもメリットがありますね。

また通貨の分散にもなりますから良いでしょうね。

日本に帰られてから、円通貨の投資も併せて考えられると尚良いと思いますよ。

具体的な運用などは、リスク許容度などが個々にありますから一概には言えませんが、使用目的や運用時期に合わせて、リスク商品とローリスク商品の比率を考えられたら良いでしょう。

最近では日本在住でも国外に口座を持ち海外のファンドや金融商品へ投資が出来るオフショア商品を取り扱う会社も増えてきていますので、選択肢の一つとして考えられても良いでしょうね。

評価・お礼

コブラさん

ご回答、ありがとうございます。

通貨の分散は考えておりませんでした(笑)。単純に、今は為替が有利じゃないので、外貨での運用と決めただけでした。資産運用とは本当に奥が深いですね。「使用目的」ですが、これが難しい。特に目的はなく、余っているお金を運用して、少しでも増やしたい。との単純な理由です。

「国外に口座を持って海外ファンドへの投資」はまだ初心者の小生には時期尚早のような気がします。これから勉強しながら、徐々にレベルを上げていければ、と思っています。有難うございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)